2026 年 1 月 23 日晚间,中微半导体设备 (上海) 股份有限公司(证券代码:688012,证券简称:中微公司)发布 2025 年年度业绩预告自愿性披露公告。公告显示,公司 2025 年经营业绩实现显著增长,营收、净利润等核心指标均呈现稳步上升态势,研发投入持续加码,核心产品市场竞争力进一步提升。

核心业绩指标亮眼 营收净利双增长

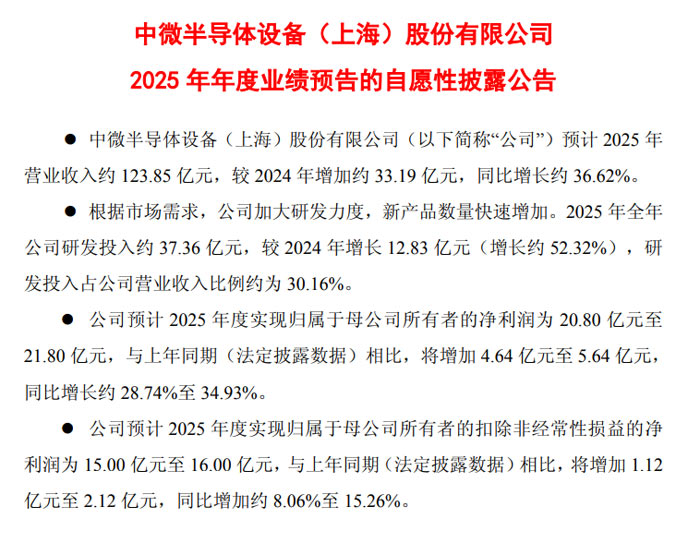

经财务部门初步测算,中微公司 2025 年营业收入约 123.85 亿元,较 2024 年增加 33.19 亿元,同比增长 36.62%。其中,核心业务刻蚀设备销售表现稳健,实现收入约 98.32 亿元,同比增长 35.12%;LPCVD 和 ALD 等半导体薄膜设备业务增长迅猛,收入达 5.06 亿元,同比增幅高达 224.23%。

利润方面,公司预计 2025 年度归属于母公司所有者的净利润为 20.80 亿元至 21.80 亿元,较上年同期(16.16 亿元)增加 4.64 亿元至 5.64 亿元,同比增长 28.74% 至 34.93%;归属于母公司所有者的扣除非经常性损益的净利润为 15.00 亿元至 16.00 亿元,较上年同期(13.88 亿元)增加 1.12 亿元至 2.12 亿元,同比增长 8.06% 至 15.26%。据公告披露,公司上年同期利润总额为 17.09 亿元,每股收益 2.61 元。

业绩增长多重驱动 产品与产能双向发力

公告指出,公司 2025 年业绩增长主要得益于多方面因素协同作用。在核心产品方面,公司主营的等离子体刻蚀设备作为半导体前道核心设备,凭借高技术壁垒和广阔市场空间,持续获得国内外客户认可。其中,针对先进逻辑和存储器件制造关键刻蚀工艺的高端产品新增付运量显著提升,先进逻辑器件中段关键刻蚀工艺和先进存储器件超高深宽比刻蚀工艺已实现稳定可靠的大规模量产。截至 2025 年底,刻蚀设备反应台全球累计出货超过 6800 台。

新产品研发与落地成效显著。近两年公司新开发十多种导体和介质薄膜设备,多款产品顺利进入市场并获得重复性订单,LPCVD 设备累计出货量突破三百个反应台,其他关键薄膜沉积设备研发项目稳步推进;EPI 设备研发取得突破,减压 EPI 设备已付运成熟制程及先进制程客户进行量产验证,部分先进工艺进入量产验证阶段,新一代高选择比预清洁腔体完成客户端量产验证,常压外延设备完成开发并进入工艺验证阶段。

在市场布局方面,公司持续保持国际氮化镓基 MOCVD 设备市场领先地位,积极拓展碳化硅和氮化镓基功率器件应用市场,在 Micro-LED 等显示领域专用 MOCVD 设备开发上取得良好进展,多款新产品进入客户端验证阶段;新型八寸碳化硅外延设备、新型红黄光 LED 应用设备已付运国内领先客户开展验证,进展顺利。此外,公司南昌约 14 万平方米、上海临港约 18 万平方米的生产和研发基地已投入使用,为销售快速增长提供产能保障;同时通过持续开发关键零部件供应商,保障供应链稳定安全,设备交付率维持较高水准,进一步支撑业绩增长。

研发投入力度加码 技术创新筑牢壁垒

为弥补国产半导体设备短板、实现技术赶超,公司 2025 年显著加大研发力度。全年研发投入约 37.36 亿元,较 2024 年增加 12.83 亿元,同比增长 52.32%,研发投入占营业收入比例达 30.16%,远高于科创板上市公司均值。其中,2025 年研发费用约 24.72 亿元,较上年增加 10.54 亿元,同比增长 74.36%。

技术研发的持续加码推动产品性能不断突破。在刻蚀设备领域,CCP 单反应台介质刻蚀产品高速增长,全面覆盖存储器刻蚀应用中各类超高深宽比需求;ICP 刻蚀设备及化学气相刻蚀设备开发进展良好,加工精度和重复性已达单原子水平。在薄膜设备领域,CDP 产品部门开发的十多款导体和介质薄膜设备性能达到国际领先水平,市场覆盖率持续提升。在泛半导体设备领域,公司正在开发更多化合物半导体外延设备,已陆续付运至客户端进行验证。

非经常性损益助力净利增长 风险提示需关注

公告显示,公司 2025 年归母净利润增长还得益于非经常性损益的贡献。由于二级市场股价波动及公司出售部分持有的上市公司股票,经评估师初步评估,2025 年计入非经常性损益的股权投资收益为 6.11 亿元,较上年同期的 1.98 亿元增加 4.13 亿元。而扣非后归母净利润增长则主要源于营业收入增长带动的毛利增加(约 11.45 亿元),以及研发费用的同步增长。

需要注意的是,本次业绩预告为公司财务部门初步核算数据,尚未经注册会计师审计,公司不存在影响本次业绩预告内容准确性的重大不确定因素。具体准确的财务数据以公司正式披露的经审计后的 2025 年年报为准,敬请广大投资者注意投资风险。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫