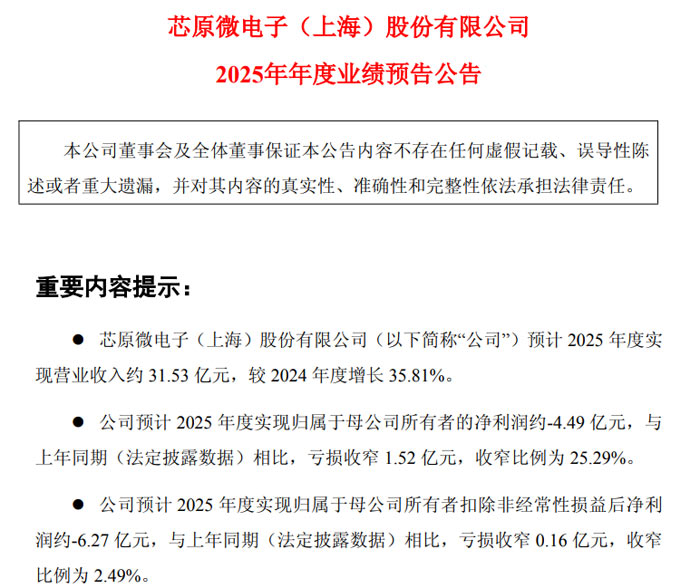

近日,芯原微电子 (上海) 股份有限公司(证券代码:688521,证券简称:芯原股份)发布 2025 年年度业绩预告公告。公告显示,2025 年 1 月 1 日至 12 月 31 日期间,公司业绩呈现稳步向好态势。

经财务部门初步测算,全年预计实现营业收入约 31.53 亿元,较 2024 年度的 23.22 亿元同比增长 35.81%;归属于母公司所有者的净利润约为 - 4.49 亿元,较上年同期的 - 6.01 亿元亏损收窄 1.52 亿元,收窄比例达 25.29%;归属于母公司所有者扣除非经常性损益后净利润约为 - 6.27 亿元,较上年同期的 - 6.43 亿元亏损收窄 0.16 亿元,收窄比例为 2.49%。

营收大幅增长,下半年表现尤为亮眼

2025 年公司营业收入的显著增长,得益于各业务板块的协同发力与重点领域的突破。具体来看,全年量产业务收入同比增长 73.98%,芯片设计业务收入同比增长 20.94%,特许权使用费收入同比增长 7.57%,知识产权授权使用费业务收入同比增长 6.20%。其中,数据处理领域表现突出,全年营业收入同比增长超 95%,收入占比约达 34%。

从季度表现来看,下半年成为营收增长的重要引擎。2025 年下半年公司预计实现营业收入 21.79 亿元,较上半年增长 123.81%,同时较 2024 年下半年增长 56.81%,展现出强劲的增长动力。

订单量持续爆发,在手订单创高位

公司领先的技术能力获得全球优质客户广泛认可,2025 年订单表现尤为亮眼。单季度新签订单三次突破历史新高,其中第二季度新签订单 11.82 亿元,第三季度达 15.93 亿元,第四季度更是增至 27.11 亿元,较第三季度环比增长 70.17%。全年新签订单金额合计 59.60 亿元,同比大幅增长 103.41%。值得关注的是,新签订单中 AI 算力相关订单占比超 73%,数据处理领域订单占比超 50%,凸显公司在核心赛道的竞争优势。

订单储备方面,截至 2025 年末,公司在手订单金额达 50.75 亿元,较三季度末的 32.86 亿元大幅提升 54.45%,且已连续九个季度保持高位。其中,量产业务订单超 30 亿元,规模效应显著;在手订单中预计一年内转化比例超 80%,近 60% 为数据处理应用领域订单,为公司未来盈利能力逐步提升奠定坚实基础。

坚持高研发投入,投入占比合理下降

作为集成电路设计企业,芯原股份始终坚持高研发投入以构建核心竞争壁垒。2025 年度,公司期间费用合计约 16.39 亿元,其中约 80% 为研发费用,全年整体研发投入达 13.51 亿元,研发投入占营业收入比重约 43%。得益于新签订单的爆发式增长,研发资源随订单转化逐步投入至客户项目中,使得研发投入占比同比合理下降近 11 个百分点,实现了研发投入与业务发展的良性平衡。

公告提示,本次业绩预告数据为公司财务部门基于专业判断进行的初步核算,未经注册会计师审计,不存在影响本次业绩预告内容准确性的重大不确定因素。具体准确的财务数据以公司正式披露的经审计后的 2025 年年度报告为准,敬请广大投资者注意投资风险。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫