2026年1月中旬,TCL 科技、三安光电、沃格光电、伟时电子、四维图新、索菱股份、国风新材、冠石科技、胜宏科技9家企业相继披露2025年度业绩预告。覆盖LED、显示面板、半导体及显示材料、汽车电子等核心赛道,集中展现了行业在技术革新与市场波动中的年度经营图景。

这份业绩答卷勾勒出行业深度调整期的鲜明分化图景:TCL科技净利润同比大增近两倍、胜宏科技增幅最高达295%,踩中风口实现爆发式增长;三安光电、冠石科技等则陷入亏损困境,经营承压明显;四维图新更实现从巨亏到盈利的艰难扭亏,冷暖差异显著。在AI算力、高端显示、汽车智能化等浪潮交织下,企业的战略抉择与赛道适配能力,最终转化为业绩表上的迥异曲线,成为产业转型期的生动注脚。

TCL 科技 2025 年度业绩预告亮眼 净利润同比大增 169%-191%

1月13日晚间,TCL科技(000100.SZ)披露2025年度业绩预告,预计2025年归属于上市公司股东的净利润42.1-45.5亿元,同比上升169%-191%;扣除非经常性损益后归属于上市公司股东的净利润28.9-32.0亿元,同比上升869%-973%,盈利能力持续强化。

根据公告,TCL科技半导体显示业务增长十分亮眼:预计TCL华星2025全年营业收入将突破1000亿元,净利润超80亿元,经营性现金流净额超400亿元,实现高质量增长。

分具体业务看,大尺寸应用领域,TCL华星TV及商用显示产品持续巩固全球竞争优势,稳固基本盘;中小尺寸业务则加速放量,IT及车载等高附加值产品出货规模快速提升,整体竞争力不断增强。

同时,公司于年内完成对原乐金显示(中国)有限公司(t11)100%股权收购,进一步完善大、中尺寸LCD产能结构;收购深圳市华星光电半导体显示技术有限公司(t6、t7)部分少数股权,有效增厚归母净利润。

此外,报告期内公司扩建G5.5代印刷OLED产线(t12),并启动建设全球首条高世代印刷OLED产线(t8),加速推动印刷OLED商业化进程,为未来显示技术升级和市场卡位奠定坚实基础。

茂佳科技持续扩大领先优势,TV 代工业务进一步稳固了行业领先地位,显示器代工业务保持高速成长,并积极拓展商用显示、电竞显示器等高附加值产品代工领域,盈利能力显著增强。

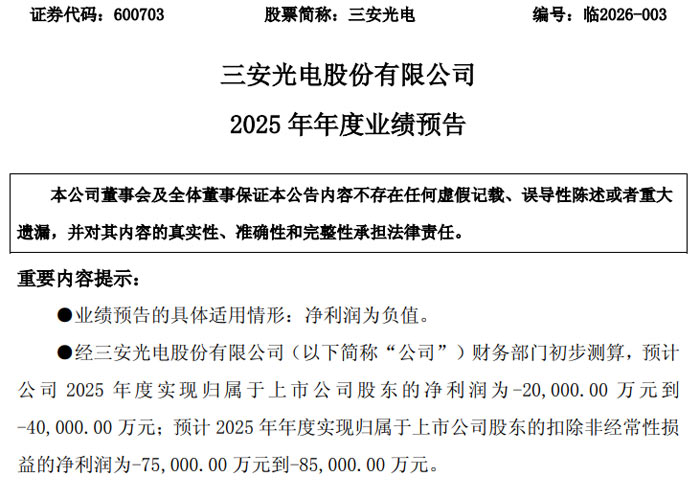

三安光电 2025 年度业绩预告:预计全年净利润亏损

三安光电股份有限公司于 2026 年 1 月 13 日发布 2025 年度业绩预告。预计 2025 年度归母净利润为 - 20,000.00 万元至 - 40,000.00 万元。扣非净利润为 - 75,000.00 万元至 - 85,000.00 万元。

回顾上年同期业绩,2024 年公司利润总额为 35,757.26 万元。归母净利润为 25,284.63 万元,扣非净利润为 - 51,101.65 万元。上年同期每股收益为 0.05 元。

报告期内,公司 LED 高端产品占比进一步提升。集成电路业务的营收规模和盈利能力,同比均有提升,但其中滤波器、碳化硅业务对公司利润拖累较大。同时,公司收到的政府补助款同比减少。研发费用化金额同比增多。贵金属废料销售暂定价格与上海黄金交易所价格走势差异调整,导致投资收益减少。此外,根据《企业会计准则》规定,公司对可变现净值低于成本的存货计提跌价准备,该金额同比增加。上述多方面因素综合作用,导致公司 2025 年度业绩出现亏损。

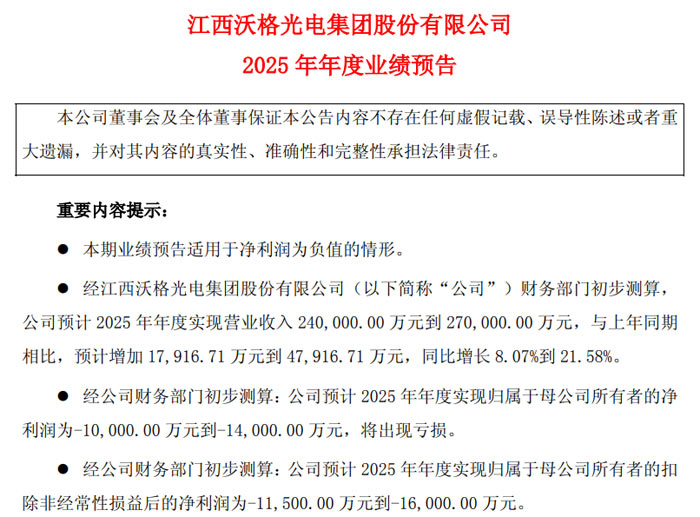

沃格光电 2025 年营收增长8%-21% 净利润预计亏损 1 亿-1.4亿元

1 月 14 日,江西沃格光电集团股份有限公司(证券代码:603773,证券简称:沃格光电)发布 2025 年年度业绩预告。2025 年 1 月 1 日至 12 月 31 日,公司预计实现营业收入 24 亿元至 27 亿元。与上年同期相比,营收预计增加 1.79 亿元至 4.79 亿元,同比增长 8.07% 至 21.58%。

盈利方面,公司预计 2025 年归母净利润为 - 1 亿元至 - 1.4 亿元,出现亏损。扣非净利润预计为 - 1.15 亿元至 - 1.6 亿元。

上年同期,公司利润总额为 - 6055.50 万元,归母净利润为 - 1.22 亿元,扣非后净利润为 - 1.37 亿元,每股收益 - 0.5556 元。

报告期内,公司紧抓市场机遇,强化核心能力建设和订单获取能力,提升现有业务市场份额,实现了营收稳健增长。公司传统玻璃精加工业务盈利能力保持稳健,但为增强玻璃基线路板(GCP)领域技术领先优势、加速产业化进程,持续加大研发投入,扩充专业技术及管理团队,导致研发及管理费用增加。同时,公司处于新产品研发和产线建设阶段,银行借款及利息支出费用上升。此外,产线转量产过程中,产能设备折旧摊销金额增加,对当期损益产生影响。

展望 2026 年,公司国内首条 8 代 OLED 玻璃精加工产线将于上半年投产。玻璃基线路板在 Mini/Micro LED 新型显示、5G-A/6G 通讯、光模块(CPO)、半导体先进封装、生物芯片等领域的应用持续推进,目前多个产品和项目处于开发验证及转量产阶段。公司还将发挥航天 CPI 柔性膜材在卫星柔性太阳翼领域的一体化能力和应用先发优势,推进产品测试和新客户拓展。

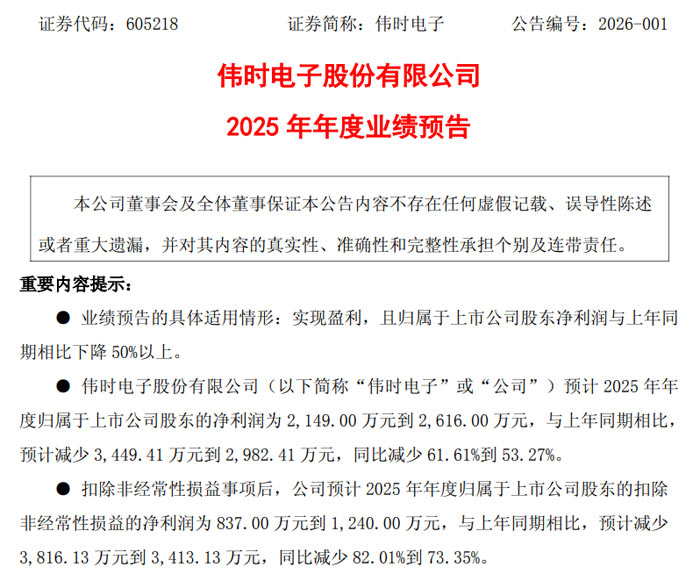

伟时电子2025年业绩预告:净利润同比预减 53.27%-61.61% 多因素致利润承压

2026 年 1 月 17 日,伟时电子股份有限公司(证券代码:605218,证券简称:伟时电子)发布 2025 年年度业绩预告(公告编号:2026-001),公司预计 2025 年实现盈利,但归属于上市公司股东的净利润较上年同期大幅下降 50% 以上。

2025 年 1 月 1 日至 2025 年 12 月 31 日期间,伟时电子预计归母净利润为 2149.00 万元至 2616.00 万元,较上年同期的 5598.41 万元(55,984,069.63 元)减少 2982.41 万元至 3449.41 万元,同比降幅为 53.27% 至 61.61%。

公司预计 2025 年扣非净利润为 837.00 万元至 1240.00 万元,较上年同期的 4653.13 万元(46,531,267.54 元)减少 3413.13 万元至 3816.13 万元,同比降幅达 73.35% 至 82.01%。

对于业绩预减的主要原因,公告指出三点核心因素:其一,公司为保持行业技术领先地位,持续加大研发投入,导致报告期内利润承压;其二,子公司新建生产线产能利用率处于爬升阶段,折旧、能耗、人员等固定成本未能被充分摊薄,单位固定成本分摊较高,对当期毛利率与营业利润产生阶段性压力;其三,汇率变动对利润的影响方向发生逆转,较大程度拉低了本期利润总额。

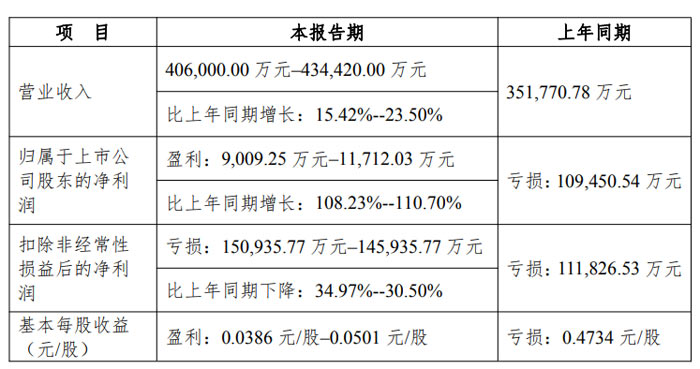

四维图新 2025 年业绩预告:营收同比增长 15.42%-23.50% 实现扭亏为盈

北京四维图新科技股份有限公司于 2026 年 1 月 14 日发布 2025 年度业绩预告。报告期内,公司营业收入预计为 406,000.00 万元至 434,420.00 万元,较上年同期的 351,770.78 万元增长 15.42% 至 23.50%;归母净利润预计盈利 9,009.25 万元至 11,712.03 万元,上年同期则为亏损 109,450.54 万元,同比增长 108.23% 至 110.70%;基本每股收益预计为 0.0386 元 / 股至 0.0501 元 / 股,上年同期为亏损 0.4734 元 / 股。

不过,报告期内扣除非经常性损益后的净利润仍处于亏损状态,预计为亏损 150,935.77 万元-145,935.77 万元,较上年同期的亏损 111,826.53 万元下降 34.97%至30.50%。

对于营收的大幅增长,公告指出主要得益于两大核心业务的强劲表现。一方面,随着汽车辅助驾驶市场爆发,相关数据安全监管措施不断细化,数据闭环能力建设和数据合规需求激增。四维图新提供采集、脱敏、应用全链条数据合规托管服务,构建了 “合规先行”“安全可控” 的数据流通基础和全生命周期安全治理体系,其数据合规业务凭借高市场占有率,在 2025 年实现收入大幅增长。

另一方面,公司旗下合肥杰发科技有限公司深耕汽车电子芯片设计业务超 10 年,产品通过 AEC-Q100 车规认证,适配全球 100 余个国家电气标准,构建了覆盖初、中、高阶的全系列 MCU 产品矩阵,应用于车身控制、智能座舱、电池管理等多元场景。2025 年,杰发科技实现高端突破,发布首款基于 ARM Cortex-R52 内核的多核高频 MCU 芯片 AC7870,支持功能安全 ASIL-D 等级,适配新电子电气架构下的域控需求,带动 MCU 产品出货持续放量,贡献显著收入增长。

公司归母净利润实现扭亏为盈,核心原因在于一项重大交易带来的投资收益。公告披露,2025 年四维图新以现金 2.5 亿元认购鉴智开曼发行的优先股,同时以图新智驾股权作价 15.50 亿元注入鉴智开曼。经模拟测算,本次处置价款与公司享有的图新智驾 100% 净资产账面价值份额之间的差额约 15.66 亿元,构成了本次交易的投资收益。

对于扣非后净利润仍为负的情况,公告解释称,汽车行业智能化存在投入产出周期错配的特点,研发与市场拓展投入往往前置,报告期内公司依然保持较高研发投入,叠加非主营相关的投资收益和资产减值等因素影响,导致扣非后净利润未能转正。

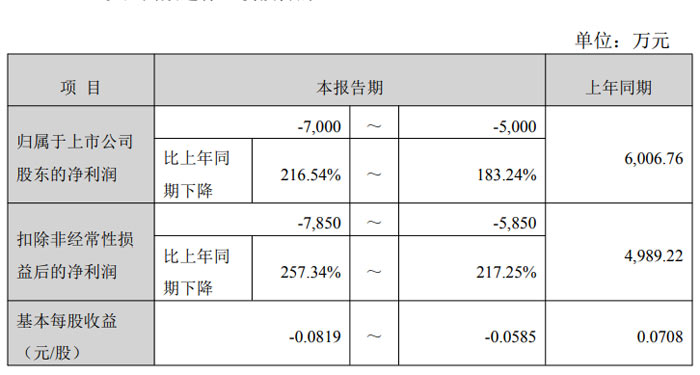

索菱股份 2025 年度业绩预告:净利润预计亏损 5000 万 - 7000 万元 同比大幅下滑

2026 年 1 月 17 日,深圳市索菱实业股份有限公司发布 2025 年度业绩预告。预告显示,公司 2025 年度净利润预计为负值,业绩较上年同期出现大幅下滑。

报告期内,归母净利润预计亏损 7000 万元至 5000 万元,上年同期为盈利 6006.76 万元,同比下降 183.24% 至 216.54%;扣非净利润预计亏损 7850 万元至 5850 万元,上年同期为盈利 4989.22 万元,同比下降 217.25% 至 257.34%;基本每股收益预计为 - 0.0819 元 / 股至 - 0.0585 元 / 股,上年同期为 0.0708 元 / 股。

报告期内,公司大项目履行完毕,而新项目尚未形成规模性量产,直接导致本年度收入及毛利大幅下滑。同时,公司近年来持续在汽车智能化领域增加投入,但投入与产出存在周期错配,前期投入规模较大;为巩固在 IOT(物联网)、V2X(车与万物互联技术)领域的优势,公司进一步加大了该领域的技术及市场投入,使得报告期内研发费用、销售费用较去年同期仍有所增长。

国内座舱市场迭代速度加快,市场竞争日趋激烈。公司原有座舱平台竞争力不足,推广效果未达预期,相关资产已出现明显减值迹象。根据会计谨慎性原则,公司对相关资产计提了减值准备。

国风新材 2025 年度业绩预告:净利润亏损 6500 万元 - 8500 万元

2026 年 1 月 15 日,安徽国风新材料股份有限公司(证券简称:国风新材,证券代码:000859)发布 2025 年度业绩预告,公告显示公司 2025 年仍未能扭转亏损状态,预计净利润为负值。

2025 年 1 月 1 日至 2025 年 12 月 31 日,归母净利润预计亏损 6500 万元 - 8500 万元,上年同期亏损 6972.25 万元;扣非净利润预计亏损 7500 万元 - 9500 万元,上年同期亏损 7891.84 万元;基本每股收益预计亏损 0.07 元 / 股 - 0.09 元 / 股,上年同期亏损 0.08 元 / 股。

公告指出,2025 年度公司业绩亏损主要受行业环境及自身发展阶段影响。一方面,公司主导产业薄膜行业产能持续增长,但供需失衡问题未得到改善,行业仍处于周期低谷;另一方面,新生产线处于投产初期,产能尚在爬坡阶段,导致单位生产成本相对较高,产品结构也有待进一步优化,公司经营持续承压。

面对行业困境,国风新材积极采取应对措施:紧密关注市场动向,持续加大研发投入,推进新产品开发与产品结构优化;不断提升管理水平,深化精益生产管理,加强成本管控,同时积极开拓外贸市场;全力推动重点项目建设,助力战略性新材料业务提速发展,为公司高质量发展筑牢基础。

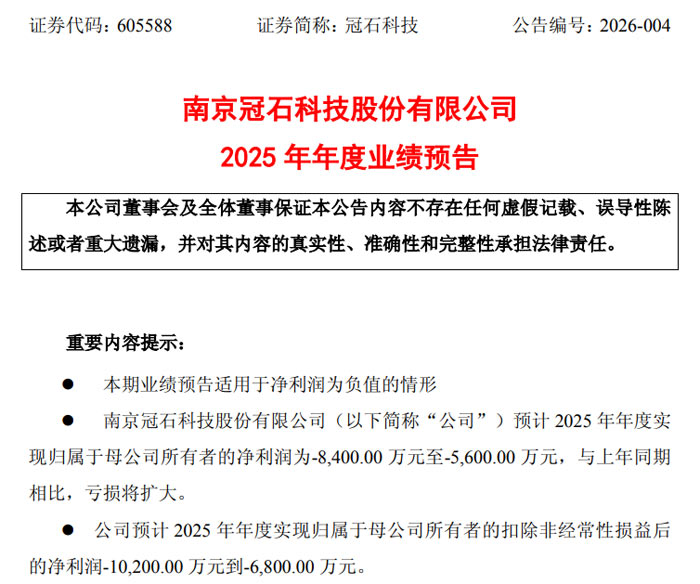

冠石科技2025年业绩预告:年度净亏损扩大,子公司项目成本增加为主要原因

2026 年 1 月 17 日,南京冠石科技股份有限公司(证券代码:605588,证券简称:冠石科技)发布 2025 年年度业绩预告。归母净利润预计为 - 8,400.00 万元至 - 5,600.00 万元,与上年同期相比亏损将扩大;扣非净利润预计为 - 10,200.00 万元至 - 6,800.00 万元。

2024 年同期,利润总额:-2,580.93 万元;归母净利润:-1,545.51 万元;归属于母公司所有者的扣除非经常性损益的净利润:-2,474.92 万元;每股收益:-0.21 元。

公告披露,本年度公司亏损主要由全资子公司宁波冠石半导体有限公司亏损导致。该子公司的光掩膜版制造项目部分产品目前处于送样、验证阶段,销售收入规模尚小;同时,随着机器设备等长期资产转固,相关折旧摊销等成本较上年大幅增加,进而加大了公司整体亏损。

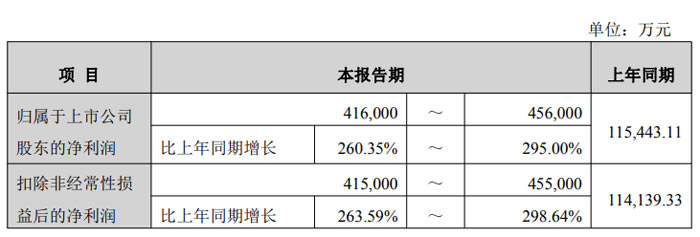

胜宏科技 2025 年度业绩大幅预增 净利润同比最高增长 295%

2026 年 1 月 16 日,胜宏科技 (惠州) 股份有限公司(证券代码:300476,证券简称:胜宏科技)发布 2025 年度业绩预告,公告显示公司本年度业绩实现大幅增长,归母净利润及扣非净利润均同比上升 50% 以上,业绩表现亮眼。

根据业绩预告,2025 年 1 月 1 日至 2025 年 12 月 31 日期间,公司归母净利润预计为 416,000 万元至 456,000 万元,上年同期该数据为 115,443.11 万元,同比增长幅度介于 260.35% 至 295.00% 之间;扣非净利润预计为 415,000 万元至 455,000 万元,上年同期为 114,139.33 万元,同比增长 263.59% 至 298.64%。

对于业绩大幅增长的原因,公告明确指出,2025 年度公司坚定践行 “拥抱 AI,奔向未来” 的发展方向,精准把握 AI 算力技术革新与数据中心升级浪潮带来的历史机遇,持续巩固在全球 PCB 制造领域的技术领先地位。随着全球 AI 基础设施与算力需求的持续扩张,公司凭借行业领先的技术能力、品质能力、交付能力和全球化服务能力,成为国内外众多头部科技企业的核心合作伙伴。在 AI 算力、数据中心、高性能计算等关键领域,公司多款高端产品已实现大规模量产,推动产品结构向高价值量、高技术复杂度方向升级,高端产品占比显著提升,最终带动公司业绩高速增长。

结语:从胜宏科技借AI算力东风、TCL科技乘高端显示浪潮实现业绩狂奔,到三安光电、国风新材等因研发投入、产能爬坡、行业周期等因素暂陷经营困境,9家企业的业绩分化,本质上是电子信息产业加速升级、市场供需重构的必然结果。高增长企业的亮眼表现,印证了精准锚定技术革新方向、优化高端产品结构的战略价值;而承压企业的坚守与布局,亦折射出新兴赛道培育中“投入前置、收益后置”的客观规律。未来,随着AI基础设施扩容、印刷OLED商业化落地、汽车智能化渗透率提升,行业格局将迎来新一轮重塑。唯有深耕核心技术、动态适配市场需求、平衡短期盈利与长期布局,企业方能穿越行业周期,在产业迭代中筑牢竞争力,实现可持续的高质量发展。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫