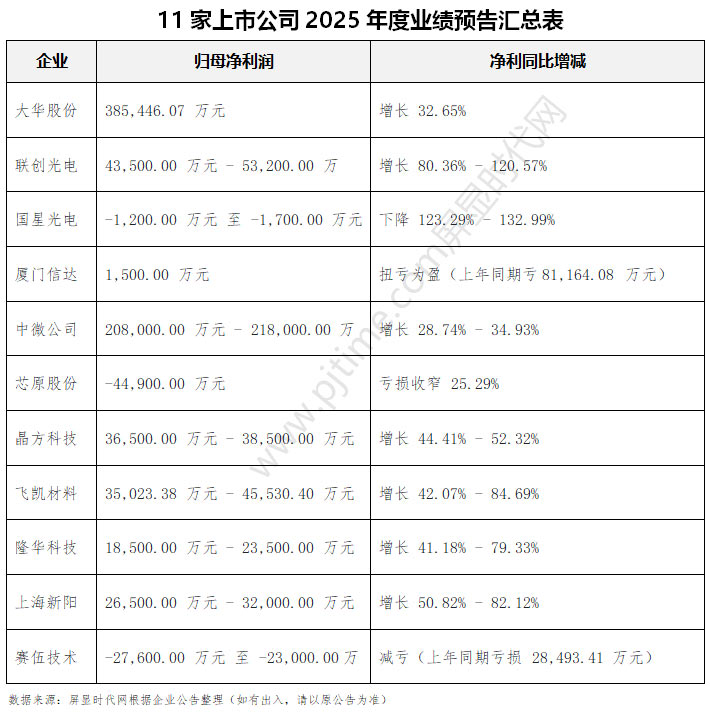

2026年1月23日,11家半导体及光电领域上市公司密集披露2025年度业绩快报或预告,覆盖LED、显示芯片、半导体装备、电子材料等核心细分赛道。其中,归母净利润盈利有8 家,分别为大华股份、联创光电、厦门信达、中微公司、晶方科技、飞凯材料、隆华科技、上海新阳,三家亏损的企业中,芯原股份和赛伍技术实现了亏损收窄。归母净利润同比增长企业高达10家,仅国星光电同比下降。11家企业整体业绩表现非常不错,仅少数企业阶段性承压。

上述企业中,半导体产业链企业成为业绩增长主力,以中微公司、晶方科技、上海新阳、飞凯材料为代表,受益于AI算力、车规电子、先进制程等下游需求爆发及行业整体复苏红利,叠加核心产品技术突破、产能落地与业务结构优化,归母净利润同比增幅均超28.74%。此外,联创光电凭借激光业务高增与背光源业务大幅减亏,净利润同比最高增幅达120.57%;大华股份、隆华科技则通过强化成本管控、提升核心产品竞争力,分别实现32.65%、最高79.33%的净利润增长,飞凯材料更依托多业务协同与并购效应,进一步放大了增长势能。

同时,部分企业呈现显著业绩边际改善态势。厦门信达通过供应链业务提质增效,叠加非经常性损益正向贡献,成功实现扭亏为盈;芯原股份则凭借AI算力相关订单爆发,斩获35.81%的营收高增长,归母净利润亏损幅度收窄25.29%,且充足的在手订单为后续盈利修复筑牢了基础。

大华股份:营收稳增,净利润增幅超32%创佳绩

1 月 24 日,浙江大华技术股份有限公司发布 2025 年度业绩快报,披露了公司全年经营业绩及财务状况的初步核算结果。业绩快报显示,2025 年度大华股份经营业绩表现稳健,核心盈利指标实现显著增长。

报告期内,公司实现营业总收入 32,743,146,344.30 元,较上年同期的 32,180,931,827.17 元增长 1.75%;营业利润达 4,345,114,204.74 元,同比上年同期的 2,979,997,389.28 元大幅增长 45.81%;利润总额为 4,350,550,179.43 元,较上年同期的 2,989,469,554.64 元增长 45.53%。

归属于上市公司股东的净利润表现尤为突出,全年实现 3,854,460,745.69 元,较上年同期的 2,905,728,684.03 元增长 32.65%;扣除非经常性损益后的归属于上市公司股东的净利润为 2,726,117,965.59 元,同比上年同期的 2,347,399,066.67 元增长 16.13%。

每股指标方面,2025 年基本每股收益由上年同期的 0.90 元提升至 1.18 元,增幅 31.11%;加权平均净资产收益率为 10.41%,较上年同期的 8.19% 提升 2.22 个百分点。

截至 2025 年末,公司总资产为 53,145,108,745.11 元,较期初的 52,735,912,081.82 元增长 0.78%,资产规模保持稳定;归属于上市公司股东的所有者权益达 37,753,609,795.77 元,较期初的 36,028,046,171.08 元增长 4.79%;归属于上市公司股东的每股净资产为 11.61 元,较期初的 11.00 元增长 5.55%;股本为 3,286,755,574 股,较期初的 3,295,629,733 股减少 0.27%。

大华股份在公告中说明,2025 年业绩变动主要得益于三方面因素:一方面,公司坚守 “精实增长,重塑格局,提升人效,坚持高质量发展” 的年度总基调,以坚定信念、创新精神和务实行动为业绩稳步增长奠定坚实基础;另一方面,报告期内持续优化业务结构、强化成本管控,聚焦落地高价值业务,推动综合毛利率同比提高、盈利水平提升,同时加强应收账款回款管理,实现经营性现金流快速增长;此外,归属于上市公司股东的净利润与扣非后净利润存在增幅差异,主要因报告期内转让子公司股权及取得委托理财收益所致。

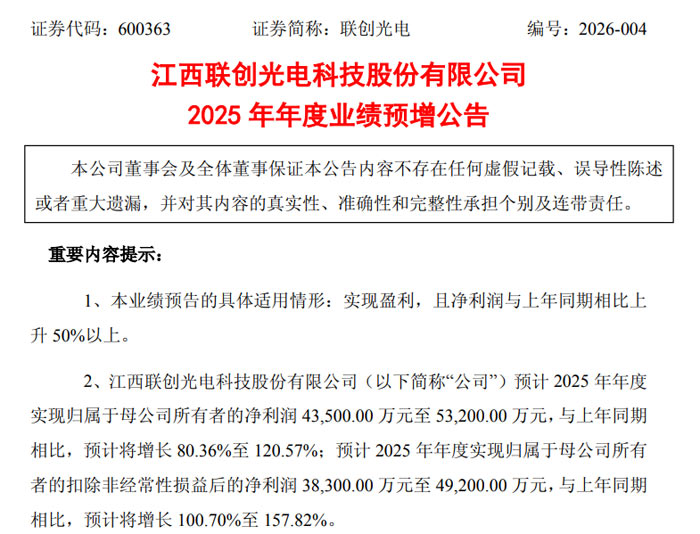

联创光电业绩大幅预增 归母净利润同比增幅最高达120.57%

江西联创光电科技股份有限公司业绩预增公告显示,公司 2025 年经营业绩实现显著增长,归属于母公司所有者的净利润及扣非后净利润均较上年同期大幅提升。

经公司财务部门初步测算,2025 年年度预计实现归属于母公司所有者的净利润 43,500.00 万元至 53,200.00 万元,较上年同期增加 19,381.00 万元至 29,081.00 万元,同比增长 80.36% 至 120.57%;预计实现归属于母公司所有者的扣除非经常性损益后的净利润 38,300.00 万元至 49,200.00 万元,较上年同期增加 19,216.64 万元至 30,116.64 万元,同比增长 100.70% 至 157.82%。

据公告提供的上年同期经营数据,2024 年年度公司利润总额为 30,495.45 万元,归属于

母公司所有者的净利润为 24,119.00 万元,归属于母公司所有者的扣除非经常性损益的净利润为 19,083.36 万元,基本每股收益 0.53 元。

对于本次业绩预增的主要原因,公告明确指出,公司始终坚守既定发展战略,持续推动传统产业向科技领先型产业转型升级。报告期内,公司重点发展的激光业务实现较大幅度增长,同时背光源业务板块大幅减亏,共同推动公司业绩同比实现大幅提升。

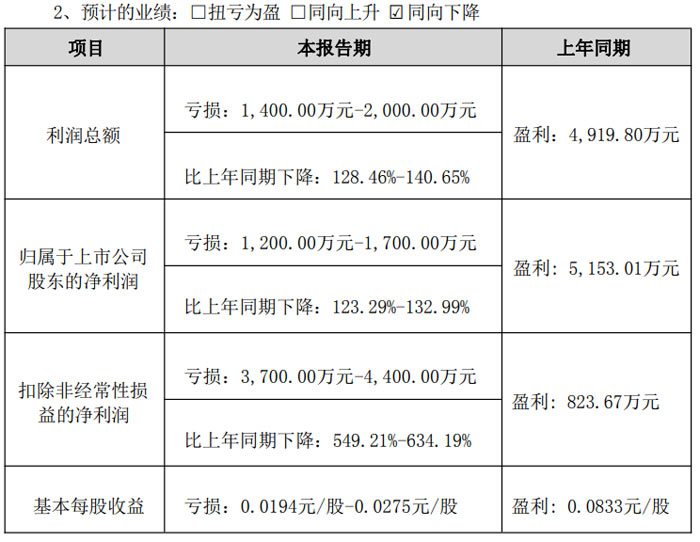

国星光电:净利润同比下降 123.29%-132.99% 阶段性承压

佛山市国星光电股份有限公司业绩预告显示公司 2025 年业绩较上年同期同向下降,多项核心财务指标出现亏损。

经公司财务部门初步核算,国星光电利润总额预计亏损 1400.00 万元 - 2000.00 万元,上年同期为盈利 4919.80 万元,同比下降 128.46%-140.65%;

归属于上市公司股东的净利润预计亏损 1200.00 万元 - 1700.00 万元,上年同期为盈利 5153.01 万元,同比下降 123.29%-132.99%;

扣除非经常性损益的净利润预计亏损 3700.00 万元 - 4400.00 万元,上年同期为盈利 823.67 万元,同比下降 549.21%-634.19%;

基本每股收益:预计亏损 0.0194 元 / 股 - 0.0275 元 / 股,上年同期为盈利 0.0833 元 / 股。

对于业绩同比下降的情况,国星光电在公告中给出两方面核心原因:一方面,2025 年度 LED 封装行业传统领域竞争态势加剧,公司部分产品销售价格有所下降,同时叠加贵金属等原材料价格上涨,对公司整体营收规模及毛利水平造成阶段性影响。尽管公司智能穿戴、光耦、车载业务等新兴业务正处于迅速发展阶段,但部分项目仍处于市场导入期,业绩贡献的规模化释放尚需一定时间。针对这一情况,公司后续将持续深化提质增效举措,加速新兴业务市场拓展与产能落地,同时积极推进收并购工作,从成本、技术、市场等多维度提升运营效率与核心竞争力,董事会及管理层将全力维护公司及全体股东利益,推动公司稳健发展。另一方面,报告期内公司非经常性损益金额预计为 2500 万元 - 2700 万元,较上年同期的 4329.34 万元有所下降,也对业绩产生了一定影响。

厦门信达:成功扭亏为盈,净利润盈利1500万元

厦门信达股份有限公司2025 年度业绩预告显示公司 2025 年 1 月 1 日至 12 月 31 日期间实现业绩扭亏为盈,各项核心财务指标较上年同期(追溯调整后)呈现显著改善态势。

厦门信达2025 年度归属于上市公司股东的净利润为盈利 1500 万元,而上年同期(追溯调整后)该指标为亏损 81164.08 万元;扣除非经常性损益后的净利润为亏损 35500 万元,较上年同期(追溯调整后)的亏损 104825.57 万元大幅减亏;基本每股收益约为亏损 0.16 元 / 股,较上年同期的亏损 1.3390 元 / 股亏损幅度明显收窄。

值得注意的是,报告期内公司全资子公司厦门信达数智科技有限公司收购厦门国贸数字科技有限公司等股权,该关联交易构成同一控制下企业合并,依据《企业会计准则》相关规定,公司对上年同期财务数据进行了追溯调整。此外,基本每股收益计算时,已扣除本报告期归属于永续债持有人的利息 12436.34 万元的影响。

对于业绩变动原因,公告指出主要有三方面因素:其一,公司供应链业务聚焦有色金属和黑色大宗商品领域,积极推进业务转型升级与提质增效,在深化与优质战略合作伙伴合作的同时,持续完善风险管控体系,增强了业务稳定性与抗风险能力,实现利润同比增加;其二,公司光电等业务受宏观经济波动及行业周期性调整影响,经营业绩持续承压,未来公司将进一步优化资源配置,加强成本管控,提升经营质量;其三,公司参与西安迈科金属国际集团有限公司等二十六家公司实质合并重整投资并完成投资标的股权交割,产生的非经常性损益预计对公司业绩产生正向影响。

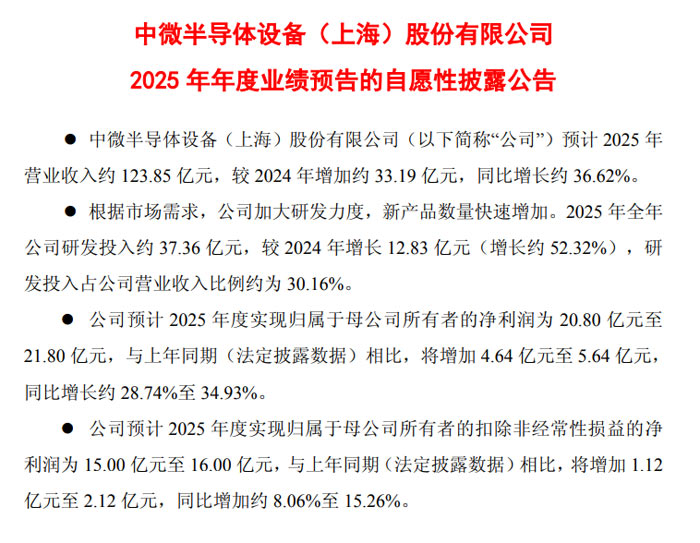

中微公司:逆势大增营收破123亿,研发投入超30%

中微半导体设备 (上海) 股份有限公司2025 年年度业绩预告显示,公司 2025 年经营业绩实现显著增长,营收、净利润等核心指标均呈现稳步上升态势,研发投入持续加码,核心产品市场竞争力进一步提升。

经财务部门初步测算,中微公司 2025 年营业收入约 123.85 亿元,较 2024 年增加 33.19 亿元,同比增长 36.62%。其中,核心业务刻蚀设备销售表现稳健,实现收入约 98.32 亿元,同比增长 35.12%;LPCVD 和 ALD 等半导体薄膜设备业务增长迅猛,收入达 5.06 亿元,同比增幅高达 224.23%。

利润方面,公司预计 2025 年度归属于母公司所有者的净利润为 20.80 亿元至 21.80 亿元,较上年同期(16.16 亿元)增加 4.64 亿元至 5.64 亿元,同比增长 28.74% 至 34.93%;归属于母公司所有者的扣除非经常性损益的净利润为 15.00 亿元至 16.00 亿元,较上年同期(13.88 亿元)增加 1.12 亿元至 2.12 亿元,同比增长 8.06% 至 15.26%。据公告披露,公司上年同期利润总额为 17.09 亿元,每股收益 2.61 元。

公告显示,公司 2025 年归母净利润增长还得益于非经常性损益的贡献。由于二级市场股价波动及公司出售部分持有的上市公司股票,经评估师初步评估,2025 年计入非经常性损益的股权投资收益为 6.11 亿元,较上年同期的 1.98 亿元增加 4.13 亿元。而扣非后归母净利润增长则主要源于营业收入增长带动的毛利增加(约 11.45 亿元),以及研发费用的同步增长。

中微公司2025年业绩增长由多重因素协同驱动,产品与产能双向发力成效显著。核心产品等离子体刻蚀设备作为半导体前道核心设备,凭借高壁垒技术获国内外客户认可,高端产品新增付运量大幅提升,先进工艺实现大规模量产,截至2025年底,刻蚀设备反应台全球累计出货超6800台。

新产品研发落地成果突出。近两年新开发十多种导体和介质薄膜设备,LPCVD设备累计出货突破三百个反应台,其余薄膜沉积设备研发稳步推进。EPI设备研发取得突破,减压EPI设备已付运客户开展量产验证,新一代高选择比预清洁腔体完成量产验证,常压外延设备进入工艺验证阶段。

市场布局持续优化,公司稳居国际氮化镓基MOCVD设备市场领先地位,积极拓展碳化硅等功率器件及Micro-LED显示领域,多款新产品进入客户端验证,新型碳化硅外延设备、红黄光LED设备已付运验证。南昌14万、上海临港18万平方米基地投用,叠加稳定供应链保障,设备交付率保持高位,支撑业绩增长。

公司加码研发投入筑牢技术壁垒,2025年研发投入约37.36亿元,同比增长52.32%,占营收比例达30.16%,远高于科创板均值,研发费用24.72亿元,同比增幅74.36%。技术突破持续涌现,刻蚀设备覆盖超高深宽比需求,加工精度达单原子水平;薄膜设备性能跻身国际领先,泛半导体设备亦陆续付运客户验证。

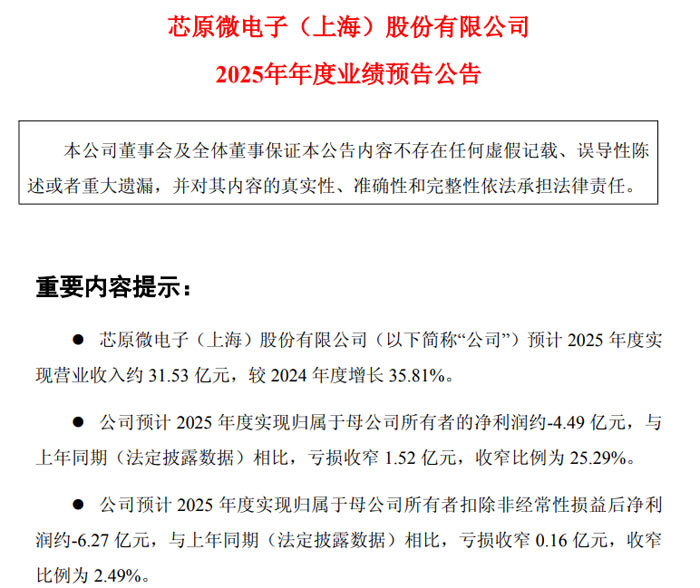

芯原股份:营收增35.81%,亏损持续收窄态势向好

芯原微电子 (上海) 股份有限公司2025 年年度业绩预告公告显示,2025 年 1 月 1 日至 12 月 31 日期间,公司业绩呈现稳步向好态势。

全年预计实现营业收入约 31.53 亿元,较 2024 年度的 23.22 亿元同比增长 35.81%;归属于母公司所有者的净利润约为 - 4.49 亿元,较上年同期的 - 6.01 亿元亏损收窄 1.52 亿元,收窄比例达 25.29%;归属于母公司所有者扣除非经常性损益后净利润约为 - 6.27 亿元,较上年同期的 - 6.43 亿元亏损收窄 0.16 亿元,收窄比例为 2.49%。

2025 年公司营业收入的显著增长,得益于各业务板块的协同发力与重点领域的突破。具体来看,全年量产业务收入同比增长 73.98%,芯片设计业务收入同比增长 20.94%,特许权使用费收入同比增长 7.57%,知识产权授权使用费业务收入同比增长 6.20%。其中,数据处理领域表现突出,全年营业收入同比增长超 95%,收入占比约达 34%。

从季度表现来看,下半年成为营收增长的重要引擎。2025 年下半年公司预计实现营业收入 21.79 亿元,较上半年增长 123.81%,同时较 2024 年下半年增长 56.81%,展现出强劲的增长动力。

2025 年订单表现尤为亮眼。单季度新签订单三次突破历史新高,其中第二季度新签订单 11.82 亿元,第三季度达 15.93 亿元,第四季度更是增至 27.11 亿元,较第三季度环比增长 70.17%。全年新签订单金额合计 59.60 亿元,同比大幅增长 103.41%。值得关注的是,新签订单中 AI 算力相关订单占比超 73%,数据处理领域订单占比超 50%,凸显公司在核心赛道的竞争优势。

订单储备方面,截至 2025 年末,公司在手订单金额达 50.75 亿元,较三季度末的 32.86 亿元大幅提升 54.45%,且已连续九个季度保持高位。其中,量产业务订单超 30 亿元,规模效应显著;在手订单中预计一年内转化比例超 80%,近 60% 为数据处理应用领域订单,为公司未来盈利能力逐步提升奠定坚实基础。

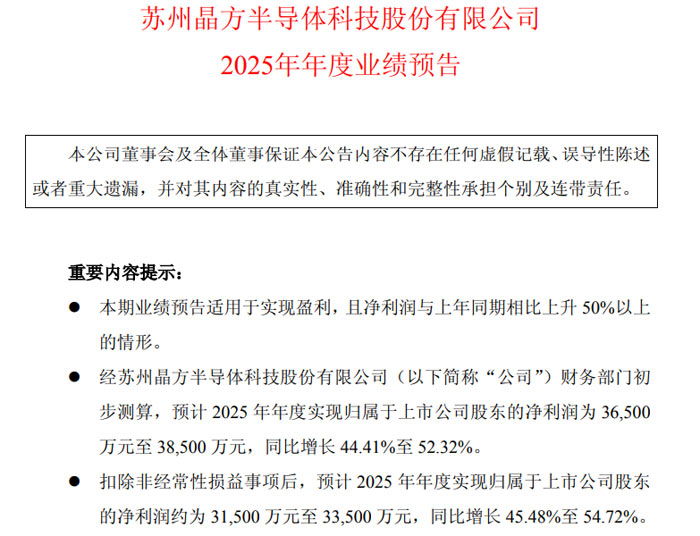

晶方科技:业绩预增44%-52%,车规与先进封装成引擎

苏州晶方半导体科技股份有限公司预计全年业绩实现显著增长,归属于上市公司股东的净利润及扣非后净利润均同比大幅提升。

晶方科技预计实现归属于上市公司股东的净利润 36,500 万元至 38,500 万元,与 2024 年同期的 25,275.83 万元相比,同比增长 44.41% 至 52.32%。扣除非经常性损益后,预计实现归属于上市公司股东的净利润 31,500 万元至 33,500 万元,较 2024 年的 21,652.18 万元同比增长 45.48% 至 54.72%。值得注意的是,本次业绩预告未经注册会计师审计,2024 年公司每股收益为 0.39 元。

对于本次业绩预增的主要原因,公告指出,一方面受益于汽车智能化趋势的持续渗透,车规 CIS 芯片应用范围快速增长,公司在车规 CIS 领域的封装业务规模与领先优势持续提升;另一方面,公司持续加大先进封装技术的创新开发,满足客户新业务与新产品的技术需求,在 MEMS、射频滤波器等新应用领域实现商业化应用;同时,公司不断优化生产工艺与管理模式,生产运营效率与成本控制能力得到有效提升。尽管本期存在汇率波动带来的财务费用增加以及股权激励费用影响,但在上述多重利好因素的共同作用下,公司整体业绩仍保持快速增长趋势。

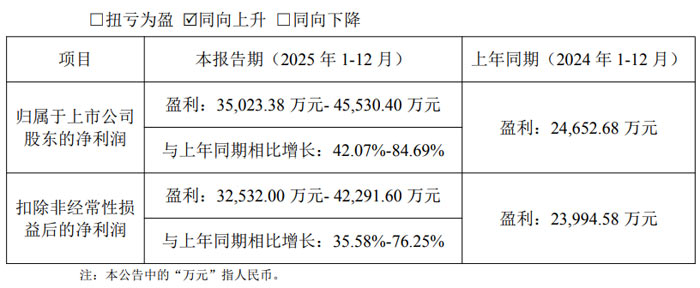

飞凯材料:业绩增42%-84%,多业务协同赋能成长

上海飞凯材料科技股份有限公司2025 年年度业绩预告显示,公司全年业绩实现显著增长,归属于上市公司股东的净利润与扣除非经常性损益后的净利润均呈现大幅上升态势。

报告期内,公司归属于上市公司股东的净利润预计为 35,023.38 万元 - 45,530.40 万元,较上年同期的 24,652.68 万元增长 42.07%-84.69%;扣除非经常性损益后的净利润预计为 32,532.00 万元 - 42,291.60 万元,较上年同期的 23,994.58 万元增长 35.58%-76.25%。

公告从四大业务板块及运营优化层面,说明业绩大幅增长的原因。半导体材料业务为核心支撑,受益于AI算力、数据中心等多领域下游需求爆发,产业链景气度上行,公司精准抢抓机遇,提升先进封装专用材料出货量,联合客户开发先进制程新品,强化技术服务,巩固合作关系。光纤光缆市场回暖带动需求复苏,公司凭借优质产品及稳定客情,其紫外固化材料(光纤制造关键配套材料)销量同步增长,为营收添力。液晶材料业务份额持续扩大,2025年收购的两家捷恩智系公司纳入合并报表,并购协同效应凸显,强化了中小尺寸面板领域竞争力,与现有大尺寸业务形成良好互补,推动业绩增长。此外,资产优化与降本增效成效显著,公司出售台湾大瑞科100%股权获高额投资收益,同时深化精细化运营与成本管控,优化采销及生产流程,费用控制得力,为盈利水平提升筑牢基础。

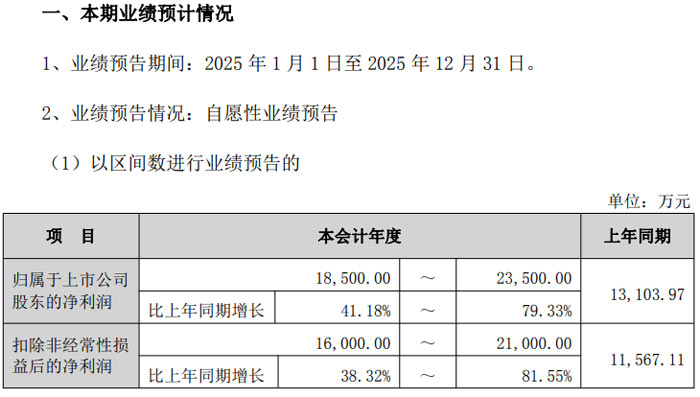

隆华科技:净利润增41%-79%,经营稳健向好

近日,隆华科技集团 (洛阳) 股份有限公司发布 2025 年度业绩预告。财务数据初步测算显示,公司归属于上市公司股东的净利润预计在 18,500.00 万元至 23,500.00 万元之间,较上年同期的 13,103.97 万元增长 41.18% 至 79.33%;扣除非经常性损益后的净利润预计为 16,000.00 万元至 21,000.00 万元,较上年同期的 11,567.11 万元增长 38.32% 至 81.55%,两项核心盈利指标均实现稳健增长。

对于业绩变动的原因,公告明确指出,报告期内公司经营情况稳健发展,核心产品竞争力持续提升,销售规模不断扩大,这一良好的经营态势直接推动了归属于上市公司股东的净利润及扣除非经常性损益后的净利润较上年同期实现稳健增长。

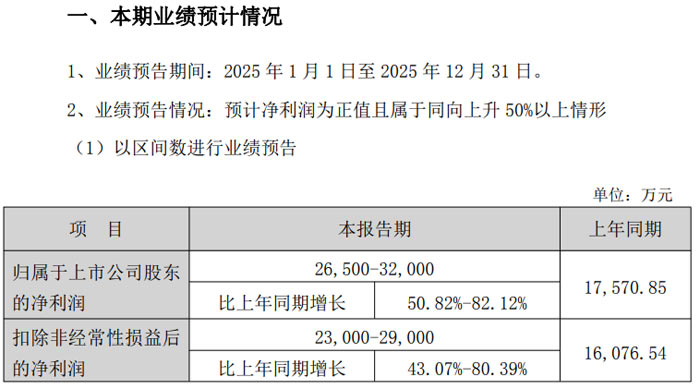

上海新阳:净利润增50%-82%,半导体业务成核心引擎

上海新阳半导体材料股份有限公司预计 2025 年净利润实现大幅增长,归属于上市公司股东的净利润及扣除非经常性损益后的净利润均呈现同向上升态势。

公司归属于上市公司股东的净利润预计为 26,500 万元至 32,000 万元,较上年同期的 17,570.85 万元增长 50.82%-82.12%;扣除非经常性损益后的净利润预计为 23,000 万元至 29,000 万元,较上年同期的 16,076.54 万元增长 43.07%-80.39%。

对于业绩大幅增长的原因,公告指出,国内半导体行业在市场需求、技术迭代、政策支持的多重因素驱动下,呈现快速增长趋势。上海新阳始终坚持以技术为主导的发展战略,围绕电子电镀、电子清洗、电子光刻、电子研磨、电子蚀刻五大核心技术持续加大研发投入并实现成果转化,同时不断强化市场开发力度,客户订单数量持续增加,直接带动公司营业收入与利润同步增长。此外,扣除非经常性损益后的净利润增长主要得益于半导体业务销售规模的扩大,本期非经常性损益主要为投资收益,对公司整体利润影响较小。

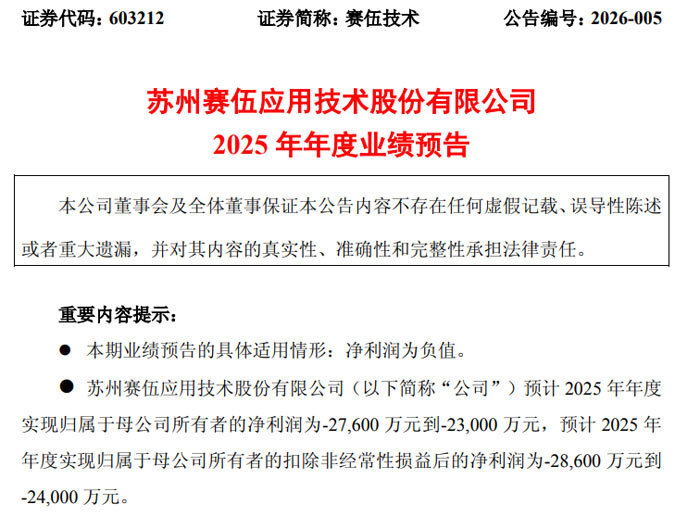

赛伍技术:2025年仍陷亏损,积极调整优化结构

经财务部门初步测算,苏州赛伍应用技术股份有限公司预计 2025 年年度实现归属于母公司所有者的净利润为 - 27,600 万元至 - 23,000 万元,归属于母公司所有者的扣除非经常性损益后的净利润为 - 28,600 万元至 - 24,000 万元。

回溯上年同期经营业绩,公司 2024 年归属于母公司所有者的净利润为 - 28,493.41 万元,归属于母公司所有者的扣除非经常性损益的净利润为 - 28,613.53 万元,每股收益为 - 0.65 元。

对于 2025 年业绩预亏的原因,公告明确主要包括三方面:其一,光伏板块背板业务受需求影响出货量缩减,胶膜业务因产业链供给侧竞争激烈导致价格下降,使得公司光伏业务销售额同比下降,盈利能力承压;其二,基于谨慎性原则,公司依据企业会计准则,对存货、应收账款等可能发生减值的相关资产计提减值准备,且聘请专业机构对报告期末光伏业务各项资产进行专业评估后计提了资产减值准备;其三,公司在非光伏业务的研发和市场方面持续投入,对当期净利润产生了影响。

值得注意的是,尽管业绩预亏,2025 年公司仍积极应对严峻的行业形势和复杂多变的经营环境:主动降低资产负债率,控制经营现金流风险;坚持降本增效,不断优化营收结构;胶膜业务出货量同比实现增长,海外销售额同比提升;非光伏板块业务销售额同比增长且销售占比有所提升,业务结构得到改善。公司始终坚守 “国际化、多元化、平台化” 的发展战略,保障整体经营稳定及持续发展。

结语:综合来看,11家企业的业绩表现精准映射了半导体及光电显示行业的细分赛道景气度差异:半导体赛道依托AI算力、车规电子等新兴需求实现强势复苏,成为驱动业绩增长的核心引擎;而LED封装、光伏配套等领域受产能过剩、价格竞争、原材料波动等因素影响,仍处于调整周期。值得关注的是,企业的新兴赛道布局、业务结构优化、非经常性损益等因素,成为业绩分化的重要变量,部分短期承压企业已通过聚焦高价值赛道、调整业务结构显现改善迹象,为行业后续结构性复苏注入了积极预期。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫