随着家庭场景数字化、娱乐方式碎片化的深入,移动智慧屏(常称“闺蜜机”)作为近几年来增长迅速的智能硬件新品类,受到年轻消费者的青睐。2025年移动智慧屏市场在持续扩张的同时,也从爆发期开始向稳定成长期过渡。展望2026年,奥维睿沃(AVC-Revo)认为,移动智慧屏市场将呈现以下五大关键趋势:

趋势一:消费者实际需求为主导,市场规模持续增长,增速趋稳

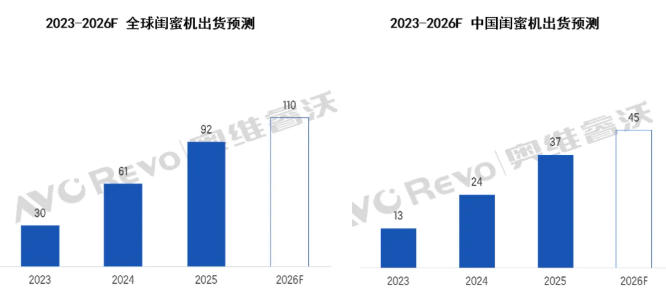

尽管面临较高的市场基数,2025年移动智慧屏品类依然展现出优于许多传统显示类品类的增长性。奥维睿沃(AVC Revo)《AVC产业链-移动智慧屏季度追踪报告》的数据显示,2025年全球移动智慧屏出货量达到92万台,同比增长51%。其中国内出货量达到37万台,同比增长54%。2026年我们预计市场逐步渡过最初的尝鲜红利期,未来增长将更依赖于产品真实价值挖掘与用户群体的有效拓展。尽管增速逐步回落,但闺蜜机市场仍保持连续增长。2026年预计全球移动智慧屏出货110万台,同比增速放缓至20%,国内出货量预计是45万台,同比增长22%。

趋势二:产品价格带上移,国内市场线上仍是主要渠道,线下渠道价值未来会凸显

伴随百度、海信、KTC等头部品牌纷纷推出32寸4K旗舰产品,市场均价在2025年被显著拉升。我们观察发现,4000元以上中高端价格段的市场份额持续扩大,而入门级价位段份额相应收缩。品牌试图以硬件升级摆脱‘高价平板’的质疑,但这也使‘高溢价是否匹配高价值’成为消费者决策的核心。

对于均价较高、强调体验的新兴品类,线下实机的触感与交互演示对促成消费至关重重要。预计2026年,线下渠道的战略地位将进一步巩固,线上线下一体化的零售与服务能力将成为头部品牌的竞争标配。

趋势三:品牌将从“圈地”进入“精耕”阶段,传统家电/互联网/显示器品牌三重较量

传统家电厂商海信、LGE、创维等在2025年凭借其在显示技术、供应链整合及线下渠道的积累,市场份额实现快速增长。2026年传统品牌也预计会通过加速与内容平台的深度合作,快速弥补“软生态”的不足。互联网品牌百度、天猫精灵、小米等有机会通过 “硬件+订阅服务” 的捆绑模式,或深度切入教育、健康等垂直付费场景来寻求突破。三星在海外市场的正式入局(尤其是在海外),也为全球市场格局增添了变数。三星没有在单一“闺蜜机”形态上进行硬碰硬的竞争,而是布局了一个立体且相互关联的产品矩阵,从MovingStyle Edge 到FollowMe M5/M7系列产品,提供模块化选择,用户可按需搭配支架实现移动性。所有显示设备(包括电视、智慧屏、投影仪)不再是孤立的终端,而是接入统一AI生态(Vision AI 伴侣)的智能接口。

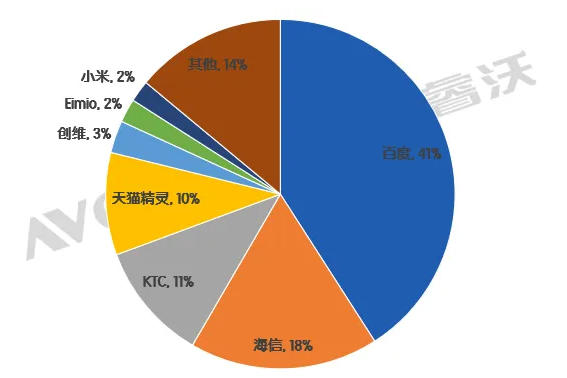

2025年中国移动智慧屏出货量占比

趋势四:大屏与高清成为主流共识,产品形态多样化

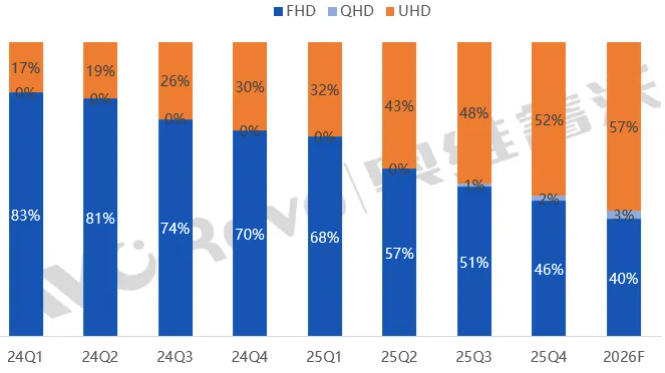

2026年,移动随心屏的技术升级将集中在核心体验优化:续航方面,内置电池容量从当前的5000-8000mAh提升至10000mAh以上,支持快充功能,满足4-6小时连续使用需求;高清摄像头标配化会是明年产品迭代方向。显示方面,高清分辨率、高刷新率成为基础配置,护眼技术进一步升级,降低长时间使用的视觉疲劳。32英寸4K分辨率已成为中高端产品的标配,市场份额迅速占据主导。除了主流的支架形态,更轻薄的壁挂模块化设计、车载便携形态可能出现,以满足露营、商用展示、移动办公等细分场景需求,开拓第二增长曲线。

2024-2026F中国移动智慧屏销量分分辨率占比

趋势五:聚焦AI赋能场景融合、设备成为生态入口

当前“闺蜜机”的品类认知仍带有一定的场景与性别标签,破圈吸引更广泛家庭用户是行业共同课题。2026年,移动智慧屏的破局关键,在于通过AI能力创造不可替代的深度场景价值,竞争正从硬件参数转向 “AI场景定义权” 的争夺。从2026年CES新产品展出来看,无论是AI健身私教、体感游戏,还是家庭智能看护与健康管理,其本质都是通过视觉识别、语音交互与个性化服务,将设备从“显示终端”进化为主动提供服务的 “场景服务终端” 。实现跨设备、跨场景的智能互联与数据流转,成为智慧家庭生态的核心交互入口,将是价值提升的关键。

奥维睿沃(AVC-Revo)预计,随着各方势力完成布局完善,2026年市场将进入关键的“洗牌期”。缺乏核心技术、仅靠公模组装的中小品牌将面临巨大压力。竞争焦点将超越屏幕尺寸和电池容量,深化至显示画质、跨设备智能互联体验、独家内容服务以及线上线下融合的渠道服务能力,对于所有参与者而言,唯有真正解决用户的实际痛点,才能在这场竞争中行稳致远。

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫