2025年上半年全球电视市场呈现出多元的发展态势,整体出货量小幅下滑但结构升级趋势显著。根据奥维最新行业数据显示,全球TV累计出货量达9080万台,同比微降1.5%,但出货面积同比增长2.1%至7220万平方米,平均尺寸提升至53.7英寸,反映出大屏化浪潮持续深化。在这轮行业调整中,高端化转型成为主旋律,OLED电视逆势增长6.7%至270万台,各品牌商的市场策略分化明显,区域表现差异突出。

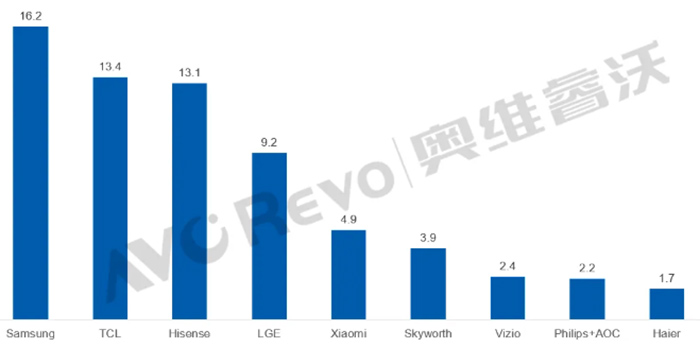

2025H1全球TV TOP10品牌分别为三星、TCL、海信、LGE、小米、创维、Vizio、飞利浦+AOC、海尔。其中三星全球出货16.2M、TCL全球出货13.4M、海信全球出货13.1M、LGE全球出货9.2M、小米全球出货4.9M。

市场格局深度调整 TOP3品牌有增有降

三星电子以1620万台的出货量维持全球第一,但同比下滑3.3%。其北美市场通过墨西哥工厂的零关税优势实现1.7%的增长,中东非洲市场份额也有所提升。值得关注的是,三星在OLED领域的激进布局初见成效,上半年OLED电视出货量暴涨49.3%至90万台,印证了其"扩大OLED规模"战略的有效性。不过,传统LCD产品线的收缩拖累了整体表现,反映出三星正在主动调整产品结构。三星电子正在加速布局百吋产品,上半年100英寸TV开始出货。8月,三星电子在韩国正式推出Micro RGB背光电视,搭载Micro RGB LED背光的115英寸显示产品,官方定价为4500万韩元(约合23.27万元人民币)。

TCL以1340万台的成绩成为增长最快的头部品牌,同比增幅达6.3%。其"中高端+大屏化"双轮驱动策略成效显著:国内市场增长4.1%,海外市场增幅更高达7%,其中欧洲和新兴市场表现尤为亮眼。北美市场通过优化产品结构,中高端机型占比持续提升。供应链消息显示,TCL在85英寸以上超大屏领域的产能布局为其赢得了先发优势,成为新的增长引擎。

海信以1310万台出货量紧随其后,同比增长2.6%。该品牌在中国和日本市场继续保持领先地位,国内7%的增速远超行业平均水平。其Mini LED电视和85+英寸超大屏产品线增长迅猛,在欧洲、亚太和拉美市场均实现正向增长。不过海外整体0.9%的微增表明其全球化进程面临挑战,特别是在北美市场面临三星、TCL的激烈竞争。

在大尺寸方面,海信在3月份正式发布了采用RGB-Mini LED和Micro LED两大创新技术路线的超旗舰新品UX系列。全球首款RGB-Mini LED共发布85英寸、100英寸、116英寸三个尺寸,新品首发价分别为27999、49999、99999元。

技术路线分化 LG与小米紧跟第一梯队

LG出货量下滑9%至920万台,各区域市场表现疲软,仅亚太区份额微增。但其在OLED领域的领导地位依然稳固,130万台的出货量占全球高端OLED市场的48%,不过0.2%的同比增速显示出增长乏力。行业分析师指出,LG过度依赖OLED单一技术路线,在Mini LED等新兴赛道布局不足,可能影响其未来竞争力。三星电子外,LG也在加速布局百吋产品,上半年100英寸TV开始出货。

小米以490万台出货量稳居第二梯队,同比增长1.2%。其98英寸产品线的重启战略收效显著,百英寸级电视出货量大幅提升。西欧和中东非洲市场的增长抵消了部分区域的下滑,国内3.6%的增幅也优于行业均值。互联网基因帮助小米在智能电视系统迭代和内容生态建设上保持优势,但面板采购成本压力仍是其盈利能力的制约因素。

北美市场成为技术升级的主战场,三星凭借供应链优势巩固地位,TCL和海信则通过中高端产品寻求突破。欧洲市场呈现复苏迹象,中国品牌的性价比优势获得消费者青睐。亚太区域中,日本市场对8K和超大屏产品的需求持续释放,东南亚则更关注入门级大屏产品。拉美和中东非洲市场成为新的增长极,本土化生产和渠道建设成为竞争关键。

提升应用价值 将成未来趋势

上半年数据揭示出三大核心趋势:首先,平均尺寸每增长1英寸就能带动出货面积提升约2%,说明大屏化仍是拉动行业增长的重要引擎;其次,OLED和Mini LED等高端产品合计渗透率已突破8%,技术迭代正在重塑产业格局;最后,区域分化加剧要求厂商采取差异化策略,全球化布局需要更精细的本地化运营。

行业资深人士,屏显时代萧萧认为,彩电可以通过融入AI时代的数字化潮流、重塑巨幕大屏的家庭地位,特别是要提升作为多种内容载体平台的粘性、开发主动式应用技能,实现真正的从“视听单一功能”、向“数字化超级节点”的转变。

行业对应用价值创新的需求将日益显著,一旦没有了大尺寸持续增长这一“肾上腺素”支撑,即可更为真切的体会到“应用创新”的需求是多么迫切。在应用创新方面,马上电视机品类就会面临背水一战的空前压力。

面板行业专家指出,随着京东方、华星光电等中国面板厂商在8.6代线产能的释放,2025年下半年75英寸以上面板价格可能下探10-15%,这将进一步刺激超大屏市场。同时,Micro LED技术的商业化进程加速,预计将在2026年形成对高端市场的补充。对于整机厂商而言,构建从内容服务到智能家居的生态体系,可能比硬件参数竞争更具战略价值。

后记:2025年全球电视行业正处于转型升级的关键节点。出货量的小幅回调掩盖不了结构优化的实质进展,消费升级与技术革命正在创造新的市场机遇。那些能够平衡短期份额与长期技术投入、统筹全球布局与区域深耕的品牌,有望在下一轮行业洗牌中赢得先机。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫