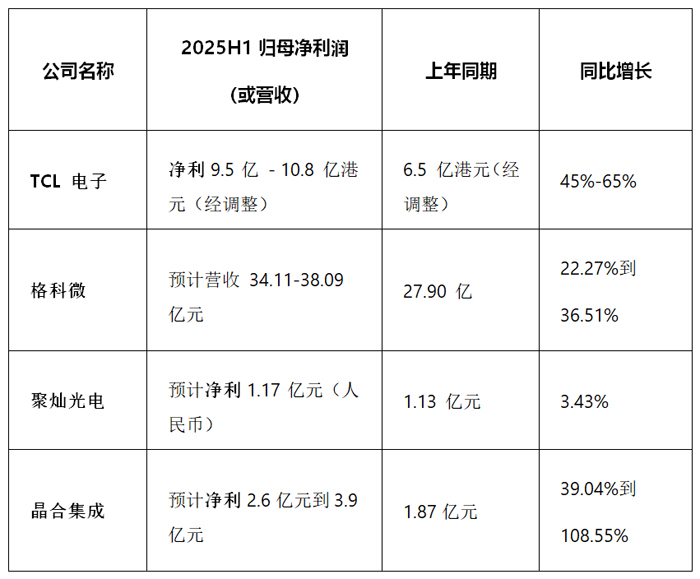

7月22日,聚灿光电正式发布LED行业首份2025 年半年度财报,业绩刷新历史记录,同时,TCL电子、晶合集成、格科微三企发布半年业绩预告,三家企业业绩均大幅增长。

聚灿光电 2025 年半年度财报:营收净利双增,全色系战略成效显著

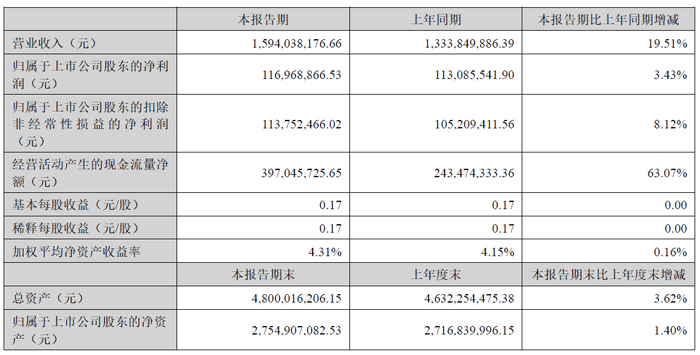

聚灿光电(300708)发布 2025 年半年度报告,公司上半年实现营业收入 15.94 亿元,同比增长 19.51%;归属于上市公司股东的净利润 1.17 亿元,同比增长 3.43%;扣非净利润 1.14 亿元,同比增长 8.12%,三项指标均创同期历史新高。第二季度单季营收 8.63 亿元,再次刷新历史纪录。

业绩增长主要得益于三方面:一是产销两旺,在 “调结构、促优化” 策略下,高端产品占比提升,叠加营运效率优化,经营活动现金流量净额同比增长 63.07%;二是技术创新驱动,研发投入持续增加,高端产品性能与效率提升,叠加成本管控,产品制造成本下降,盈利能力增强;三是全色系布局见效,红黄光项目推进助力第二增长曲线,产品矩阵覆盖核心应用领域,品牌效应与市占率提升。

主营业务分析显示,公司 LED 芯片及外延片业务营业收入 6.58 亿元,毛利率 26.15%,同比提升 0.65 个百分点;境内外销售协同增长,境内销售收入 5.20 亿元,境外 1.38 亿元。随着募投项目推进,Mini/Micro LED 等高端产品迭代,公司将进一步丰富产品类别,增强发展动力。

报告期内,公司 LED 芯片及外延片业务毛利率达 26.15%,同比提升 0.65 个百分点,盈利能力持续优化。经营活动现金流量净额同比大幅增长,反映出销售回款质量与营运效率显著改善。资产负债率维持在 42.7% 的合理水平,流动比率与速动比率分别为 1.35 和 1.18,显示公司偿债能力稳健。

公司全力推进 “年产 240 万片红黄光外延片、芯片项目”,2025 年 1 月实现部分投产,当前月产能 10 万片的设备基本到位,产能处于快速爬坡期。随着红黄光芯片量产,公司成功转型为全色系 LED 芯片供应商,产品矩阵覆盖照明、背光、显示三大核心领域,打破单一色系依赖。

高端产品占比持续攀升,以 Mini 直显、车用照明、背光为代表的高附加值产品销量同比增长显著,推动产品均价提升。截至报告期末,公司高光效、背光、银镜等产品技术水平稳居国内一线,Mini LED 芯片已导入头部显示封装厂。

公司上半年研发费用同比增长 12%,重点攻关 Mini/Micro LED、红黄光芯片等前沿技术。通过与高校、科研院所合作,实现量子点、纳米线 LED 等颠覆性技术储备,为长期发展奠定基础。核心指标加速突破,高端产品光效、电压、良率等性能参数行业领先,RGB 超微显示芯片成功应用于客户高端场景。

公司宿迁基地设计产能位居全球前列,上半年产能利用率达 96.6%,产销率超 100%,规模效应显著。通过 “基础款保份额、高端款保利润” 的产品组合策略,有效抵御行业价格波动风险。

公司表示,下半年将继续推进红黄光项目产能释放,加速 “Mini/Micro LED 芯片研发及制造扩建项目” 建设,进一步丰富产品矩阵。随着全色系战略深化与高端市场渗透,聚灿光电有望在 LED 行业结构性增长中持续领跑。

TCL电子2025年上半年业绩预增 45%-65% 全球化与高端化战略驱动高质量增长

近日,TCL 电子控股有限公司(股份代号:01070)发布 2025 年中期业绩盈喜预告,根据对集团上半年未经审核管理账目的初步审阅,预计 2025 年上半年经调整归母净利润将达到 9.5 亿港元至 10.8 亿港元,较 2024 年同期大幅增长 45% 至 65%,核心业务呈现强劲增长态势。

公告显示,TCL 电子上半年核心业务在复杂多变的市场环境中实现了 “更有质量的增长”,产品结构与渠道结构显著优化,创新业务规模持续保持高增态势。这一业绩表现得益于集团在战略布局、技术研发、品牌建设及运营效率等多方面的深度投入与突破。

在技术与产品端,集团秉持 “品牌引领价值,全球效率经营,科技驱动,活力至上” 的战略方针,持续加码 Mini LED 等高端显示技术及人工智能领域的研发投入,不断提升产品竞争力,推动全球中高端化战略落地,核心产品在全球市场的溢价能力显著增强。

在全球化布局方面,TCL 电子凭借领先的全球供应链与渠道网络优势,强化了对市场风险的敏捷应对能力,确保业务在复杂环境中稳健推进。2025 年初,TCL 成为奥林匹克全球合作伙伴,进一步激发了全球品牌潜力,品牌价值的提升为业务增长注入新动能。

在运营效率层面,集团通过数字化转型、自动化与智能化升级、大宗管理优化及产能整合,有效提升了生产制造与物流仓储效率,推动整体费用率进一步降低,费用结构持续优化。同时,集团完善全球人才培养体系,通过股权激励等机制激发团队活力,为业绩增长提供了组织保障。

TCL 电子表示,目前集团正加紧筹备 2025 年上半年正式业绩报告,预计于 8 月下旬刊发。董事会强调,此次业绩预增是集团坚持高端化、全球化战略及高效运营的成果,未来将持续以科技创新驱动发展,巩固全球市场优势。

晶合集成上半年业绩爆发:净利润同比高增 39%-108% 28nm 芯片研发取得突破

晶合集成(688249)于 7 月 22 日披露的 2025 年半年度业绩预告显示,公司上半年业绩实现爆发式增长。公告显示,预计上半年实现营业收入 50.7 亿元至 53.2 亿元,同比增幅达 15.29% 至 20.97%;归属于母公司所有者的净利润 2.6 亿元至 3.9 亿元,同比大幅增长 39.04% 至 108.55%;扣除非经常性损益的净利润 1.57 亿元至 2.35 亿元,同比激增 65.83% 至 148.22%,三大核心指标均呈现强劲增长态势。

业绩高增的背后,是行业景气度回升与公司战略布局的双重驱动。报告期内,行业需求逐步回暖,公司产品销量稳步提升,整体产能利用率维持高位运行,推动营业收入与毛利水平同步增长。产品结构优化成效显著,作为核心业务的 DDIC(显示驱动芯片)持续巩固市场优势,CIS(图像传感器)业务快速崛起成为第二大主轴产品,占主营业务收入比例持续提高,多元产品矩阵有效增强了抗风险能力。

技术创新为增长注入核心动力。公司上半年研发投入同比增长约 15%,重点攻关高阶芯片技术,多项成果实现突破。其中,40nm 高压 OLED 显示驱动芯片已成功实现批量生产,55nm 全流程堆栈式 CIS 芯片进入量产阶段,28nm OLED 显示驱动芯片及 28nm 逻辑芯片研发进展顺利,预计年底进入风险量产阶段,技术实力持续向行业前沿靠拢。

公司表示,后续将深化与战略客户的合作关系,加快高阶产品开发与市场拓展,持续优化产品结构与技术布局。本次业绩预告数据为初步测算结果,具体财务数据将以正式披露的 2025 年半年度报告为准,敬请投资者关注投资风险。

格科微上半年营收高增 22%-36%:高像素 CIS 放量 车载 / AI 新兴市场突破

格科微(688728)2025 年上半年业绩实现强劲增长,高像素产品规模化落地与新兴市场突破形成双轮驱动。公司 7 月 21 日披露的自愿性业绩预告显示,上半年预计实现营业收入 34.11 亿元至 38.09 亿元,同比增幅达 22.27% 至 36.51%,延续了一季度 18.21% 的增长态势,在消费电子行业复苏周期中展现出强劲成长动能。

核心增长引擎来自高像素 CMOS 图像传感器(CIS)的技术突破与市场渗透。公司首创的单芯片高像素集成技术打破传统堆叠式方案瓶颈,5000 万像素多规格产品已成功导入头部品牌客户,在手订单充足推动下半年持续放量。产品结构升级成效显著,1300 万像素及以上高像素产品收入占手机 CIS 业务比例从 2024 年的 40% 提升至 2025 年一季度的 50%,成为营收增长的核心支柱。其中 0.61μm 5000 万像素产品完成客户导入,技术参数达行业领先水平。

新兴市场布局加速开辟第二增长曲线。车载领域,首颗车规级图像传感器完成流片并计划 2025 年量产,临港工厂通过 IATF16949 认证筑牢前装市场准入基础。AI 智能硬件领域,采用 TCOM 封装技术的 500 万像素 CIS 实现量产,模组尺寸缩小 10% 的成本优势使其率先在 AR/VR 设备商用。同时,400 万像素星光级夜视 CIS、800 万像素安防产品持续出货,智慧城市、智慧家居等场景收入贡献稳步提升。

研发投入加码为技术领先性保驾护航。2025 年一季度研发投入达 2.62 亿元,同比增长 30.02%,重点攻关 1 亿像素 CIS、车规级芯片及显示驱动芯片。目前 28nm 显示驱动芯片研发进展顺利,预计年底进入风险量产阶段;临港 12 英寸特色工艺平台产能利用率达 85%,为高端产品快速迭代提供产能支撑。

尽管一季度受低端市场价格竞争影响毛利率略有承压(一季度毛利率 20.85%),但随着高像素产品占比提升及自产产品比例增加,经营质量持续优化。一季度经营活动现金净流入 2.42 亿元实现同比扭亏,彰显公司在行业复苏周期中的盈利修复潜力。公司表示将继续深化与战略客户合作,加快车规级、AI 眼镜等新兴领域拓展,巩固全球 CMOS 图像传感器领域的技术领先地位。本次业绩预告为初步测算,具体数据以半年度报告为准。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫