近日,中微公司、拓荆科技、天德钰、杉杉股份、深纺织、奥瑞德、诚志股份、瑞联新材、冠石科技、翔腾新材、乐凯胶片、江丰电子、有研新材等13家显示装备和显示材料相关企业发布2025年上半年/二季度业绩预告或半年业绩快报。

中微公司:预计净利6.8到7.3亿,同增超31%

中微半导体设备(上海)股份有限公司发布2025 年半年度业绩预告。预计 2025 年半年度实现归母净利润为 68,000 万元到 73,000 万元,同比增加 31.61%到41.28%。预计实现扣非净利润为 51,000 万元到 56,000 万元,同比增加5.54%到15.89%。

上年同期,中微公司营业收入 344,771.28 万元,实现归母净利润 51, 669.40 万元,扣非净利润48, 323.02 万元。公司 2025 年上半年业绩预计较上年同期变化的主要原因如下:

1、2025 年上半年,公司营业收入约 49.61 亿元,同比增长约43.88%。其中刻蚀设备收入增长约 40.12%,达 37.81 亿元;LPCVD 薄膜设备收入增长约608.19%,达 1.99 亿元。公司针对先进逻辑和存储器件制造中关键刻蚀工艺的高端产品新增付运量显著提升,在先进逻辑器件和先进存储器件中多种关键刻蚀工艺实现大规模量产。

公司站在先进制程工艺发展的最前沿,坚持技术的创新、产品的差异化和知识产权保护的基本原则。坚持原创的设计,和国际领先的半导体客户公司同步前行。公司目前在研项目涵盖六类设备,超二十款新设备的开发。公司研发新产品的速度显著加快,过去通常需要三到五年开发一款新设备,现在只需两年或更短时间就能开发出有竞争力的新设备,并顺利进入市场,公司有望在未来几年更大规模地推出新产品。

2、2025 年上半年,公司归母净利润为 68,000 万元到73,000 万元,同比增加 16,330.60 万元至 21,330.60 万元(增长约 31.61%至 41.28%)的主要原因:(1)2025 年上半年营业收入增长 43.88%下,毛利较去年增长约5.52 亿元;(2)2025年上半年公司研发投入约 14.92 亿元,同比增加 5.21 亿元(增长约53.70%),2025 年上半年研发投入占公司营业收入比例约为 30.07%,远高于科创板上市公司的平均研发投入水平(10%~15%)。2025 年上半年研发费用11.16 亿元,较去年增长约 5.49 亿元(增长约 96.65%);(3)经评估师评估初步结果,公司以公允价值计量且其变动计入当期损益的对外股权投资于2025 年上半年产生公允价值变动收益和投资收益合计约 1.72 亿元,较 2024 年上半年亏损的0.08 亿元增加约 1.80 亿元。

3、2025 年上半年,公司扣非后归母净利润为 51,000 万元到56,000 万元,同比增加 2,676.98 万元至 7,676.98 万元(增长约 5.54%到15.89%)的主要原因:2025 年上半年营业收入增长 43.88%,毛利较去年增长约5.52 亿元,以及2025年上半年研发费用较去年增长约 5.49 亿元。

拓荆科技:预计2025年二季度营收同增超52%

拓荆科技股份有限公司发布2025 年第二季度业绩预告。预计Q2实现营收121,000 万元至 126,000 万元,同比增长 52%至58%。实现归母净利润23,800万元至24,700万元,同比增长101%至108%。扣非净利润21,500万元至22,400万元,同比增长235%至249%。经营活动产生的现金流量净额为148,000万元至158,000万元。

综合2025年第一季度财报(营业收入 7.09 亿元,归母净利润为亏损1.47亿元,扣非净利润亏损1.8亿元),预计拓荆科技2025年上半年实现营收19.19亿元至 19.69亿元;归母净利润0.91亿元至1.00亿元;扣非净利润0.35亿元至0.44亿元。公司预计2025年第二季度营业收入较上年同期有较大增长,主要原因如下:

公司积极把握半导体设备国产替代的战略机遇,依托薄膜沉积设备(PECVD/ALD/SACVD/HDPCVD/Flowable CVD)和三维集成领域的先进键合设备及配套量检测设备的技术领先优势,产品成熟度及性能优势获得客户广泛认可,市场渗透率进一步提升,收入持续高速增长。

随着公司产品矩阵的持续完善和市场渗透率的提升,公司先进制程的验证机台已顺利通过客户认证,逐步进入规模化量产阶段。基于新型设备平台(PF-300TPlus和PF-300M)和新型反应腔(pX和Supra-D)的PECVD Stack(ONO 叠层)、ACHM及PECVD Bianca等先进工艺设备,陆续通过客户验收,量产规模不断增加;ALD设备持续扩大量产规模,业务增长强劲,2025年第二季度销售收入超过2024年度收入规模。

公司预计2025年Q2净利润同比及环比均大幅增长,主要原因如下:1、公司新产品验证机台完成技术导入并实现量产突破和持续优化,2025年第二季度毛利率环比大幅改善,呈现稳步回升态势。2、期间费用率同比下降,规模效应进一步释放利润空间。3、营业收入实现大幅度增长。

公司预计2025年第二季度经营活动产生的现金流量净额较上年同期大幅增加,主要由于2025年第二季度公司预收货款及销售回款较上年同期均大幅增长。

天德钰2025H1业绩快报:营收12.08亿元,同增43.35%

深圳天德钰科技股份有限公司发布2025 年半年度业绩快报公告。报告期内,公司实现营业总收入 120,815.19 万元,同比增长43.35%;实现营业利润 16,472.00 万元,同比增长 54.80%;实现利润总额16,452.83 万元,同比增长 53.79%;实现归母净利润15,237.42 万元,同比增长 50.89%;实现扣非净利润14,546.44万元,同比增长 72.87%;基本每股收益 0.38 元,同比增长52.00%。

报告期内,公司由于高刷新率手机显示驱动芯片的持续放量,平板类显示驱动芯片的品牌客户出货显著增加,穿戴类显示驱动芯片市场份额的提升,以及电子价签驱动芯片产品依旧保持全球先发出货优势,营业收入的增加使得公司营业利润、利润总额、归属于母公司所有者的净利润、归属于母公司所有者的扣除非经常性损益的净利润及基本每股收益的同比增长。

杉杉股份:负极材料业绩增长和偏光片业务稳健运行

宁波杉杉股份有限公司预计 2025 年半年度实现归母净利润 16,000 万元至 24,000 万元,与上年同期(法定披露数据)相比,将增加14,242.55 万元至 22,242.55 万元,同比增加 810.41%至1265.61%;预计2025年半年度实现扣非净利润13,000 万元至19,500 万元,与上年同期(法定披露数据)相比,将增加10,609.36 万元至17,109.36 万元,同比增加 443.79%至 715.68%。

报告期内,公司聚焦核心业务发展,预计公司负极材料和偏光片业务合计实现净利润35,000万元至45,000万元。此外,母公司财务费用和长期股权投资权益法核算的巴斯夫杉杉电池材料有限公司等参股企业的亏损,预计影响损益-15,000万元至-17,000万元。

本期业绩增长主要得益于公司负极材料业务的业绩增长和偏光片业务的稳健运行。报告期内,公司负极材料业务实现毛利率及盈利能力同比显著提升:通过优化客户结构、迭代产品更新和紧密匹配增量需求实现销量增长,并依托一体化产能释放、流程工艺优化、石墨化技术提升以及精细化管理,降本增效。偏光片业务受益于下游需求增长,销量同比提升,并通过推进产品高端化战略、优化产品结构及降本增效举措,保持了稳健运行。

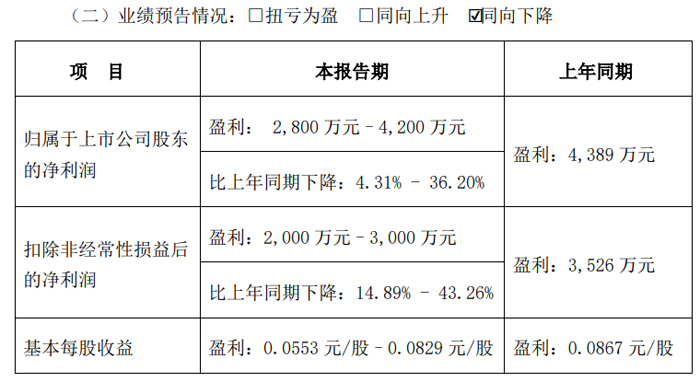

深纺织:盈利能力有所下降

深圳市纺织(集团)股份有限公司预计 2025 年半年度实现归母净利润盈利2,800 万元–4,200 万元,比上年同期下降4.31% - 36.20%;预计2025年半年度实现扣非净利润盈利2,000 万元–3,000 万元,比上年同期下降14.89% - 43.26%。

报告期内,受部分产品价格下降,日元汇率上涨导致公司采购成本增加,以及研发投入增加等影响,盈利能力有所下降。本报告期非经常性损益对归属于上市公司股东的净利润的影响金额约为 974 万元,主要是公司持有的银行理财产品产生的公允价值变动损益。

奥瑞德:扭亏为盈,预盈5,000 万元到 7,500 万元

奥瑞德光电股份有限公司预计 2025 年半年度实现归属于母公司所有者的净利润 5,000 万元到 7,500 万元,与上年同期相比,将实现扭亏为盈。预计 2025 年半年度实现归属于母公司所有者的扣除非经常性损益后的净利润-2,000 万元到-1,000 万元。

2025 年上半年,公司算力业务稳定发展,算力业务营业收入和净利润同比均有所增长,并带动公司营业收入整体同比增长,但公司整体毛利仍不足以覆盖各项期间费用,导致公司本期扣除非经常性损益后的净利润仍处于亏损状态。

公司本期非经常性损益影响主要系公司对外转让哈尔滨秋冠光电科技有限公司、奥瑞德光电(郑州)投资管理有限公司股权而确认了投资收益预计7,676万元左右,导致公司本期归属于母公司所有者的净利润实现扭亏为盈。

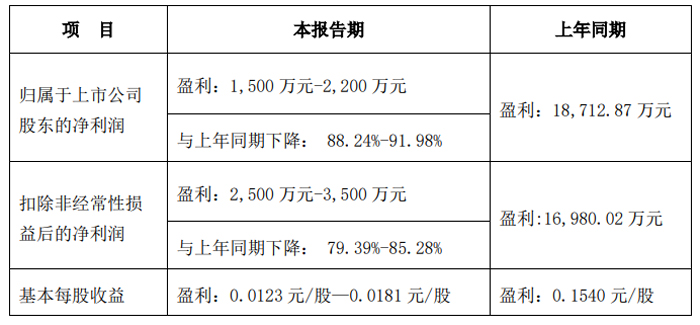

诚志股份:液晶产品的产销再创历史新高

诚志股份有限公司预计2025 年半年度实现归母净利润盈利1,500 万元-2,200 万元,与上年同期下降 88.24%-91.98%;预计实现扣非净利润为盈利2,500 万元-3,500 万元,与上年同期下降 79.39%-85.28%;基本每股收益 盈利:0.0123 元/股—0.0181 元/股。

本报告期,公司业绩同比降幅较大,主要是受公司子公司税款补缴的影响,同时叠加大宗化工行业下游市场态势,公司核心主体清洁能源业务的主要产品(辛醇等)销售价格与毛利率水平持续下行,导致清洁能源业务经营业绩降幅较大,对公司整体业绩造成较大消极影响。但与此同时,公司半导体显示材料业务尤其是液晶产品的产销再创历史新高,盈利水平大幅增加,业绩贡献已有显著提升。

瑞联新材:业绩预增,营收8.06亿元

西安瑞联新材料股份有限公司预计2025 年半年度实现营业收入 80,623.64 万元,与上年同期相比,预计将增加 11,279.98 万元,同比增长 16.27%。归母净利润为16,198.73万元,与上年同期相比,预计将增加 6,666.18 万元,同比增长69.93%。若剔除股份支付费用对损益的影响,预计 2025 年半年度实现归母净利润为 17,822.53 万元,与上年同期相比,预计将增加8,025.10 万元,同比增长 81.91%。

预计实现扣非净利润为 15,742.64 万元,与上年同期相比,预计将增加7,002.72 万元,同比增长 80.12%。若剔除股份支付费用对损益的影响,预计 2025 年半年度实现扣非净利润为 17,366.44 万元,与上年同期相比,预计将增加 8,361.63 万元,同比增长 92.86%。

公司 2024 年半年度实现利润总额 10,888.27 万元;实现归属于母公司所有者的净利润为 9,532.55 万元;实现归属于母公司所有者的扣除非经常性损益的净利润 8,739.92 万元,基本每股收益为 0.55 元。若剔除股份支付费用对损益的影响,2024 年半年度实现归属于母公司所有者的净利润为 9,797.43 万元,归属于母公司所有者的扣除非经常性损益的净利润 9,004.81 万元。

冠石科技:业绩预亏,光掩膜版项目进入送样验证期

南京冠石科技股份有限公司预计2025 年半年度实现归母净利润为-1800 万元到-1200 万元,与上年同期相比,将出现亏损。预计 2025 年半年度实现扣非净利润为-2800 万元到-1900 万元。

本期业绩预亏的主要原因:全资子公司宁波冠石半导体有限公司光掩膜版项目2025年上半年进入送样验证期,收入规模较小,在建工程转固导致长期资产折旧摊销等费用大幅增加。

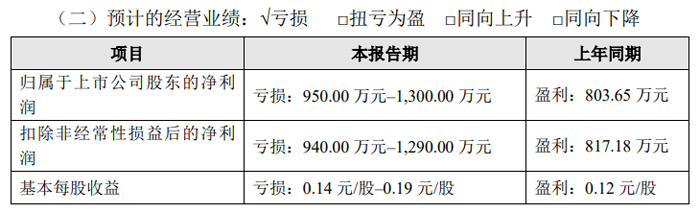

翔腾新材:业绩预亏,光电薄膜器件生产项目进入试生产阶段

江苏翔腾新材料股份有限公司预计2025 年半年度实现归母净利润亏损950.00 万元–1,300.00 万元。预计 2025 年半年度实现扣非净利润为亏损:940.00 万元–1,290.00 万元。

公司 2025 年上半年度亏损主要系行业竞争加剧导致公司产品综合毛利率有所下降,以及子公司南京翔辉光电新材料有限公司的光电薄膜器件生产项目进入试生产阶段,相应成本费用有所增加。同时,受汇率波动影响,报告期内公司汇兑损失较去年同期有所增加。

乐凯胶片:毛利率有所下降,业绩预亏

乐凯胶片股份有限公司预计 2025 年半年度实现归属于上市公司股东的净利润为-5,750 万元到-4,850 万元,与上年同期相比,亏损增加1,666 万元到2,566万元。预计 2025 年半年度归属于上市公司股东的扣除非经常性损益的净利润为-6,579 万元到-5,529 万元。

本期业绩预亏的主要原因:1、受行业市场竞争加剧、供需变化影响,加之公司主要原材料持续高位,导致公司主要产品毛利率较上年同期有所下降,产品盈利能力降低。2、受去年同期定期存款到期解付确认利息收入影响,本期利息收入较去年同期减少。3、由于公司太阳能电池背板产品毛利率为负,对太阳能电池背板相关存货进行了减值测试,根据存货可变现净值与成本孰低原则计提了存货跌价准备,导致资产减值损失有所增加。

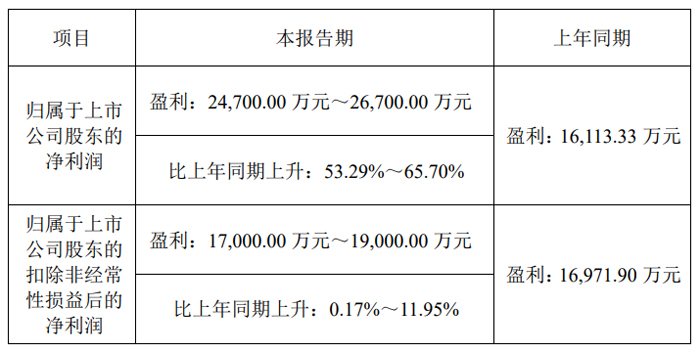

江丰电子:营收约 21 亿元,同增约 29%

宁波江丰电子材料股份有限公司预计 2025 年半年度实现归母净利润为盈利24,700.00 万元~26,700.00 万元,比上年同期上升53.29%~65.70%;扣非净利润盈利17,000.00 万元~19,000.00 万元,比上年同期上升:0.17%~11.95%。

公司坚定发展信心和战略定力,构建了领先的技术优势、先进的制造能力、稳定的产品质量、强大的核心装备以及全球化的技术支持、销售与服务体系,在成为全球溅射靶材行业头部企业的同时,公司的第二增长曲线半导体精密零部件业务已逐步跻身国内领先行列。另外,经过多年布局公司实现了原材料采购的

国产化、产业链的本土化,产业链的韧性和安全稳定性全面提升。公司预计 2025年半年度实现营业收入约 21 亿元,较上年同期增长约 29%。

报告期内,公司坚持科技创新,持续加大研发投入,提升新产品、新技术的研发能力,强化先端制程产品竞争力,密切跟踪客户需求,努力扩大全球市场份

额,国内外客户订单持续增加。公司积极推进超高纯金属溅射靶材募投项目的建设投产,目前黄湖靶材工厂主体工程建设顺利、设备正逐步入驻调试,为未来靶材业务的增长、更好地服务客户夯实基础。

此外,公司加强在半导体精密零部件领域的战略布局,以满足客户需求为目标,进一步拓宽公司半导体精密零部件的产品线。目前公司多个生产基地陆续完成建设并投产,公司逐步加强各生产基地的产能爬坡、整合管理、差异化布局和效率提升。公司正积极开发技术附加值更高、客户需求更迫切、解决“卡脖子”问题的产品品类,加快推进静电吸盘项目建设,提升公司整体竞争力,为公司未来发展打开空间。

有研新材:靶材销售收入同比增长超过 50%

有研新材料股份有限公司预计 2025 年半年度归母净利润11,400 万元到 13,900 万元,与上年同期相比将增加 7,314 万元到9,814 万元,同比增长 179%到 240%。预计扣非净利润10,000万元到 12,800 万元,与上年同期相比将增加 7,135 万元到9,935 万元,同比增长249%到 347%。

公司业绩变动的主要原因:(一)全资子公司有研亿金业绩变动情况:预计 2025 年半年度有研亿金净利润13,700 万元到 14,700 万元。有研亿金继续聚焦高附加值产品,靶材销售收入同比增长超过 50%,归属于上市公司股东的净利润同比增长超过5,000 万元。(二)控股子公司有研稀土业绩变动情况:预计 2025 年半年度有研稀土净利润-7,400 万元到-6,400 万元。有研稀土扎实落实提质增效专项工作,归属于上市公司股东的净利润同比减亏超过 3,600 万元。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫