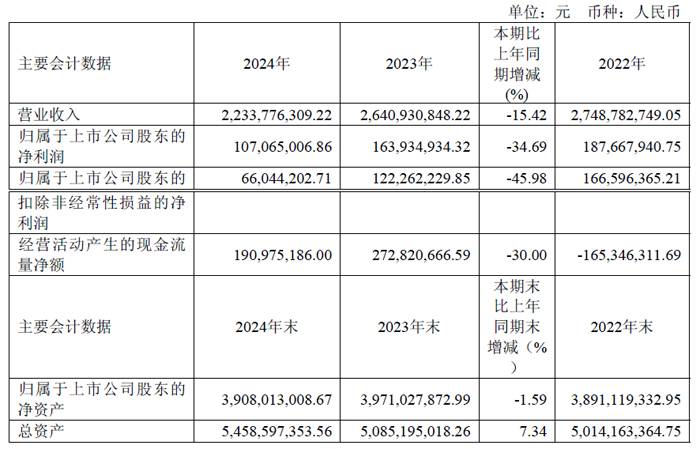

4月29日,凌云光技术股份有限公司发布2024年年度报告和2025年一季度报告。2024年,受终端客户需求放缓影响,公司整体业务在报告期内有所下滑,2024 年实现营业收入22.34亿元,较上年同期下滑15.42%;归母净利润1.07 亿元,较上年同期下滑34.69%。

净利润下降的原因包括:(1)营业收入较上年同期减少;(2)在收入减缓的情况下仍保持高比例的研发投入,在报告期内,公司研发投入4.44 亿元,占当期营业收入比例为19.89%,相较2023年同期提升2.48PCT;(3)投资收益较同期减少48.55%。

公司2024 年毛利率提升至34.66%,同比增长3.72 个百分点,核心竞争力得以显著提升。

报告期内,公司消费电子中的视觉系统收入同比增长超过50%。公司自主研发的胶水点检AI 解决方案实现规模应用,成功攻克超窄空间检测难题,精度高达0.03 毫米,显著提升了市场份额。同时,公司在2024 年向东南亚市场成功交付了上千套专业化视觉引导和检测系统,彰显国际竞争力。

在2024 年,公司FZMotion 光学运动捕捉系统依托在影视、科研等领域积累的经验,进一步拓展了应用场景,应用在无人机、无人车、人形机器人等空间轨迹的数据采集、数据处理、虚拟仿真与本体映射,逐步在机器人头部企业实现商业落地,在2024 年实现单产品收入增长40%,未来的发展空间值得期待。另一方面,公司积极推动数字人、AR/VR/XR 创新应用落地。

2025年一季度 主要会计数据和财务指标

2025年一季度,凌云光实现营业收入 6.14亿元,同比增长 38.57%;归母净利润1,498.50万元,同比扭亏为盈,主要原因系:1)公司“视觉+AI”产品组合不断完善,工业智能制造赛道的固定资产投资在温和复苏;2)国内具身智能产业蓬勃发展,元客视界光学动捕产品FZMotion,可以较好的助力人形机器人进行数据采集与训练,收入实现大幅增长;3)公司收购的JAI 在年初顺利完成交割、并表,相关业务在快速整合、协同中。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫