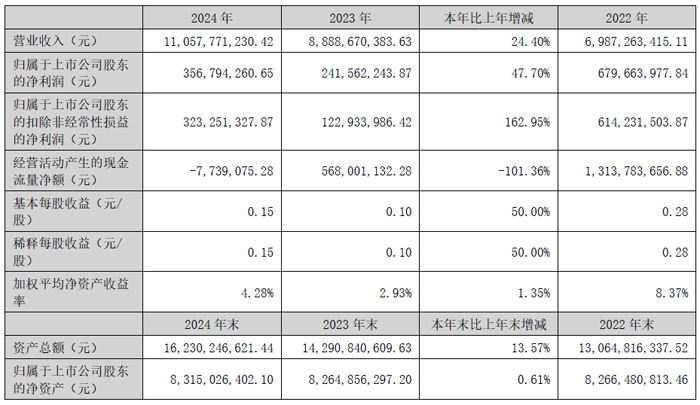

4月24日,芜湖长信科技股份有限公司发布2024年年度报告。报告期,公司实现营业收入110.58亿元,同比上升24.40%,实现营业利润36,072.43万元,同比上升14.93%;实现归母净利润35,679.43万元,同比上升47.70%。

报告期内,公司主营业务包括消费电子业务和汽车电子业务,其中:消费电子业务包括:超薄液晶显示面板减薄业务、超薄玻璃盖板( UTG 、 UFG )业务、 ITO 导电玻璃和 VR 显示模组、智能可穿戴显示 模组、手机显示模组、 NB 和 PAD 显示模组、导光板、电子纸驱动基板等智能硬件产品;汽车电子业务包括:车载sensor 、车载 sensor 模组、车载盖板( 2D 和 3D )、车载显示模组、车载屏模组(包含中控屏、后视镜、仪表盘、 B 柱、抬头显、正副驾驶显示屏、扶手屏等)。公司主要服务于全球消费电子和汽车电子行业头部客户群体,为客户提供一站式服务和整体产品解决方案。公司主营业务所属的行业为计算机、通信和其他电子设备制造业。

公司在镀膜领域深耕细作20余载,具备业内顶尖的镀膜设备和专业的研发团队,凭借卓越的盈利能力、优质且多元的客户结构以及领先的产品技术,稳居行业首位。报告期内,公司在镀膜领域市场份额再度突破,进一步夯实其主导地位。除ITO镀膜核心业务外,公司积极拓展产品矩阵,其主导研制的车镜等新产品成功实现量产,并快速渗透汽车电子市场,展现出强劲的创新活力与市场竞争力。

作为公司战略布局的先驱力量,镀膜事业部面对激烈的市场竞争环境,一方面持续深耕ITO领域,通过精细化运营扩大市场份额,构建稳固的行业竞争壁垒,另一方面,敏锐洞察市场动态,积极布局新业务领域,如车镜项目、AR 镀膜及 CG 项目等,不断加大管理资源投入,高效实现业绩增长目标,紧跟汽车电子发展潮流深筑行业护城河。

2024年,公司子公司长信新显在 ODM 项目布局上成果斐然,成功中标多个核心客户关键项目并推动部分量产,保障手机产线全年高效运转,产线稼动率与生产效率稳步提升。在产能充分释放的基础上,公司深化与国内外头部客户的合作,并积极开拓新客户,从而大幅度提升盈利水平;2025年,在公司统一部署下,将尽快完成越南长信生产基地的建设,确保顺利投产并尽早实现盈利,推动经济效益实现跨越式增长,打开海外战略布局第一站。

报告期内,公司成功将电致变色汽车后视镜盖板玻璃、隐私车窗、智能内饰表面等前沿新技术、新产品推向市场,通过精细化管理,深度优化生产流程,精确管控成本,显著提升运营效率,降低单位产品成本。公司车载显示产品锚定高端制造领域,秉持一贯化生产理念,厂房、产线、设备布局合理且具连贯性,按行业顶尖标准搭建,配备自动化程度高、精度优、尺寸跨度大的先进设备,兼具自动化与低成本优势。凭借技术、产业链布局及产线等综合优势,公司赢得客户高度认可,车载触显模组全贴合产品出货量大幅增长。为进一步拓展全球车载市场,公司后续将充分利用在车载触控显示领域积累的成熟生产设备经验,依托国内先进的前沿设备与优质材料资源,持续整合、开发先进生产工艺,通过 Global 计划在未来车载显示领域不断巩固、凸显竞争优势,为客户提供高效且极具竞争力的方案与产品 。

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫