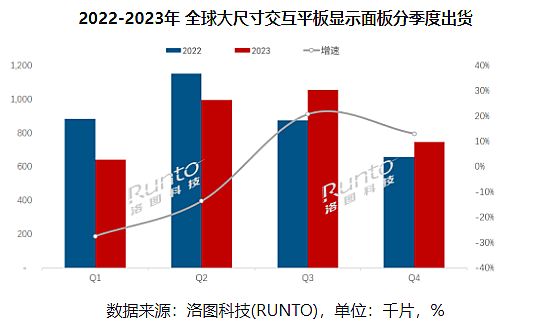

据洛图科技数据显示,2023年第四季度,全球大尺寸交互平板市场出货规模维持上涨趋势,涨幅达17.5%。——虽然不及全年高峰期的暑期三季度市场21.0%的增幅,但是却远超此前市场预期。业内认为,交互平板市场新的转折点已经形成。

后疫情低迷时期可能已经过去

2023年上半年,因终端市场需求低迷,全球大尺寸交互平板显示面板的采购呈保守态势,最终出货量下降19.6%。

这一下降态势最初来自于2022年下半年。2022年下半年的市场调整导致2022年全球大尺寸交互平板出货量增幅只有10.6%!

具体到全球交互平板第一大市场,我国国内市场,需求萎缩开始的更早。2021年第四季度虽然出货量依然可观,但是同比2020年四季度已经进入负增长阶段。其中,2022年全年我国大尺寸交互平板市场都呈现负增长态势。洛图数据显示,2022年,中国大陆大尺寸交互平板出货总量为144万台,同比2021年下降28.9%,同比2020年下降15.1%。当年全球市场规模为357.2万台。

进入2023年之后,我国交互平板市场“下落速度持续变缓”。2023年第三季度,中国大陆大尺寸交互平板出货量为53.3万台,同比下降3.0%(上半年该数据下降24.2%)。其中,教育平板出货量为43.9万台,同比下降0.6%(上半年下降20.4%);商用平板出货量为9.4万台,同比下降12.7%(上半年衰退29.8%)。——三季度和2023年上半年市场变化比,交互平板市场企稳的趋势很明显。

结合全球市场在第三、第四季度实现的大幅增涨,行业认为全球市场交互平板行业的发展已经跨过“后疫情低谷”:

分析认为,后疫情低谷主要由两个因素导致,第一是疫情期间的市场透支效应,即远程教育和远程办公在疫情封锁下的高速发展透支了交互平板市场需求;第二是后疫情时期的宏观经济低迷,例如欧美加息周期、欧美高通胀因素和地缘冲突的影响等。

随着2023年三季度以来,大尺寸交互平板全球市场恢复增长,以及国内市场降幅的明显好转,行业有信心一个新的转折点已经形成,交互平板市场未来将步入稳步成长的新周期。

尺寸越来越大是基本趋势

全球大尺寸交互平板市场在2023年与2022年的一个显著市场区别在“消费结构”的变化上。

据洛图科技数据显示,2022年全球交互平板市场销量增长超10%,但是销售面积增长只有7.7%——即平均尺寸是下降的。这主要是因为,宏观经济热度下降,导致企业采购更为谨慎,而更小的尺寸具有一定价格优势。

而在2023年虽然全年市场销售规模下降了3.7%,但是销售面积却只下降了3.3%。这说明,虽然有上半年不利的市场行情,上半年行业需求中较小尺寸更受欢迎,但是下半年的逆势火爆的行情依然托起了“销售尺寸的增长”。

事实上,交互平板产品无论从需求特点还是从供给侧方向看,都是具有持续大尺寸化趋势的:一方面,需求上无论是商务会议还是教育教学场景,都需要“大屏”来呈现更为清晰的画面,只有更大的画面才能满足会议室空间和教室空间的观看距离、观看角度等变化对清晰视觉的要求。

另一方面,液晶显示面板产业的供应格局也在持续大尺寸化,并推动大尺寸产品价格的下降。洛图数据显示,2023年全球65寸液晶面板全年出货约2600万片,同比增长9.4%、75寸出货约1300万片,同比增长29.5%、75寸以上出货约540万片,同比增长31.3%……

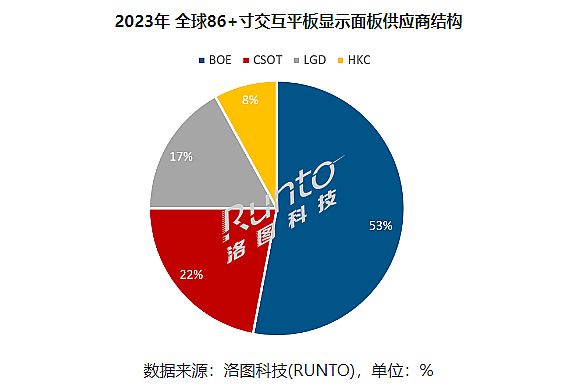

与液晶面板向大尺寸成长的趋势一致,2023年全球大尺寸交互平板市场以86、75、65寸三款为主,合并占比为91%;其中86寸占比首超32.5%,75寸与65寸占比分别是29.5%,28.9%。其中,86寸以上的产品(98/100/110/115英寸等)2023年市场占比为2.1%,与2022年同期比增长近1.5个百分点,出货量增长216%。

特别是从全球第一大市场,国内的需求看,在第三季度的暑期采购旺季,教育市场中,85寸以上产品的需求持续旺盛,出货16.1万台,占比62.0%,比2022年同期上升了11.6个百分点,且这其中97.8%的尺寸为86寸。反观,2023年第三季度65寸教育产品出货份额比2022年同期降低6.2个百分点至14.3%。

行业专家认为,驱动大尺寸交互平板“越来越大”,即便弱势行情下也“向大”发展的根本原因是“需求上就需要更大的画面”;短期因素则包括弱势下的持续价格下降——大尺寸产品价位已经日益进入普及市场。

2023年三、四季度的高增长离不开低价格

2023年第三和第四季度全球交互平板需求的增量,以及国内市场的企稳,都离不开“市场供给价格”的变化。

例如,洛图科技数据显示,国内液晶黑板市场,2023年第三季度红外触控的占比达到43.3%,上升了23个百分点,近乎翻倍。红外触控相对于电容触控产品,在价格上具有明显优势。这一变化拉动2023年第三季度国内教育液晶黑板出货17.8万台,同比上升17.3%的背景下,其销额为20.5亿元,同比下降了41.5%。

85/86英寸大尺寸交互平板产品,在2023年中来到“万元”门槛。行业认为这是一个标志性的事件。因为,第一,与包括激光、LED光源在内的短焦新光源商教投影机与电子白板屏幕构成的系统比,万元价位的85/86英寸液晶交互平板“画质更清晰”、“价格也无显著劣势”。第二,与单纯的大尺寸液晶显示器比较,其价格差进入2倍空间,缩小了会议显示中与单纯液晶显示器比的竞争劣势。

对于2023年为何大尺寸交互平板价格加速下滑,分析认为主要有两个因素。长期因素是,大尺寸液晶屏幕供应充足、价格持续下降,价位处于历史低点。短期因素则是“市场端需求低迷”——毕竟2023年上半年全球大尺寸交互平板销量下降2成:这带给了行业企业一定的市场压力,其有意愿主动让价占份额。

低价格除了拉动了出货,改变了竞品格局之外,也对大尺寸交互平板市场的“自身技术路线结构”发展产生了巨大影响:即红外触控还是电容触控的选择之争。

从产品轻薄、美观、触控的灵敏度、书写性能等角度看,无疑电容触控是更好的选择。但是,红外触控技术历史悠久、继承自投影电子白板触控体系,供应链更为庞大和成熟。特别是,电容触控的成本与显示面积成正比;而红外触控组件在大尺寸液晶显示模组上,可以认为与显示尺寸无关——红外触控的优势与85/86英寸液晶显示结合,可能是目前“质价比”的最优解。

业内认为,随着红外触控交互平板的价格大幅下调,压力给到了电容触控技术一侧。市场是否会形成两大技术交替价格下降局面有待观察。

总之,2023年第三季度“计划内的需求高峰”之后,第四季度超预期的全球需求反弹,给大尺寸交互平板市场注入了更多的信心。而不断的大尺寸化和价格下降,也持续改善了消费客户的体验感,持续支撑市场向纵深拓展。目前,该行业依然呈现出中国消费市场一家独大的格局,未来随着海外市场的成熟和拓宽,其全球成长性可期。

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫