本就人潮拥挤、竞争惨烈的在线教育赛道,或将迎来一个强有力的新进者!

日前,A股上市公司会畅通讯(300578.SZ)发布公告称,公司新设立的全资子公司——北京会畅教育科技有限公司(“会畅教育”)已完成工商设立登记手续,并取得北京市朝阳区市场监督管理局核发的《营业执照》。

据官方信息,会畅通讯设立会畅教育是为了加快在教育产业的布局,推进公司“以音视频技术平台为底层能力、赋能垂直行业应用”的发展战略,主要向教育行业提供云视讯应用解决方案等相关业务。新公司注册资金5000万元,法人代表为路路女士,其目前担任会畅通讯董事、总经理、董事会秘书。

现任董事长黄元庚(左)与总经理兼董秘路路(右)

不过惊呆小伙伴们的是,虽然贵为上海滩A股上市公司高管且担任多个重要职务,但路路女士2015-2018年平均薪酬仅为25万元,薪资收入只有公司两位独董的35%左右,这水平在上海滩、在我大A股,只能算个蓝领水平!不过路路目前持有9万股公司股票,分别于2017年和2018年上半年获得5万股和4万股,最新市值约240万元。

业务转型两连跳

言归正传。

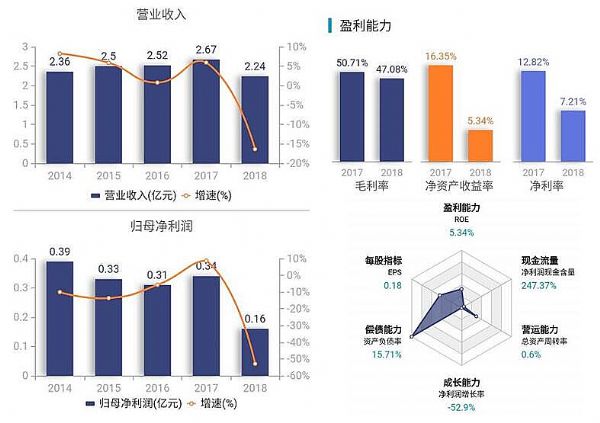

会畅通讯(300578.SZ)成立于2006年,是目前国内最大的企业级多方通信服务商之一,主要向客户提供语音会议服务。2017年1月25日,会畅通讯在A股创业板上市,成为国内云视频会议领域首家上市公司。2018年,公司战略调整,主营业务由原语音会议转移至视频会议,但也导致了业绩的大幅滑坡。

冰冻三尺非一日之寒。会畅通讯2018年业绩大降,其实是内因和外因共同作用的结果:随着技术发展和视频会议系统日渐普及,传统的语音会议服务日渐式微,内因则是公司业务增长乏力,业绩从上市前两年就已见颓势,利润甚至开倒车,多个核心指标在2018年内出现断崖式下坠。

穷则思变,变则通,通则达。

会畅通讯从语音会议服务转战视频会议,还接连完成了两笔并购,并拯救了其2019年一季度业绩!

2018年,会畅通讯以“现金+股份”形式,分别以3.9亿元和6.5亿元,收购北京数智源科技股份有限公司(“数智源”)85.0006%的股权和深圳市明日实业有限责任公司(“明日实业”)100%的股权。

通过这两笔收购,会畅通讯新增了视频监控软件技术的研究开发、视频监控系统的集成销售等业务,及信息通讯类摄像机、广播类摄像机以及工业领域应用摄像机产品的研究、开发、生产和销售业务,公司从语音会务向视频会务转型布局落下实锤。

会畅通讯2019Q1主要会计数据和财务指标

业务战略调整和并购对业绩的提振是立竿见影的!

2019年Q1,会畅通讯营收同比大涨119.26%,扣非净利润更是同比暴涨499.65%,资产规模、关键比率、每股指标等均有大幅改善,其股价也从年初的14元低点最多涨121.29%摸高至30.98元!对此,公司的解释是:(1)、当期重大资产重组完成,收购标的公司纳入合并报表;(2)、非经常性损益项目界定为经常性损益,对净利润的影响额约600万元。

今年4月26日,会畅通讯董事会通过议案,决定以自有资金5000万元设立会畅教育,2个月后会畅教育正式成立……

人潮拥挤,如何杀出一条血路?

对于设立会畅教育,会畅通讯表示,此举是公司进一步推进以音视频技术平台为底层能力,赋能垂直行业应用并向教育行业提供云视讯应用解决方案业务的落地,通过设立会畅教育作为教育产业的投资管理平台,以加快公司对教育产业的相关布局,更快更好地拓展教育产业相关业务,提升整体利润水平以及增强核心竞争力。

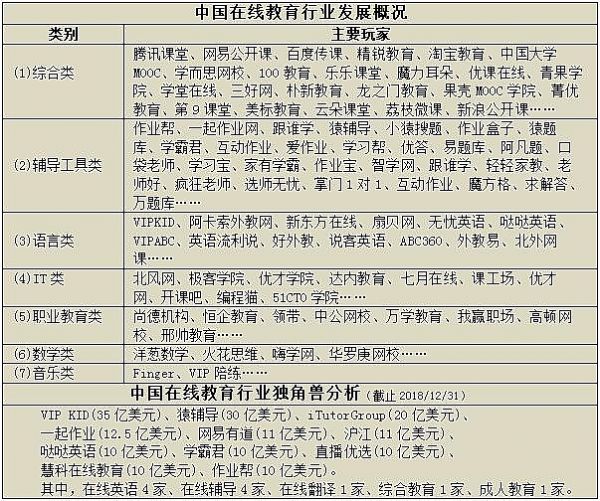

毋庸置疑,中国的教育市场足够大、赛道足够长、机会足够多,在线教育技术和手段更是丰富和拓展了教育行业的深度及广度,令在线教育赛道的快速可持续增长充满期待。

据中商产业研究院发布的《2019-2024年中国在线教育行业市场前景及投资机会研究报告》,近几年,在技术、市场与政策的共同推进下,我国在线教育市场愈发活跃,2015年全国在线教育用户规模仅1.1亿人,2017年用户规模达到1.55亿人,初步测算2018年用户达到2.01亿人,预计到2019年将突破2.2亿人。

(图片来源:中商产业研究院报告)

《报告》还显示:2014年我国在线教育市场规模尚不足900亿元,2015年市场规模突破千亿,2017年达到2194亿元,到2018年市场规模已超过3000亿元,预计2019年有望突破3600亿元。

大江大河养大鱼,理想很丰满但现实很骨感。要知道,在线教育这条赛道里边,狮狼虎豹云集,一个从语音会务转型视频会务的创业板公司,凭啥就敢跨界插足火爆了好几年的在线教育?

挑战客观存在,但机会是自己创造的。早在会畅教育设立之前,会畅通讯即已通过收购来增强跨界的砝码。

会畅通讯通过收购深圳明日实业获得监控产品和多媒体会议视频摄像机的研发生产能力,通过收购数智源获得一系列专利权益,包括微课教学平台、同步评录课堂平台及其方法、教育资源管理平台、教师培训管理平台、云课堂平台,以及其他多媒体调控、视频管理、视频监控、智能视频分析等技术和平台。

未来,随着技术革新和新技术应用落地,包括“AI+教育”、人脸识别技术、大数据云计算、VR技术、5G技术等将逐步运用到在线教育的场景中并不断提升教学效率,具有相关技术储备的选手将更具优势。

但挑战和风险也是潜在的。

首先是政策因素,比如2018年8月国务院办公厅印发的《关于规范校外培训机构发展的意见》,以及针对在线教育行业发展、规范问题的全国性监管文件也呼之欲出。

其次是快科技与慢教育的碰撞。目前,在线教育仍处于探索阶段,前期的持续投入再加上在线教育公司盈利周期长,教研、产品、技术、营销等都要持续投入,导致目前在线教育企业大多处于烧钱阶段且普遍亏损。

其三,对于语音会务起家的会畅通讯,如何协调主业并赋能教育业务实现跨界融合发展同样面临考验。毕竟,秀强股份跨界教育5年希望而来失意而归的案例就在眼前。

其四,跨界教育需要庞大、长期的持续投入,这将导致畅通讯的经营和业绩承压,尤其考验上市公司的现金流。

总而言之,在线教育的前途是光明的,但会畅教育的道路注定会有曲折。

真视通

真视通 亿联

亿联 奥威亚录播

奥威亚录播 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫