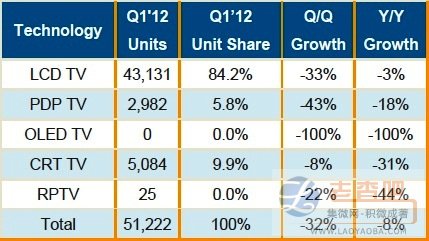

根据NPDDisplaySearch最新出版的全球电视出货与预测季报(AdvancedQuarterlyGlobalTVShipmentandForecastReport)指出,2012年第一季全球电视出货量较去年同期下降近8%,为2009年第二季以来最大降幅。全球电视总出货量为5,100万台,液晶电视出货量首次下滑至4,300万台,年降幅达3%,是导致全球电视出货减少的主要因素。

需求疲软和对来年电视供应链的诸多顾虑,导致出货量减少;」NPDDisplaysearch北美电视研究总监PaulGagnon指出:「2012年液晶面板与关键零组件的价格预计下降空间有限,许多品牌正努力提升盈亏底线,加上消费者对价格相对敏感,这些因素都将影响全球电视出货成长。」

第一季液晶电视占据全球电视出货量为84.2%,较上一季些微下滑;主要由于季节性消费因素使得市场成长动力更多倚赖新兴市场成长,而这些发展中国家及地区CRT仍占有一定消费比率,因此使得全球液晶电视出货占比略微下降,但仍比去年同期提高了四个百分点。由于电浆电视市场需求急剧下降,使得液晶电视在40寸以及更大尺寸的市场取得主导地位。

在尺寸方面,2012年第一季液晶电视萤幕的平均尺寸在首次超过35寸,较去年同期成长5%,无论是新兴市场和已开发市场都有所提高。LED背光液晶电视的市场比例也在迅速攀升,从2011年第四季的51%成长到2012年第一季的56%,较去年同期增加了20个百分点,主要受益于更多经济型直下式LED背光电视在2012年第一季开始出货。

电浆电视出货量持续下滑,2011年第四季年成长下降8%,2012年第一季则进一步下降18%。消费者电浆电视的兴趣正在减弱,2DHD电浆电视为近期主要出货机型,从而可以看出消费者采购电浆电视时,最看重的是其低廉的价格。

NPDDisplaySearch指出,尽管电视出货总量减少,但对大尺寸的需求持续增长。40寸及更大尺寸电视的市场比重从一年前的不足31%成长到2012年第一季的37%,出货量较去年同期提高12%。随着40~44寸液晶电视的平均售价低于600美元,50寸液晶电视的售价低于1,000美元,而同级别的50寸电浆电视的售价已经连续几个季度低于700美元,大尺寸电视已经更加实惠和经济。

2012年第一季全球电视出货量和市占率,按技术别(单位:千台)

(来源:NPDDisplaySearch)

从区域别来看,2012年第一季中国电视出货市占率为20%,略低于上一季,但仍保持全球第一。然而,从第一季到五一黄金周间,成长力道减弱许多,在连续三个季度两位数成长之后,年成长率下降了4%。平面电视在中国高收入的城市市场渗透率很高,但是由于价格原因仍难以快速突破农村市场。亚太地区(包括印度、韩国和澳大利亚)的电视出货量排名第二,北美和西欧紧随其后。

NPDDisplaySearch的统计数据也显示,3D电视出货比重继续成长,尽管近几季成长较为缓慢,2012年第一季3D在全球电视总出货的比重超过14%,在平面电视总出货比重为16%。新兴市场对3D的需求高于已开发国家市场,2012年第一季出货到新兴市场的3D电视占据平面电视的16%,而已开发国家市场则为15%。

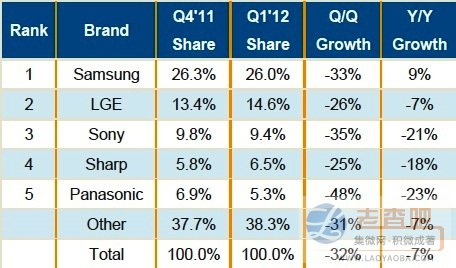

在品牌方面,三星(Samsung)全球面板电视营收市占率保持在26%左右,接近最高时期水准,也是五大平面电视品牌中唯一在2012年第一季取得营收年成长的品牌。三星同时也是40寸及更大尺寸电视、LED背光液晶电视和3D电视市场的领先品牌。

乐金电子(LG)为全球第二电视品牌,市场占有率大幅提高,营收市占率为14.6%;从营收来看索尼(Sony)排名第三,但第一季营收与去年同期相较大幅下降。另一家日本品牌松下(Panasonic)的营收也同样下降。

2012年第一季全球平面电视品牌营收市占率排名

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫