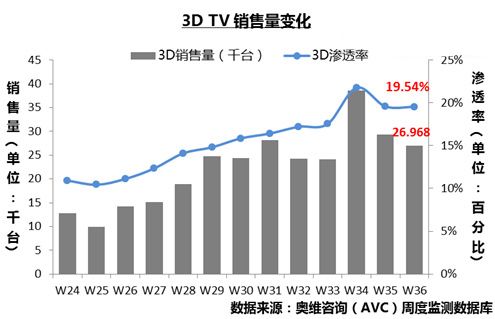

十一将近,作为今年平板电视市场的热点概念之一,3D产品的渗透率逐级攀升,根据奥维咨询(AVC)监测数据显示临近十一之际,3D产品渗透率已达19.54%,单周销量突破2.5万台。由此说明,3D产品已由试探性产品逐渐走入成熟阶段,为广大消费者接受。

3D电视销量变化

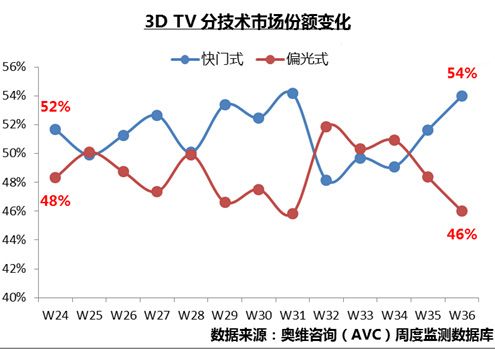

在过去的13周里,3D市场两大技术的抗衡程度激烈异常。据奥维咨询(AVC)监测数据显示,快门式3D和偏光式3D围绕50%中值线展开激烈厮杀,24周,快门式与偏光式占比为52:48,到36周,两者占比则变为54:46,这与快门式产品价格降幅明显不无关系。两者的价格差距越来越小,从国内品牌来看,快门式3D与偏光式3D在24周的价差达2500元,而在36周时,价差仅1000元左右。外资品牌的价差也已由2000元降低至1000元,这一降价策略的实施,使得快门式3D在这一轮竞争中险胜偏光式3D。

3D电视分技术市场份额变化

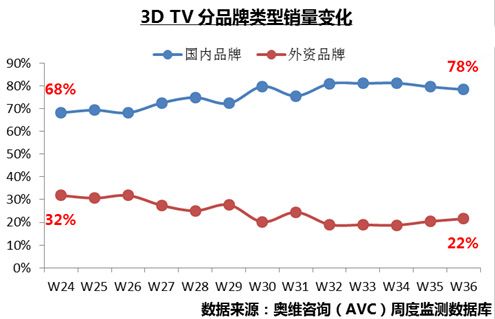

从品牌竞争来看,3D细分市场中,国产品牌的份额持续走高,已由24周的68.20%提升至36周的78.40%。这一提高得益于国产品牌在快门式3D销售的提升,根据奥维咨询(AVC)监测数据显示,到第36周,快门式3D销售中国产品牌份额已提升至64.14%,其中TCL、创维、康佳在快门式产品的份额增长十分明显。国产品牌中,内部3D销售渗透率也达到了23.28%,六大品牌中,长虹、创维、海信3D产品销售已占到其总销量的25%以上。

3D电视分品牌类型销量变化

尽管3D销售两强争霸的格局一时难以打破,但是市场仍存在较大变数。随着奇美60Hz SG面板9月初量产,使得快门式产品成本下降,偏光式的价格优势将难以突显,快门式市场份额将进一步扩张。而对于快门式阵营中龙头企业来说,如何在抗衡偏光式的过程中维持自身的份额与地位,则成为不得不面对的现实课题。唯有针对市场热点提升自身技术水平,才能破此僵局。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫