1、外资品牌的市场份额将继续上升

从2006年下半年开始,外资品牌通过突然发动价格战的方式打了国产品牌一个措手不及,此后外资品牌通过数论主动的价格大战,已经将国产品牌在CRT时代建立起的市场优势地位掀翻在地。2008年在中外液晶彩电品牌的对垒上,国产品牌依然面临着强大的压力,这个判断是基于以下几个方面的理由:

(1)外资品牌的降价冲动和降价能力都还比较大;

|

尺寸段 |

各尺寸的平均价格 | |||||

|

7.02 |

7.03 |

7.04 |

7.05 |

7.06 |

7.07 | |

|

国内32 |

5526 |

5471 |

5210 |

5197 |

5307 |

5344 |

|

国外32 |

7925 |

7607 |

7018 |

6968 |

6903 |

6797 |

|

国内37 |

8498 |

8421 |

8002 |

7900 |

7938 |

8039 |

|

国外37 |

9869 |

9602 |

9105 |

9317 |

9093 |

8964 |

|

国内40-42 |

10557 |

10448 |

10140 |

10082 |

10023 |

9902 |

|

国外40-42 |

13273 |

12789 |

11800 |

11777 |

11712 |

11648 |

|

国内46-47 |

14715 |

14571 |

14058 |

13786 |

13925 |

13771 |

|

国外46-47 |

24602 |

23337 |

20696 |

20373 |

19900 |

19527 |

|

国内50-52 |

29388 |

29302 |

31134 |

28332 |

27230 |

26724 |

|

国外50-52 |

44816 |

44220 |

43659 |

42677 |

41059 |

39749 |

|

尺寸段 |

各尺寸的平均价格 | |||||

|

7.08 |

7.09 |

7.10 |

7.11 |

7.12 |

8.01 | |

|

国内32 |

5379 |

5320 |

5332 |

5350 |

5267 |

5326 |

|

国外32 |

6912 |

6973 |

7105 |

6762 |

6777 |

6673 |

|

国内37 |

7934 |

7856 |

7734 |

7736 |

7562 |

7563 |

|

国外37 |

9078 |

9170 |

9196 |

9057 |

9279 |

9046 |

|

国内40-42 |

9596 |

9023 |

8971 |

9059 |

9019 |

9098 |

|

国外40-42 |

11709 |

11938 |

12138 |

12217 |

12079 |

11626 |

|

国内46-47 |

13558 |

12981 |

12593 |

12559 |

12600 |

12222 |

|

国外46-47 |

19247 |

18711 |

18562 |

18064 |

17591 |

16551 |

|

国内50-52 |

23098 |

21361 |

21536 |

21101 |

20432 |

20074 |

|

国外50-52 |

39184 |

35415 |

31306 |

29634 |

28138 |

27518 |

(2)目前外资品牌已经建立起相对优势的地位,降价的边际收益要远大于边际成本;

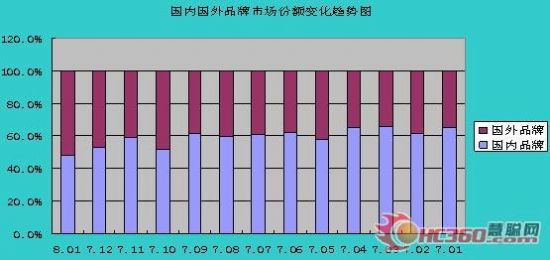

国内国外品牌市场份额变化趋势图(点小图看大图)

(3)随着高世代线的进一步投产,外资品牌的出货压力进一步加大;

(4)中国彩电市场的全球地位在迅速上升,外资品牌对中国市场的重视程度明显上升。

从以上几个方面趋势来看,随着外资品牌的大力争夺,其在中国的市场份额上升将不可避免。

2、本土品牌会迎来新一轮洗牌

在外资品牌节节发动价格攻势,国产品牌的市场份额不断受到压制的情况下,中国液晶彩电的本土品牌将在2008年下半年,最迟2009年迎来新一轮洗牌。

(1)在全国来看,一批中小液晶彩电品牌将不可避免的退出市场;

(2)大品牌之间的地位分化会进一步明显,一些优势品牌,特别是能初步建立起自身竞争优势的品牌,其市场地位会随着行业的发展进一步水涨船高,而一些还没有完成资源整合的企业,会逐步走向没落;

(3)随着整体竞争形势的加剧,一些二线品牌在无力征战全国的情况下,预计将会把战线收缩,从尔在自己的优势区域和优势渠道展开重点运作,这样区域市场和细分市场将成为新一轮品牌竞争的焦点;

(4)在消费升级和竞争压力的双重作用下,一些注重基础技术和应用技术研发的企业,如果把握好新的产业机遇,将能开辟出新的市场天地。根据笔者了解,在行业普遍感到经营形势紧张的情况下,2008年1月还是有个别国产品牌通过全力以赴推新品获得了上亿元的利润,从这个意义上,在2008年真正的创新品牌和产品将会在市场竞争中脱颖而出。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫