近日,洲明科技、芯瑞达、聚飞光电、康冠科技、北方华创、芯源微、颀中科技、弘景光电、风语筑、诚志股份、江丰电子、彤程新材、安集科技、晶华新材等22家覆盖LED、大屏显示、光学、芯片、显示与半导体装备及材料领域的核心企业,陆续披露2025年度业绩财报。作为产业发展的核心力量,这些企业的业绩表现不仅折射出行业发展的整体态势,更勾勒出我国显示与半导体产业在技术迭代与市场竞争中的发展脉络。

22家企业2025年整体业绩呈现“营收稳健增长、盈利分化明显、赛道强弱凸显”的鲜明格局,行业发展韧性与结构性机遇并存。营收端,18家企业实现同比正增长,仅4家出现同比下滑,整体增长态势稳健;归母净利润端,17家企业实现盈利,其中13家达成同比增长,盈利水平呈现差异化分布。从行业发展特征来看,三大趋势尤为突出:一是Mini/Micro LED、车载显示、AI融合应用三大赛道持续发力,推动产业结构向高端化升级;二是半导体装备与高端材料领域突破加速,成为行业增长的核心引擎;三是海外与国内市场双轮驱动成效显著,境外市场已成为众多企业营收增长的重要增量。

洲明科技:营收80.93亿元!LED+AI战略全面启航,四大全球第一领跑行业

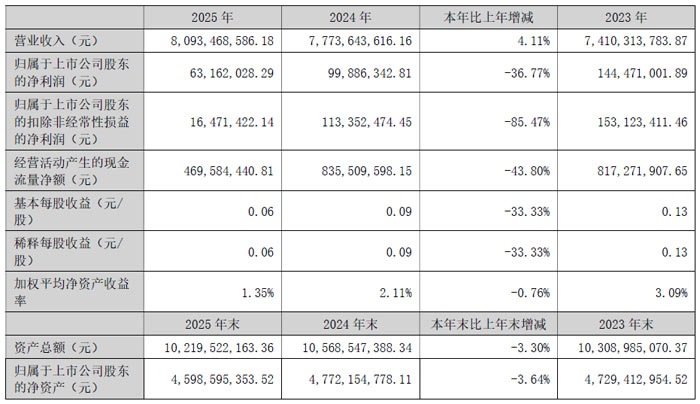

报告显示,深圳市洲明科技股份有限公司全年实现营业收入80.93 亿元,同比增长4.11%,在行业调整、全球竞争与 AI 浪潮交汇中,持续夯实 LED 显示行业领先优势,加快向 “光显 + AI 一体化解决方案提供商” 升级。

分业务来看,智慧显示业务实现营收76.35 亿元,同比增长6.19%,占总营收比重94.34%;智能照明业务营收4.06 亿元,同比下降20.56%。分区域来看,海外业务营收47.01 亿元,占总营收58.08%;国内业务营收33.93 亿元,同比增长14.62%,成为营收增长核心驱动力。

高端化、方案化、智能化业务成为增长核心引擎,营收结构持续向高质量方向演进。其中,AI 及光显解决方案业务(含AI 内容)营收2.88 亿元,同比增长20%;Mini/Micro LED 业务营收12.54 亿元,同比增长49.1%,占总营收15.49%。两大核心高端业务占比持续提升,推动公司业务结构从单一硬件销售向“硬件+软件+内容+服务”协同发展模式转型,抗风险能力和盈利潜力进一步增强。

高端租赁屏全球市占率领先,实现营收20.99 亿元,服务全球顶级巡演、国际赛事等重大活动,凭借高可靠性、高画质、轻量化优势,持续扩大市场份额。

报告期内电影业务整体经营规模保持稳健增长,新签单1506 万,同比增长83%。公司持续推进影院替代与商业影厅快速拓展,已落地多个影院改造项目,产品市场认可度稳步提升。

报告期内,洲明科技创意显示项目聚焦球形屏等特色产品,结合重大标杆案例打造,实现营收2.87 亿元,同比增长227%,进一步提升公司品牌海内外影响力。

洲明始终坚持技术驱动,在COB 与MIP 两条前沿技术路线上同步突破,持续推进“自主可控、全链条打通”。公司已构建从Micro 灯珠、IC、封装到制造的完整产业链能力,实现Micro LED 30/50 微米×50/70 微米无衬底技术0202 芯片封装,并完成P0.3 间距MIP 显示产品开发验证,成为全球少数实现MIP 产品线全覆盖(P0.3—P1.8)的企业之一。

COB&MIP 技术良率持续提升,转移良率突破20PPM;EBL+技术升级,增加芯片防护层应对LED 芯片减小带来的漏电风险,产品更加可靠,升级3A 膜技术,大幅度提升对比度,在1200nit 下,实现3000:1 对比度;升级GES 技术,电源效率最高可达94%,结合洲明共阴节能和动态节能组合,大幅度节能,节能效率提升10%。

凭借核心技术与市场优势,洲明继续保持四个“全球第一”:LED 显示屏上市公司总营收全球第一、LED 显示屏出货面积全球第一、租赁市场份额全球第一、XR 市占率全球第一。全球业务覆盖 160 多个国家和地区。

2025 年,洲明科技将 AI 具身智能应用提升至头号战略高度,推动屏幕从 “被动显示” 升级为智能交互终端。公司与智谱、元客视界共同投资设立深圳市智显机器人有限公司,推出 Z.Brain 智脑平台,已在吉大正元、国电投、光明科发集团等项目落地,推动公司从 “卖硬件” 向 “硬件 + AI 订阅服务” 转型。

洲明科技自研 “山隐大模型” 完成 “深度合成算法 + 生成式服务” 双备案,联合浙江大学、中山大学共建中华优秀传统文化大模型。产品端,AI 一体机、AI 伴学机器人、Z.Brain 智能体平台等陆续落地,覆盖 To B 政企、教育、文旅场景与 To C 家庭伴学场景,构建完整商业化闭环。

同时,洲明科技布局 AIGC 数字内容资产,依托光堡数字资产平台沉淀超1.5 万项自有数字资产,接入国家级数字交易平台,打通文化 IP 数字化、AI 化、商业化路径。

芯瑞达 2025 年净利 1.25 亿元,Mini LED 成核心增长引擎

报告期内,安徽芯瑞达科技股份有限公司坚守新型显示产业赛道,聚焦Mini/Micro LED核心技术与车载、高端显示等增量市场,经营业绩保持稳健增长,现金流大幅改善,研发创新与市场布局同步推进,高质量发展态势清晰。

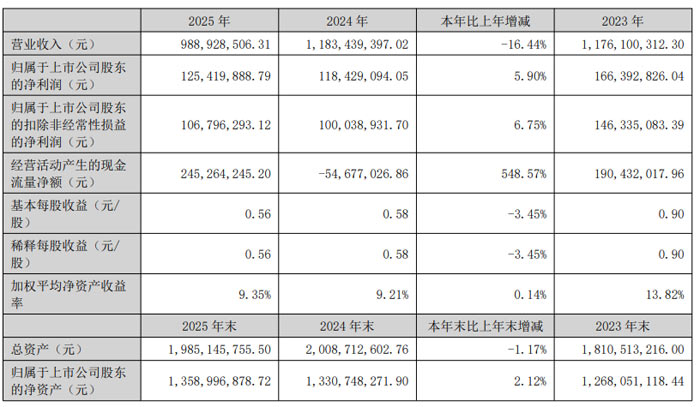

2025 年,芯瑞达实现营业收入9.89 亿元,同比下降 16.44%;归属于上市公司股东的净利润1.25 亿元,同比增长 5.90%;扣除非经常性损益后的净利润1.07 亿元,同比增长 6.75%。

芯瑞达专注新型显示材料、模组与终端全产业链布局,产品涵盖显示模组、显示终端、健康智能光源等,采用以销定产、直销为主的经营模式,核心客户包括海信、创维、小米、华为等一线品牌。

报告期内,芯瑞达主动优化业务结构,战略聚焦高附加值赛道:核心业务显示模组实现收入8.78 亿元,占总营收 88.78%,同比仅小幅下降 2.02%,基本盘稳固;Mini 显示模组收入达5.90 亿元,成为营收与利润核心增量;显示终端、健康智能光源业务因战略调整,收入同比有所下降,资源进一步向显示主业集中。

分区域看,内销收入9.60 亿元,占比 97.10%,国内市场优势持续强化;外销受外部环境影响有所调整。

报告期内,芯瑞达新增申请发明专利11 项、实用新型专利7 项,累计拥有专利294 项。重点推进Mini RGB 背光、车载 Mini COB 背光、超高色域 POB RGB 光源、MicroLED 微显示等关键项目研发,多款车载、高端 TV 背光产品进入样品 / 试产阶段,技术覆盖高色域、超薄、车规级等高壁垒场景。

聚飞光电:营收同比增12.97% 聚焦LED高端化与多元化布局

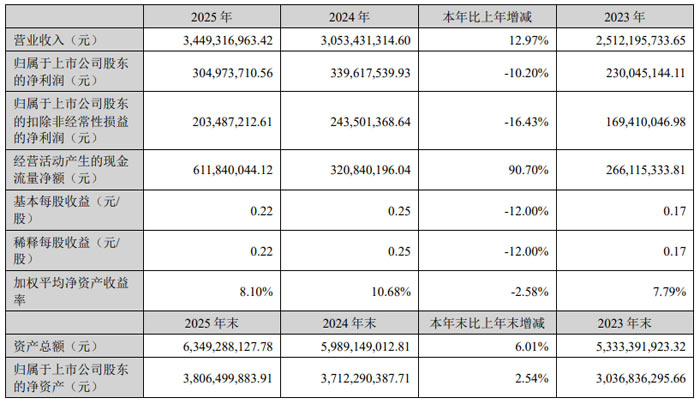

深圳市聚飞光电股份有限公司(股票代码:300303,以下简称 “聚飞光电”)2025财报显示,公司全年实现营业收入34.49 亿元,同比增长12.97%;归属于上市公司股东的净利润3.05 亿元,同比下降10.20%;经营活动产生的现金流量净额6.12 亿元,同比大幅增长90.70%,整体经营保持稳健。

2025 年,聚飞光电依托 LED 封装核心业务,持续深化与国内外头部客户合作,推动产品结构优化与市场拓展,实现营收稳步攀升。全年 LED 产品实现销售收入31.31 亿元,同比上升12.70%,占营业收入比重达90.78%,产品综合良率维持99.14%的高水平。

作为国内背光 LED 封装龙头企业,聚飞光电 2025 年持续深耕 LED 行业,同步拓展半导体封装、光学膜材两大业务板块,多点支撑发展格局初步形成。

在LED 板块,Mini LED 背光技术实现突破,RGB 高端 TV 方案已在海信、韩系等客户多款机型优先量产,Mini&Micro LED 超高清显示屏项目入选工信部视听系统典型案例;车用 LED 业务跻身全球车用 LED 厂前十,产品覆盖车用显示、照明、智能交互等领域,成功进入丰田、大众、比亚迪、小米汽车等多家主机厂及 Tier1 供应商供应链。

在半导体封装板块,高速光耦产品已在工业控制、消费电子、车用领域推广,部分项目通过三星医疗电气、海信等客户试产;光通讯领域 10G、25G、100G、200G SR 光引擎稳定量产,400G、800G 光引擎持续出货,助力数据中心与 5G 通信领域布局。

在光学膜材板块,产品在手机、平板、笔记本电脑市场占有率持续提升,华为、小米、OPPO 等客户项目稳定交货,车载领域实现对上汽、红旗、比亚迪等客户供货,全球化配套能力进一步增强。

此外,聚飞光电红外传感、VCSEL 等新产品已批量应用于智能穿戴、医疗、激光传感等场景,智能戒指、医疗生发帽等终端产品实现稳定交付。

市场布局上,聚飞光电以珠三角为核心、辐射全国、放眼全球,境外市场拓展成效显著。2025 年境外销售收入6.85 亿元,同比增长53.73%,占营业收入比重提升至19.85%,产品远销日本、韩国、越南、墨西哥等多个国家和地区,全球市场占有率稳步攀升。

客户资源方面,聚飞光电已进入海信、华为、小米、三星、LG、SONY 等消费电子厂商,以及京东方、群创、友达等面板厂商供应链,核心客户合作关系长期稳定。

康冠科技:营收 144.73 亿元 创新业务高增引领结构优化

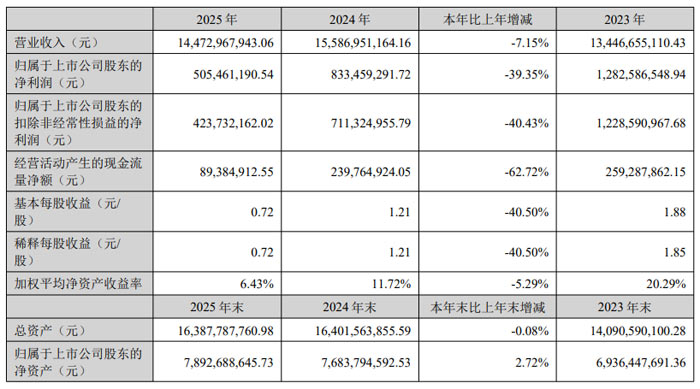

2026 年 4 月 20 日,深圳市康冠科技股份有限公司(股票简称:康冠科技,股票代码:001308)正式披露 2025 年年度报告。报告显示,面对复杂的国内外经济环境,公司坚守智能显示主业,持续推进产品创新与全球化布局,全年实现营业收入144.73 亿元,归母净利润5.05 亿元,同时推出每 10 股派发现金红利 6.00 元(含税)的利润分配方案,以稳健经营回馈股东。

2025 年,康冠科技整体经营保持韧性,全年实现营业收入144.73 亿元,同比下降7.15%;归属于上市公司股东的净利润5.05 亿元,同比下降39.35%;扣除非经常性损益后的净利润4.24 亿元,同比下降40.43%。业绩下滑主要系报告期计提3.47 亿元应收账款信用减值损失所致,剔除该因素后公司主营业务盈利能力保持稳定。

分业务来看,康冠科技四大核心板块呈现 “两增两稳” 格局:智能交互显示产品营收38.63 亿元,同比增长3.42%,毛利率19.31%,电子白板出货量同比增长19.67%,全球生产制造型供应商出货量排名第一;创新类显示产品营收20.02 亿元,同比大幅增长31.85%,毛利率16.40%,同比提升4.43个百分点,出货量同比增长38.18%,移动智慧屏出货量全球第一,KTC 电竞显示器国内消费级市场出货量第四;智能电视:营收78.73 亿元,同比下降17.37%,全球 TV 代工市场出货量排名第五;部品销售业务:营收7.35 亿元,同比下降8.73%。

销售区域方面,康冠科技外销占比87.88%,实现营收127.19 亿元,内销营收17.54 亿元,全球化市场布局持续深化。

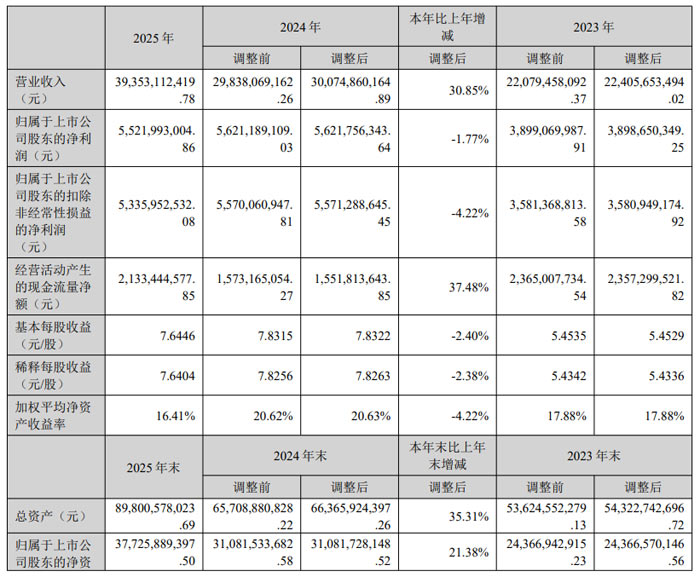

北方华创2025年:营收同比增30.85% 创新驱动半导体装备全链突破

北方华创科技集团股份有限公司(股票代码:002371)2025 年年度报告显示,公司全年实现营业收入393.53 亿元,同比增长30.85%;归属于上市公司股东的净利润55.22 亿元,经营活动产生的现金流量净额21.33 亿元,同比增长37.48%,整体经营规模与质量稳步提升。

2025 年,全球半导体产业在智能化与国产化浪潮中深度变革,北方华创坚持创新与平台化战略,电子工艺装备业务实现营收367.31 亿元,同比增长32.57%,占总营收比重达93.34%;电子元器件业务营收25.79 亿元,同比增长10.95%,两大核心业务协同增长。公司总资产规模增至898.01 亿元,同比增长35.31%,归属于上市公司股东的净资产377.26 亿元,同比增长21.38%,资产结构持续优化。

产品布局方面,公司半导体装备矩阵持续完善,刻蚀、薄膜沉积、热处理、湿法清洗等主力设备系列放量增长,离子注入、电镀、混合键合等新产品推向市场。其中,刻蚀设备、薄膜沉积设备营业收入均突破百亿元,立式炉、物理气相沉积(PVD)设备交付量双双突破1000 台,真空新能源核心设备累计出货量突破1.5 万台,规模化交付能力行业领先。

外延并购与业务协同成效显著,公司年内完成对芯源微、成都国泰真空等企业整合,补齐涂胶显影、高端光学镀膜设备短板,平台化解决方案能力进一步增强。同时,公司深化 AI 技术在研发仿真、智能生产、供应链调度等全链条应用,运营效率稳步提升。

市场与客户层面,北方华创集成电路设备营收同比增长超50%,产品广泛覆盖逻辑芯片、存储芯片、特色工艺、先进封装、化合物半导体等领域,进入多家头部存储厂商批量采购清单,前五名客户合计销售金额153.60 亿元,占年度销售总额39.03%,客户结构优质稳定。

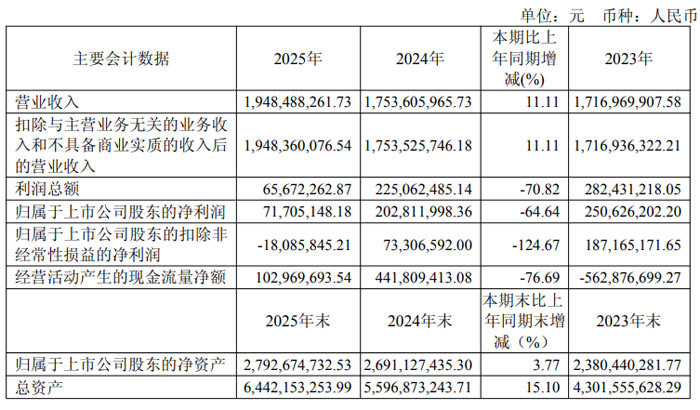

芯源微:营收稳步增长 11.11% 产品矩阵持续完善

报告期内,沈阳芯源微电子设备股份有限公司专注半导体专用设备研发、生产与销售,在涂胶显影、清洗、先进封装等核心赛道持续发力,全年实现营业收入19.48 亿元,同比增长11.11%,整体经营保持稳健发展态势。

2025 年,芯源微实现营业收入19.48 亿元,同比增长11.11%;归属于上市公司股东的净利润0.72 亿元,同比下降64.64%;归属于上市公司股东的扣除非经常性损益的净利润 -0.18 亿元,同比下降124.67%。净利润阶段性下滑主要受人员薪酬福利支出增加、政府补助减少、部分产品计提资产减值准备等因素影响。

芯源微深耕半导体设备领域二十余年,已形成前道涂胶显影设备、前道清洗设备、后道先进封装设备、化合物等小尺寸设备四大业务板块,产品覆盖前道晶圆加工、后道先进封装、化合物半导体等多个领域。

前道涂胶显影设备:作为国内少数可提供量产型前道涂胶显影机的厂商,产品涵盖 Offline、I-line、KrF、ArF 浸没式等工艺类型,持续获得国内头部逻辑、存储、功率客户订单。

前道清洗设备:化学清洗机工艺覆盖率超 90%,通过头部客户验证并获重复订单;物理清洗机稳居国内细分市场龙头,获得头部客户批量订单。

后道先进封装设备:涂胶显影、单片湿法设备保持国内领先,临时键合 / 解键合机、Frame 清洗机完成客户验证,进入放量阶段。

化合物等小尺寸设备:广泛应用于射频、功率、光通信、MEMS、LED 等领域,成为客户端主力量产机型。

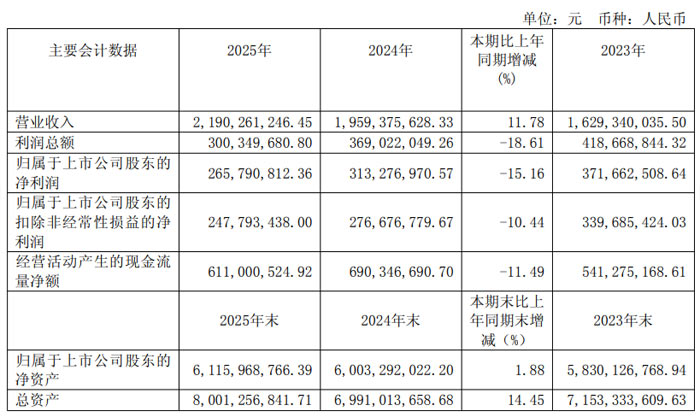

颀中科技:营收稳步增长 研发创新驱动高质量发展

报告显示,合肥颀中科技股份有限公司全年经营稳健,营收实现稳步增长,研发投入持续加码,核心技术优势不断巩固,同时以高比例现金分红回馈股东,彰显长期发展信心。

2025 年,颀中科技实现营业收入21.90 亿元,较上年同期增长 11.78%;归属于上市公司股东的净利润2.66 亿元,扣除非经常性损益后的净利润2.48 亿元。经营活动产生的现金流量净额6.11 亿元,整体经营保持稳健态势。

分季度来看,颀中科技营收逐季攀升,第四季度营收达5.86 亿元,全年业绩呈现平稳增长格局。其中,主营业务收入21.59 亿元,同比增长 13.05%,显示出公司核心业务具备较强的市场竞争力。

从产品结构看,作为公司核心业务的显示驱动芯片封测实现营收20.08 亿元,同比增长 14.20%,销量达 20.80 亿颗,公司稳居境内显示驱动芯片封测行业龙头地位,全球排名第三;多元化芯片封测业务实现营收1.52 亿元,成为公司业务拓展的重要方向。

分地区而言,境内市场营收15.30 亿元,同比增长 26.52%,受益于国内显示产业转移与客户需求增长,成为业绩增长核心动力;境外市场营收6.29 亿元,保持稳定合作格局。

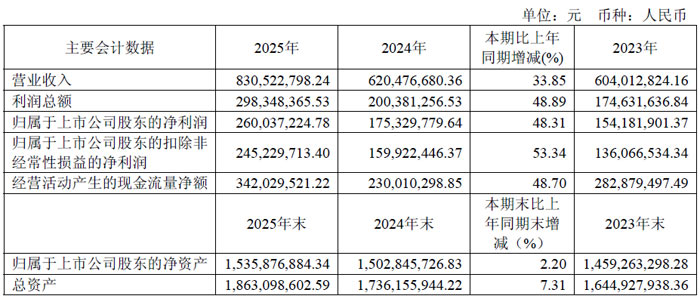

力鼎光电 2025 年业绩亮眼 营收净利双增

2025 年,力鼎光电实现营业收入8.31 亿元,同比增长 33.85%;实现利润总额2.98 亿元,同比增长 48.89%;归属于上市公司股东的净利润2.60 亿元,同比增长 48.31%;扣除非经常性损益后的净利润2.45 亿元,同比增长 53.34%。经营活动产生的现金流量净额3.42 亿元,同比增长 48.70%,盈利质量与现金流状况持续优化。

力鼎光电作为专业光学解决方案供应商,主营光学镜头设计、研发、生产与销售,产品覆盖安防视频监控、车载镜头、机器视觉、无人机、无人物流等多个领域。2025 年,公司主营业务收入8.30 亿元,同比增长 33.83%,主营业务毛利率48.88%,同比提升 5.74 个百分点。

分产品来看,定焦镜头营收5.53 亿元,同比增长 39.88%;变焦镜头营收2.09 亿元,同比增长 18.39%。分地区来看,境内市场营收2.04 亿元,同比大增 72.33%;境外市场营收6.26 亿元,同比增长 24.74%,境内外市场同步发力。

报告期内,力鼎光电研发投入持续加码,研发费用支出0.65 亿元,同比增长 40.38%,研发人员达 155 人,累计获得专利 620 项,其中发明专利 169 项,技术壁垒持续加固。同时,公司募投项目已于 2025 年 12 月全部结项,马来西亚生产基地建设顺利推进,全球化产能布局逐步完善。

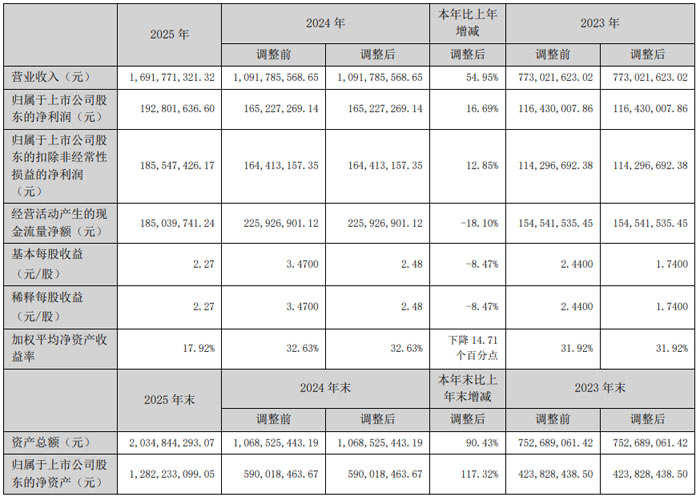

弘景光电:营收净利双增 布局 “光成像 + 光联接” 双轮驱动

广东弘景光电科技股份有限公司(股票代码:301479,以下简称 “弘景光电”)近日发布 2025 年年度报告,作为公司登陆创业板的首个完整会计年度,全年经营业绩实现稳健增长,核心业务持续发力,新业务拓展成效显著,同时发布高比例利润分配预案,回馈广大股东。

报告期内,弘景光电实现营业收入16.92 亿元,同比增长 54.95%;归属于上市公司股东的净利润1.93 亿元,同比增长 16.69%;归属于上市公司股东的扣除非经常性损益的净利润1.86 亿元,同比增长 12.85%。经营活动产生的现金流量净额1.85 亿元。

弘景光电专注光学镜头及摄像模组研发、设计、生产和销售,构建 “智能汽车、智能家居、全景 / 运动相机 + 人工智能硬件、机器视觉等新业务” 的 “3+N” 产品格局。

全景 / 运动相机领域:营收同比增长约 68%,作为影石创新核心供应商,在全球全景相机赛道占据领先地位;

智能汽车领域:营收同比增长约 52%,斩获奔驰、大众、广汽、长安等多家主流车企车载镜头新项目定点,全球车载光学镜头市场占有率 3.70%,排名第七;

智能家居领域:营收同比增长约 8%,顺利进入海外知名品牌 Google Nest 供应链体系;

新业务领域:体感游戏摄像模组持续放量,割草机器人摄像模组进入头部客户供应链,具身机器人摄像模组完成定点并进入试产阶段。

报告期内,弘景光电完成大靶面、6400 万高像素消费镜头、自清洁车载镜头等研发设计与样品交付,实现摄像模组 ISP 调校、深度算法等技术落地,RGB-D 相机、双摄 AF 云台相机摄像模组等完成技术突破,同时成功开发多款光通信光无源器件,技术壁垒持续加固。

2025 年 3 月 18 日,公司在深交所创业板成功上市;10 月,研发制造总部基地正式动工。公司拥有中山、湖北仙桃两大生产基地,通过 MES 系统实现生产全流程数字化管控,运营效率显著提升。同时完成组织架构优化,设立多个事业部,推行专业化、扁平化管理模式,资源向核心业务与高潜力领域精准倾斜。

公司制定 2026-2030 年发展战略,持续巩固三大核心赛道领先优势,加快突破人工智能硬件、机器视觉、红外成像等领域,同时横向延伸布局光通信相关产品,逐步进入数据通信、具身智能机器人、6G、低空经济等新兴领域供应链,从单一光成像业务,转型为光成像与光联接双轮驱动的多元化业务格局,致力成为全球智能视觉与光联接方案引领者。

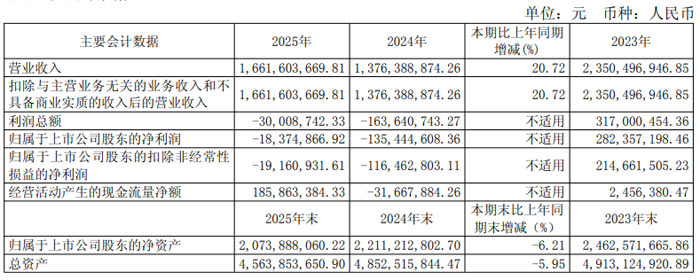

风语筑:营收同比增 20.72% 亏损大幅收窄 深耕 AI + 体验经济

报告期内,上海风语筑文化科技股份有限公司紧扣 “AI + 体验经济” 发展主线,全面升级 “文化 + 科技 + 运营” 服务生态,经营呈现营收稳步增长、亏损幅度显著收窄、现金流持续向好的良好态势,核心业务结构持续优化,前沿技术融合应用稳步推进。

2025 年,风语筑实现营业收入16.62 亿元,同比增长 20.72%;归属于上市公司股东的净利润 -1837.49 万元,较 2024 年 -1.35 亿元的亏损规模大幅收窄;扣除非经常性损益后的净利润-1916.09 万元,亏损同比显著改善。

报告期内,风语筑聚焦数字化体验核心主业,三大业务板块协同发力,业务结构持续优化:文化及品牌数字化体验空间实现营收13.35 亿元,同比大幅增长 52.99%,成为营收核心增长极;数字化产品及服务实现营收1.38 亿元,同比增长 152.70%,业务增速亮眼;城市数字化体验空间实现营收1.88 亿元,业务保持稳定发展。

分区域来看,华东、华北、西北为主要收入来源地,其中西北区域营收同比增长 305.77%,华北区域同比增长 107.99%,全国化业务布局成效显著。

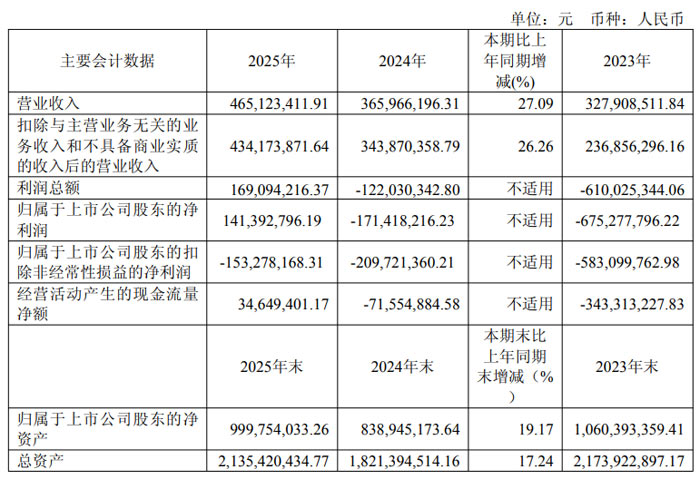

奥瑞德:实现扭亏为盈 双主业协同发展

报告期内,奥瑞德光电股份有限公司实现营业收入4.65 亿元,同比增长27.09%;归属于上市公司股东的净利润1.41 亿元,成功实现扭亏为盈,公司算力综合服务与蓝宝石材料双主业发展格局持续稳固。

报告期内,奥瑞德核心业务稳健发展。算力综合服务业务实现收入2.28 亿元,同比大幅增长97.45%,服务覆盖 AI 模型训练、精调及推理等场景,客户涵盖通信运营商、人工智能企业等优质群体;蓝宝石业务实现收入2.37 亿元,公司通过剥离低效资产、优化产能布局,在内蒙古新设生产基地依托能源优势降本增效,产品结构持续向高毛利方向调整。

业绩扭亏主要得益于公司处置子公司股权、子公司破产清算确认大额投资收益,2025 年公司投资收益达3.07 亿元,同时管理费用同比下降16.06%,降本增效成效显著。

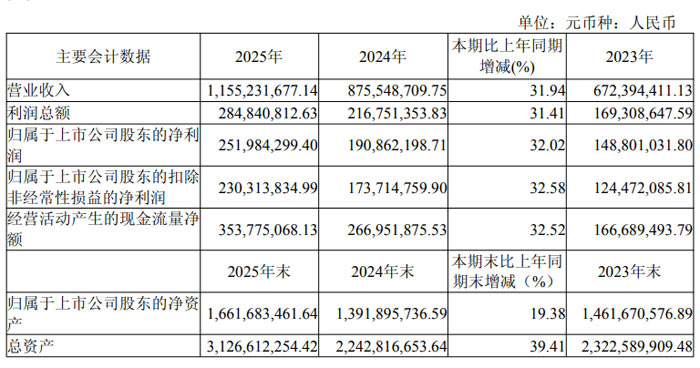

路维光电:业绩稳健增长 掩膜版国产替代加速推进

2025 年,路维光电实现营业收入11.55 亿元,同比增长 31.94%;实现利润总额2.85 亿元,同比增长 31.41%;归属于上市公司股东的净利润2.52 亿元,同比增长 32.02%;扣除非经常性损益后的净利润2.30 亿元,同比增长 32.58%,经营规模与盈利水平同步提升。

作为国内掩膜版行业龙头企业,路维光电坚持自主研发创新,技术实力国内领先。报告期内,公司新增5 项核心技术,新获授权专利16 项;截至期末,累计申请专利183 件,有效授权专利117 件,软件著作权33 件。

在平板显示领域,路维光电是国内唯一可全面配套 G2.5-G11 全世代面板产线的本土掩膜版企业,G11 高世代掩膜版技术全球领先,2024 年市占率达 25.52%,位列全球第二;半色调掩膜版(HTM)实现全世代覆盖,相移掩膜版(PSM)完成多尺寸量产,成功打破国外厂商长期技术垄断。

在半导体领域,路维光电已实现 150nm 制程掩膜版量产,130nm 制程产品通过客户验证并小批量量产;路芯半导体项目一期实现 90nm 及以上成套掩膜版供货,40nm、28nm 单片掩膜版完成客户验证,二期计划布局 28-14nm 制程,半导体制程布局位居国内前列。

八亿时空:营收净利双增 新材料多元布局加速落地

报告显示,北京八亿时空液晶科技股份有限公司全年经营业绩稳健增长,核心显示材料业务持续巩固行业优势,半导体材料、医药材料等新业务产业化进程加快,整体呈现 “主业稳增、新业突破” 的良好发展态势。

2025 年,八亿时空实现营业收入 8.68 亿元,同比增长 17.72%;实现归属于上市公司股东的净利润 0.81 亿元,同比增长 5.83%;基本每股收益 0.62 元 / 股,同比增长 8.77%。公司经营活动产生的现金流量净额为0.54 亿元,总资产规模达33.12 亿元,较上年末增长 13.62%,整体经营规模持续扩大。

作为国内液晶显示材料领域的头部企业,八亿时空主营显示材料、半导体材料、医药材料的研发、生产与销售,其中显示材料为核心支柱。2025 年公司显示材料业务实现营收 8.13 亿元,占主营业务收入比重达 95.22%,毛利率 45.27%,同比提升 1.98 个百分点,产品盈利能力持续增强。

报告期内,八亿时空高性能电视用、高对比电脑显示器用液晶材料均通过客户认证并实现量产,高对比度及超低温车载液晶材料顺利量产,车用 PDLC + 染料液晶材料完成客户验证并进入批量销售阶段,车载显示等高附加值领域布局成效显著。

客户方面,八亿时空与京东方、惠科、群创等主流面板厂商保持长期稳定合作,其中对第一大客户京东方销售额达5.33 亿元,占营收比重 61.38%,核心客户合作深度持续加强。

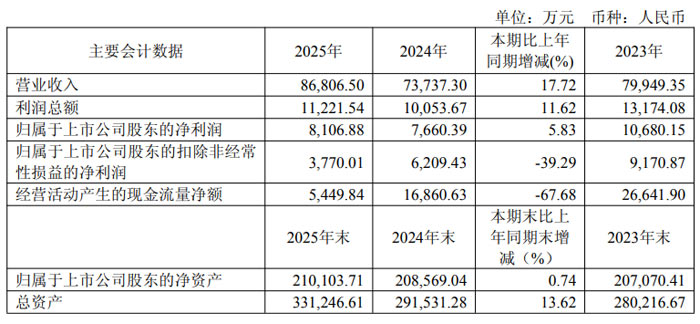

诚志股份:营业收入110.28 亿元

2025 年,诚志股份实现营业收入110.28 亿元,同比小幅下降0.35%;归属于上市公司股东的净利润为 -0.78 亿元,同比下降133.89%;扣除非经常性损益后的净利润0.17 亿元,同比下降92.50%。经营活动产生的现金流量净额10.78 亿元,保持稳健水平。

分业务来看,清洁能源业务实现收入85.69 亿元,占总营收77.71%;化工新材料业务收入16.29 亿元,同比增长27.40%,毛利率达56.10%,成为业绩增长核心动力;生命医疗业务收入6.61 亿元,保持稳定。

子公司石家庄诚志永华是全球领先的 TN/STN 混合液晶供应商,拥有1684 项专利,2025 年销量、销售额创历史新高,荣获河北省政府质量奖、天马 “优秀供应商奖” 等多项荣誉。

青岛诚志华青4 万吨 / 年超高分子量聚乙烯项目于 2025 年 10 月完成中交,2026 年 2 月试生产成功,填补公司高端化工新材料产能空白。

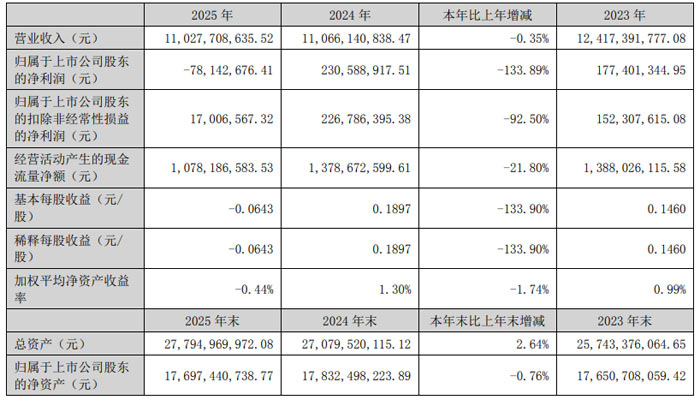

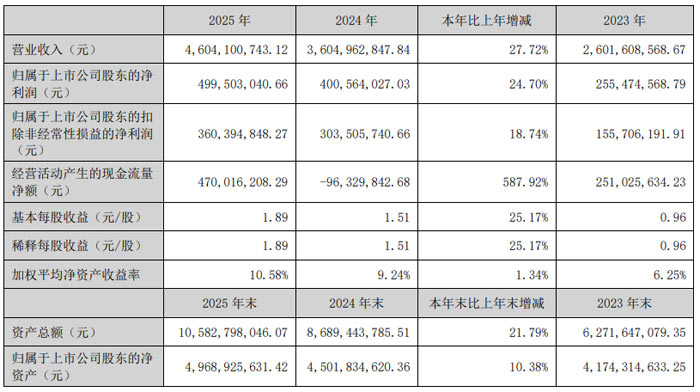

江丰电子:营收 46.04 亿元同比增 27.72% 双主业驱动高质量发展

报告显示,宁波江丰电子材料股份有限公司全年经营业绩稳步增长,核心业务持续发力,超高纯金属溅射靶材与半导体精密零部件双主业协同发展,研发创新、全球化布局、产能建设等多项工作取得显著成效,持续巩固在半导体材料领域的领先地位。

2025 年,江丰电子实现营业收入46.04 亿元,同比增长27.72%;归属于上市公司股东的净利润4.99 亿元,同比增长24.70%;归属于上市公司股东的扣除非经常性损益的净利润3.60 亿元,同比增长18.74%。

江丰电子专注于超高纯金属溅射靶材和半导体精密零部件的研发、生产与销售,两大核心业务均实现稳健增长。

超高纯靶材业务:2025 年实现销售收入28.50 亿元,同比增长22.13%,产品覆盖铝靶、钛靶、钽靶、铜靶、钨靶等,广泛应用于超大规模集成电路芯片、液晶面板制造领域,全球市场份额进一步扩大。

半导体精密零部件业务:作为公司第二成长曲线,全年实现销售收入10.84 亿元,同比增长22.24%,产品覆盖 PVD、CVD、刻蚀等半导体核心工艺环节,可量产4 万余种零部件,已成为国内多家知名半导体设备公司和国际一流芯片制造企业的核心供应商。

从销售区域看,内销收入30.36 亿元,同比增长40.57%;外销收入15.68 亿元,同比增长8.51%,国内市场增长强劲,海外市场稳步拓展。

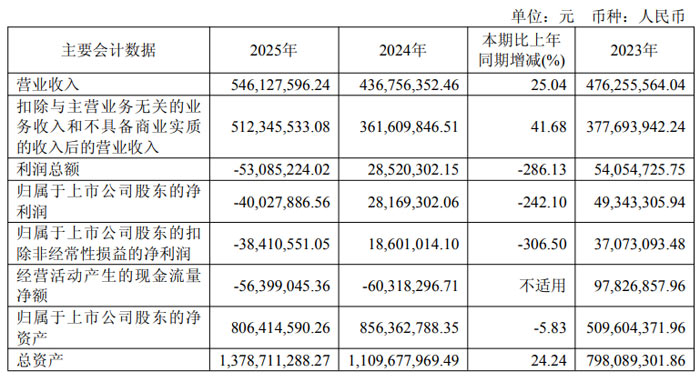

欧莱新材:营收稳步增长 战略布局持续深化

报告显示,广东欧莱高新材料股份有限公司全年实现营业收入5.46 亿元,同比增长25.04%,主营业务保持稳健增长态势;同时公司聚焦高性能靶材、高性能金属、前沿科技领域关键材料与核心零部件三大业务板块,持续推进产能建设、技术研发与市场拓展,为长期高质量发展筑牢根基。

经营层面,欧莱材料2025 年主营业务收入5.12 亿元,同比增长41.68%,核心业务韧性凸显。其中,溅射靶材实现营收2.64 亿元,金属材料及加工件营收2.07 亿元,成为营收增长的重要支撑。产品产销方面,公司主要溅射靶材生产量2407.75 吨、销售量2392.30 吨,金属材料及加工件生产量2328.05 吨、销售量2216.04 吨,产能与市场交付能力稳步提升。

市场与客户领域,欧莱材料已实现 G5-G11 全世代线显示靶材全覆盖,核心产品成功导入京东方、华星光电、惠科等国内主流面板厂商供应链;光伏 HJT 电池用 TCOM 靶、OMHT 靶实现批量供货,半导体高纯铝靶、高纯铜靶进入客户验证阶段,核医疗 RFQ 加速腔核心部件实现国产化交付,多赛道国产替代进程加速。报告期内,公司前五名客户销售额2.17 亿元,占年度销售总额39.70%,客户结构保持稳定。

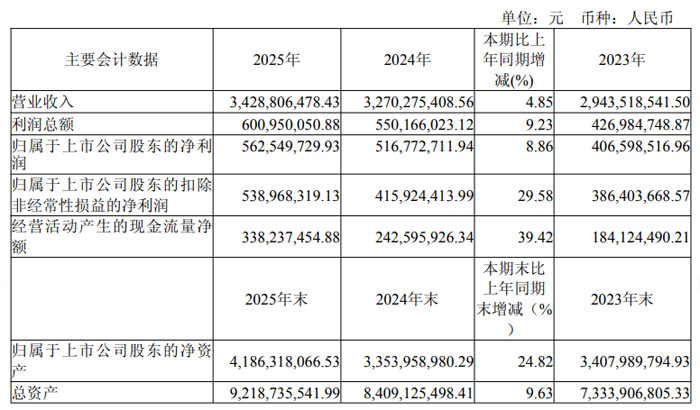

彤程新材2025年业绩稳健增长 电子化学品业务高增

2025 年,彤程新材实现营业收入34.29 亿元,同比增长 4.85%;实现利润总额6.01 亿元,同比增长 9.23%;归属于上市公司股东的净利润5.63 亿元,同比增长 8.86%;扣除非经常性损益后的净利润5.39 亿元,同比大幅增长 29.58%。经营活动产生的现金流量净额3.38 亿元,同比增长 39.42%,盈利质量与现金流状况持续优化。

彤程新材聚焦电子化学品、汽车轮胎用橡胶化学品、生物可降解材料三大业务板块,协同发展成效显著。

电子化学品业务表现亮眼,全年实现营业收入近10.00 亿元,同比增长 32%,收入占比持续提升。其中,半导体光刻胶业务高速增长,ArF 光刻胶营收增长超 800%,KrF 光刻胶、G/I 线光刻胶及配套材料批量供货;G5 级高纯溶剂 EBR 实现规模化供货,打破国外垄断;CMP 抛光垫项目投产放量,OLED 发光材料完成试产并通过龙头企业验证。显示面板光刻胶国内市占率约 30%,稳居本土供应商首位。

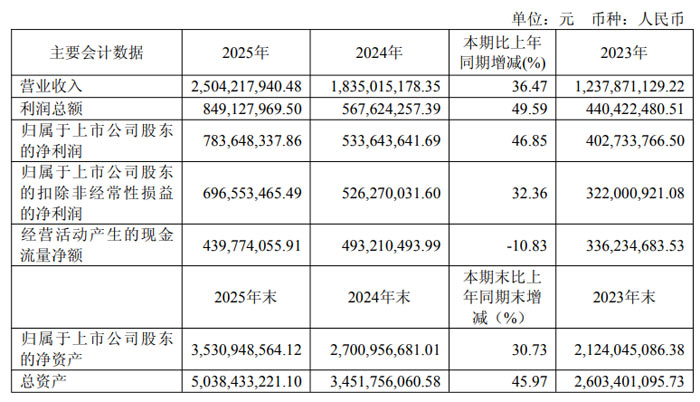

安集科技2025年业绩稳健增长 营收25.04亿元同比增36.47%

2025 年,安集科技实现营业收入25.04 亿元,同比增长 36.47%;归属于上市公司股东的净利润7.84 亿元,同比增长 46.85%;归属于上市公司股东的扣除非经常性损益的净利润6.97 亿元,同比增长 32.36%,经营质量持续提升。

分产品来看,安集科技核心业务表现亮眼:化学机械抛光液实现营业收入20.40 亿元,同比增长 32.06%;功能性湿电子化学品营业收入4.53 亿元,同比增长 63.73%,业务规模快速扩张。分地区而言,中国大陆地区营业收入24.16 亿元,同比增长 37.00%,其他地区营业收入0.88 亿元,同比增长 23.20%,海内外市场布局稳步推进。

产能建设有序推进,上海化学工业区电子化学品专区制造基地主体建筑封顶,上海金桥、宁波北仑制造基地产能扩展稳步落地,多条新增产线投用,为中长期发展提供产能保障。

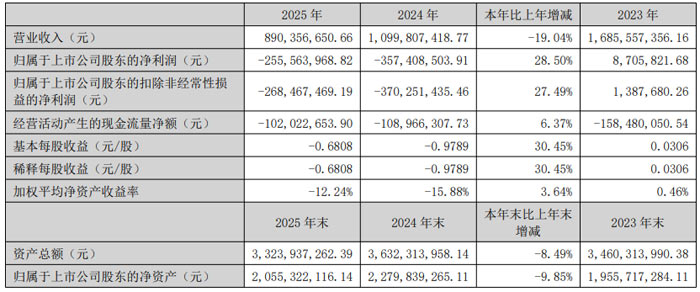

裕兴股份:营收8.90亿元 电子光学薄膜转型成效显著

报告显示,2025 年裕兴股份实现营业收入8.90 亿元,同比下降 19.04%;归属于上市公司股东的净利润为 -2.56 亿元,较上年同期亏损幅度收窄 28.50%;扣除非经常性损益后的净利润为 -2.68 亿元,同比减亏 27.49%。基本每股收益为 -0.68 元。

当前聚酯薄膜行业面临产能持续增长、下游需求不足的供需失衡局面,行业整体盈利能力处于近年低谷,业内企业均加快差异化转型与升级步伐。

面对行业挑战,公司坚持 “功能性、高品质、差异化、多品种” 发展思路,重点发力电子光学用聚酯薄膜,转型效果显著。

2025 年,公司电子光学用聚酯薄膜产量4.33 万吨、销量4.25 万吨,同比分别增长 16.20%、47.82%,该产品营业收入占比达到 45.61%,成为公司第一大收入来源,主营业务结构由光伏用聚酯薄膜为主逐步转向电子光学用聚酯薄膜主导。

目前,公司反射膜、光学离型膜保护膜基膜、OCA 离型膜保护膜基膜、车衣膜保护膜基膜等产品已实现批量供货,并成功进入部分一线品牌供应链体系,市场占有率稳步提升。

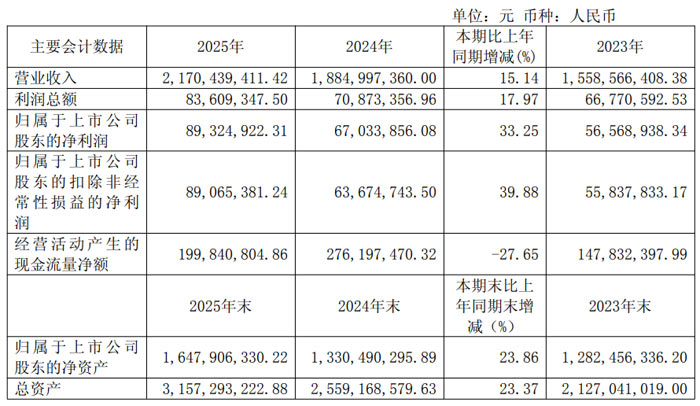

晶华新材:营收21.70亿元、净利润8932.49 万元 创新驱动高端材料国产替代

2025 年,晶华新材实现营业收入 21.70 亿元,同比增长 15.14%;归属于上市公司股东的净利润 8932.49 万元,同比增长 33.25%;扣除非经常性损益后的净利润 8906.54 万元,同比增长 39.88%。经营质量持续改善,全年毛利率 17.30%,较上年提升 0.21 个百分点。

晶华新材聚焦胶粘功能性材料主业,形成工业胶粘材料、电子级胶粘材料、光学胶膜材料、特种纸、化工新材料五大核心产品矩阵,各业务板块表现亮眼:

电子级胶粘材料:营收 6.69 亿元,同比大增 35.51%,已进入宁德时代等头部供应链,动力电池、新能源汽车领域实现批量供货;光学胶膜材料:稳步推进 OCA 光学胶膜、折叠屏材料量产,车载显示双技术路线落地。

销售结构持续优化,直销模式营收 11.87 亿元,同比增长 33.48%,大客户战略成效显著;内销收入 17.51 亿元,同比增长 20.50%,国内市场份额持续提升。

晶华新材持续完善产能布局,四川晶华年产 100 亿平方米新型胶粘材料、10 万吨可降解纸基新材料、400 万平方米石墨烯热管理材料项目建成投产;安徽晶华光学膜项目完工;江苏晶华、昆山晶华电子材料项目有序推进,为高端材料放量提供支撑。

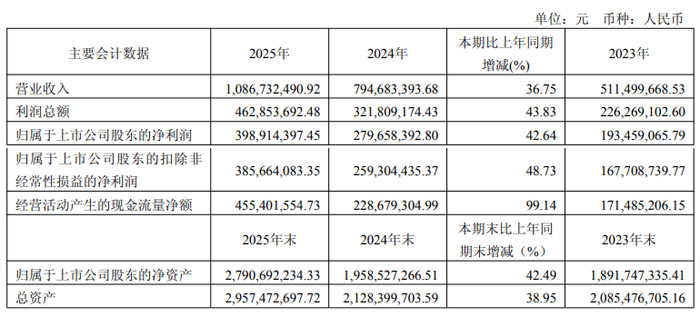

世华科技2025年业绩稳健增长 创新驱动高质量发展

2025 年,世华科技实现营业收入10.87 亿元,同比增长 36.75%;归属于上市公司股东的净利润3.99 亿元,同比增长 42.64%;归属于上市公司股东的扣除非经常性损益的净利润3.86 亿元,同比增长 48.73%。经营活动产生的现金流量净额4.55 亿元,同比大幅增长 99.14%,盈利质量与现金流状况持续优化。

分产品来看,世华科技核心业务表现亮眼:功能性电子材料实现销售收入7.23 亿元,同比增长 25.77%,毛利率 72.24%;高性能光学材料实现销售收入3.60 亿元,同比增长 65.00%,成为业绩增长的重要引擎。

报告期内,世华科技重点项目建设稳步落地:功能性材料扩产及升级项目、新建高效密封胶项目顺利结项,产能保障与制造水平显著提升;创新中心项目逐步投用,研发平台能力进一步强化;高性能光学胶膜材项目按计划建设,高性能光学和集成电路高分子材料项目完成建设用地获取,为长期发展夯实产能基础。

ST 东尼:营收稳健增长新能源业务成核心增长极

报告显示,浙江东尼电子股份有限公司全年实现营业收入21.08 亿元,同比增长6.41%;归属于上市公司股东的净利润 -0.64 亿元,扣除非经常性损益后的净利润 -0.62 亿元,亏损幅度同比收窄27.33%,主营业务经营状况持续改善。

2025 年,东尼电子专注金属基材和金属基复合材料、半导体材料的研发、生产与销售,产品覆盖消费电子、新能源汽车、半导体、医疗、光伏五大领域。全年实现营业收入21.08 亿元,同比增长6.41%;扣除与主营业务无关收入后的营业收入20.00 亿元,同比增长8.80%。

报告期内,东尼电子各业务板块呈现分化发展态势,新能源业务成为最大亮点:消费电子业务实现营收10.10 亿元,同比略降2.16%,毛利率23.25%,无线充电隔磁材料营收保持稳定;新能源汽车业务营收7.53 亿元,同比大幅增长78.74%,毛利率19.97%,同比提升11.56 个百分点,柔性线路板、电池极耳产品放量交付,成为核心增长引擎;半导体业务受行业价格竞争影响,营收0.08 亿元,公司战略性收缩生产规模,聚焦技术研发与品质提升。

结语:从洲明科技以LED+AI战略领跑全球、北方华创在半导体装备领域实现全链突破,到弘景光电、力鼎光电的高速增长,再到风语筑、裕兴股份在困境中突围、持续转型,企业们或凭技术创新筑牢壁垒,或靠赛道深耕抢占先机,或借全球化布局拓宽空间,用不同的发展路径诠释着产业的韧性与活力。尽管盈利分化,但Mini/Micro LED、车载、AI应用的持续渗透,半导体与高端材料的加速突破,以及国内国外双轮驱动的良性循环,已清晰勾勒出产业高质量发展的核心路径。未来,随着高端化、国产化、全球化的步伐持续加快,这些企业将在技术攻坚、产品迭代与市场拓展中协同发力,破解发展瓶颈、挖掘增长潜力,推动我国显示与半导体产业在全球竞争中实现更高质量发展。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫