近日,苏州珂玛材料科技股份有限公司(以下简称 “珂玛科技”)发布 2025 年度业绩预告,公告显示公司 2025 年经营业绩呈现营收稳步增长态势,归属于上市公司股东的净利润保持盈利区间,相关数据均为公司财务部门初步测算结果,未经会计师事务所审计。

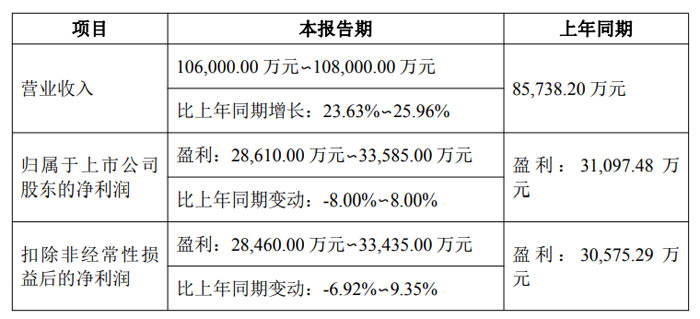

业绩预告期间为 2025 年 1 月 1 日至 2025 年 12 月 31 日。报告期内,公司营业收入预计达到 106,000.00 万元至 108,000.00 万元,较上年同期的 85,738.20 万元增长 23.63% 至 25.96%;归属于上市公司股东的净利润预计盈利 28,610.00 万元至 33,585.00 万元,较上年同期的 31,097.48 万元变动幅度为 - 8.00% 至 8.00%;扣除非经常性损益后的净利润预计盈利 28,460.00 万元至 33,435.00 万元,较上年同期的 30,575.29 万元变动幅度为 - 6.92% 至 9.35%。

对于营业收入的增长,珂玛科技表示主要得益于两大核心因素。一方面,公司核心产品 “功能 - 结构” 一体模块化产品实现大规模量产并交付客户。2025 年,公司完成陶瓷加热器产线搬迁工程并完善配套设施,推动该产品产能逐步释放,量产的陶瓷加热器主要供应国内半导体晶圆厂商及主流设备厂商,可装配于 SACVD、PECVD、LPCVD、ALD、PVD 和激光退火设备,部分产品已应用于晶圆薄膜沉积生产工艺流程;同时,静电卡盘及超高纯碳化硅套件也已实现小批量出货与客户交付。另一方面,全球半导体设备市场持续复苏,叠加国产替代需求旺盛,中国大陆已逐步形成完整的半导体产业集群,半导体设备厂商采购需求显著增长,有力推动公司先进陶瓷材料零部件在半导体领域的销售收入规模持续增长,2025 年公司来自国内外半导体设备厂商的产品销售收入较 2024 年同期继续保持增长。

而归属于上市公司股东的净利润增长率低于营业收入增长率,主要原因有两点。其一,公司营业收入结构发生变化,受半导体领域陶瓷结构件产品市场需求旺盛驱动,该类产品营业收入增速高于 “功能 - 结构” 一体模块化产品,使得陶瓷结构件营业收入占比较 2024 年同期进一步提升,由于陶瓷结构件毛利率低于模块化产品,导致 2025 年公司整体毛利率较上年同期有所下降。其二,为保障客户交付履约能力、巩固市场核心竞争力,2025 年公司持续加大研发投入,不仅聚焦战略发展需求新增立项多个研发项目、扩充研发团队规模,还于 2025 年下半年收购了苏州铠欣半导体科技有限公司,将其研发资源与投入纳入公司体系,进一步推动整体研发费用提升。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫