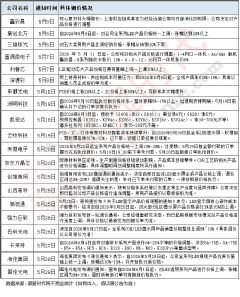

2025年以来,国内COB LED显示市场颇为热闹。包括降价、扩产、销量暴涨和产能利用率下降在内的多种现象,正在酝酿新一轮行业“洗牌风暴”!

最好的行情还是最差的行情

统计数据显示,今年以来COB LED均价下滑超过3–4成。行业主流企业纷纷实现销售规模翻番,甚至一些企业成长性超过120%。可以明确地说,2025年在COB上踏空节奏的厂商,都正在面临极为严峻的市场局面。

特别是从COB与传统SMD的竞争格局看,据洛图科技数据显示,2025年上半年,COB产品的销售额占国内小间距LED市场比例达到36.6%,同比提升15.2个百分点——即在价格暴跌的背景下,销售额依然增长超7成。在中高端应用代表的P1.4及以下间距段,COB销售额占比更是高达51.5%。与之相对,传统SMD封装技术的销售额市占率则下滑15.3个百分点,市场占比创下历史新低。

但是,COB大爆发并非一件“轻松”的事情。行业研究机构数据显示,2025年COB月产能预计突破9万㎡(P1.2折算),较2023年底增长400%;产能达200㎡/月以上的企业从2023年7家增至2025年16家。2025年一季度实际产能利用率仅60%–65%,供应过剩矛盾凸显。

“大降价的原因,一个是技术成熟、成本下降;另一个则是市场承压、产能利用率低!”业内人士指出,COB的爆发背后不全部是“良性”因素。产能承压正在成为COB市场的另一面,也说明COB价格下滑通道距离关闭还很远。

大厂继续加码,面板概念推升COB热度

2025年一季度,国星光电率先提出,LED显示的未来是“面板化”,并推出了面板化封装的MiP新系列产品。2025年上半年年报中,兆驰股份亦指出“公司持续开拓包括 COB、COG、COF 在内的新型显示技术,以确保公司在Mini/Micro LED新型显示时代的领先性、前瞻性和全面性”——COB、COG、COF都可视为面板化的LED显示产品。AOC则推出了COB一体机产品,其强调COB这种面板化集成封装,在全寿命使用中可靠性、坚固性、低维护成本的优势,恰适合一体机这类“零售型显示终端品类”……

可以看到,“面板化”已经成为LED直显行业的一个显著共识:其具有大屏工程维护成本降低6成、坚固性与稳定性显著提升;制造环节集成度高,更容易形成规模效益;对先进Mini/Micro LED技术更为兼容,对集成IC驱动的封装结构、AM驱动和玻璃基板更为友好……等等“应用、生产和创新”方面的优势。

以此为基础,传统“显示面板”企业正在大举进入COB LED直显市场:

例如,近日,TCL华星在苏州基地成功举行MLED项目COB直显产品量产仪式,TCL华星首款Mini LED产品——P1.2 COB显示屏正式实现量产下线。再例如,珠海京东方晶芯科技有限公司Mini/Micro LED COB显示产品项目多项关键设备,包括真空贴膜机、自动化在线传输系统、模组老化(Aging)项目及扩晶机等近期完成招投标工作。京东方和华星是全球显示面板市场的“领军巨头”,其加强COB LED产品线建设的意图,对行业供给格局和竞争平衡堪称“深水炸弹”!

此外,LED传统厂商的扩产也在进行时!例如,6月份,浙江大彩光电年产4.8万平方Mini COB小间距LED显示屏建设项目通过环评。再例如,年初洲明科技宣布总投资6亿元,在南昌市高新技术产业开发区投资建设“Micro&Mini LED 显示和 LED 照明生产基地项目”,主要建设 COB 封装生产线、芯片级 MiP 封装生产线等 LED 显示生产线和 LED 照明生产线……结合彩电、液晶面板行业企业,以及传统LED显示企业等,目前拥有COB扩产在建项目的行业厂商不下20家。

特别是考虑到目前COB产品大降价和低开工率并存的局面,行业可能因更多玩家的入局,尤其是重量级玩家的加入与扩产,面临更为严峻的供需失衡风险。

扩张产能与扩张市场,赢家的“赌注”

为什么在COB低产能利用率下,行业企业还在大幅扩产呢?原因有三:第一,部分企业需要补足供给侧空白。例如TCL华星、惠科、海信这样的非传统LED企业,在争夺LED显示未来份额时,不得不考虑“面板化的LED大普及”的可能。这些厂商的诉求包括,其一是布局LED显示新应用,其二是对冲LED大屏可能对传统显示技术带来的替代。

第二,存量市场替代逻辑。目前COB产品在国内和全球小间距LED存量市场占比15–25%,这是因为COB产品均价依然是传统SMD的2–3倍。业内认为,如果COB与SMD,相同间距产品价格比下降到1.5–1.8倍,就会形成全面替代的格局。而COB在可维护性、视觉效果和对未来技术的兼容性上更好。这让传统SMD厂商,无论是终端品牌还是封装企业,要想在未来生存都需要转向COB、MiP或COG等新兴技术。这些新技术中,COB成熟度最高、入局门槛最低,几乎是传统SMD LED显示厂商必争之地。

第三,从LED直显增量场景看,需求侧越来越具有“普及化”的特点。普及型用户、甚至是家用巨幕电视消费,对LED直显可靠性需求更高,面板化、高度集成的封装是必不可少的市场扩张与新场景支撑技术。特别是考虑到COB等产品依然有价格下降空间,这让行业对未来的“增量COB”需求抱以期待。

第四,海外市场LED直显的需求发展、普及度远低于国内市场。随着全球数字化智能化社会的建设,其增量需求可期。国内头部显示企业的海外市场营收占比都超过5成,一些中上游企业甚至已经拥有7成乃至以上的最终产品海外市场落地率。从这些企业角度看,COB国内的“卷”只是整体市场的一角,更多的市场空间还处于待开拓状态。

海内外成长潜能和对SMD的替代,这就是LED直显行业众多企业在COB产能明显利用率不足的背景下还在堆产能的核心逻辑。“也许,行业企业可能算错了市场成长节奏,但是却不会算错最终成长结果!”业内专家表示,在这样的逻辑下,行业玩家不投入COB等先进产能扩产就是“等待必然的被淘汰”;而投入更多先进产能,则可以通过市场拓展能力、技术和成本升级能力去争一争未来——没有必胜的把握,但却也不能不去直面挑战。

综上所述,COB技术正站在爆发与过剩交织的混沌路口。短期内产能扩张与价格混战难以避免,行业洗牌也很可能基于不同企业的规模优势、技术优势、资金实力不同而出现。但,长远来看,技术成熟、应用场景拓宽以及海外市场的潜力,仍为其可持续发展注入动力。企业需在规模与效率、创新与成本,特别是对市场成长节奏的把握与对未来的期待之间谨慎平衡,方能在新一轮COB等新型显示变革中占据先机。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫