当前全球电商版图上,东南亚区域正以前所未有的热度吸引着中国企业的目光,激烈的角逐成为这个夏季最瞩目的行业图景。

拼多多旗下跨境电商Temu强势登陆泰国市场,标志着其进军东南亚新征程的开启。阿里巴巴旗下扎根东南亚多年的电商平台Lazada宣告实现全平台盈利,释放出东南亚电商快速发展的积极信号。

这片拥有约6亿人口、平均年龄仅为29岁的市场,以其与中国相似的消费习惯与文化背景,以及远未饱和的线上零售渗透空间,成为本土及中国出海电商企业竞相争夺的战略高地。Shopee和Lazada作为深耕多年的“本土玩家”固守阵地,而一批来自中国、打法各异的电商新势力正强势涌入,多方博弈,战局日趋复杂。

跨境卖家的敏锐洞察与战略押注

国际咨询机构贝恩(Bain & Company)的研究描绘了诱人的前景:东南亚电商市场的商品成交总额(GMV)2025年全年有望跃升至2000亿美元以上,年均复合增速(CAGR)持续快速增长。

这份增长潜力,早被长期浸润东南亚市场的跨境卖家王宇(化名)所捕捉。他向新浪科技坦言,其业务过去主要面向B端商家,批发为主,但如今已战略性地转向终端消费者(C端)。“C端需求近几年呈现爆发式增长,促使我们果断切入电商赛道。”

“目前主要布局Lazada和Shopee。我的观察是,Shopee在用户日常使用频率上更高一些,但Lazada的追赶速度也非常快。”

感知到市场趋势,王宇今年初在泰国投建了一座面积均超1000平方米的专属物流中心,以支撑业务扩张。“我们主营日化产品,对仓储配送有特定要求,自建仓能更好把控品质与服务时效。项目从去年末规划,今年顺利投产。”

“规模上我们保持适度,毕竟当地政策环境存在不确定性,灵活性对中小体量业务至关重要。”

这一布局的底层逻辑,也代表着大量中国电商卖家对东南亚市场的长期信心。

Lazada盈利破局,平台策略显效

据相关数据显示,Lazada于2024年实现(息税折旧摊销前利润)EBITDA由负转正,标志着其整体盈利能力的突破。值得关注的是,其泰国站点早在2022年便已率先盈利。

Lazada的内部沟通中也将此归功于商业策略的成功验证,并强调在可持续运营框架下,持续深化对东南亚市场的投资。

TRIPMART(中国)创始人、MINISO泰国电商运营总监,资深电商行业专家关连升(Lison)分析道,Lazada在泰国等市场的快速崛起,离不开阿里巴巴集团在资金、技术及资源上的全方位赋能,特别是持续性的用户激励与商家扶持计划。

据相关内部信息,Lazada在东南亚推行差异化运营:马来西亚以品牌升级为核心驱动力,菲律宾则重点打造娱乐化购物体验。其另一核心壁垒是自建的一体化物流网络,贯穿仓储管理、首公里揽收、干线运输及末端配送全环节。技术应用上,Lazada是区域电商中AI应用的先行者,其智能客服系统(如LazzieChat)显著提升了商家接待效率与销售转化率,增幅逾30%。

新浪科技同时观察到,Shopee母公司Sea集团亦于2024年宣布实现上市后首次年度盈利。其中Shopee贡献了73.6%的营收同比激增超过30%%。至此,Shopee与Lazada成为东南亚主流电商平台中率先实现盈利的领跑者。

Lison对新浪科技表示,东南亚跨境电商的激烈竞争态势,叠加直播电商等新形态的快速崛起,共同催化了市场需求的深度释放。“可以说,是日趋白热化的竞争本身,成为了市场扩容的核心引擎。”

业内人士普遍认为,疫情深刻重塑了东南亚消费者的购物习惯,线上消费粘性增强,加之区域内各国政府积极推动数字经济发展,共同为电商繁荣提供了沃土。Lison分析道,“一带一路(The Belt and Road)”倡议的深化实施,也为中国与东南亚电商的互联互通铺设了更宽广的道路。

群雄并起,格局重塑进行时

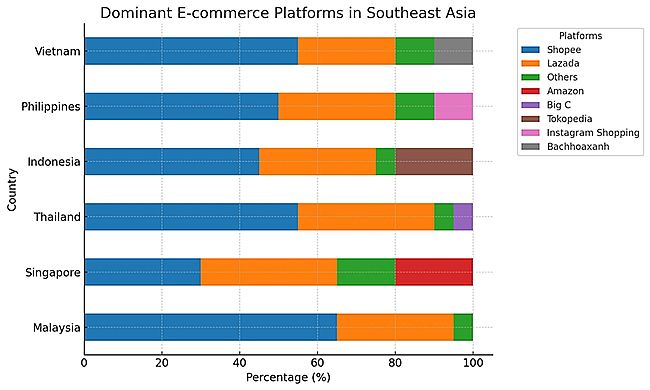

Shopee与Lazada长期主导着东南亚的电商版图。在退货机制、商品品控及配送效率等维度,两者持续稳居市场份额前两位。

但一个有趣的区域差异:双方在不同国家的领先地位时有交替。例如马来西亚,Shopee以35%市占率领先,Lazada占28%;而在越南,Lazada则以19%的份额实现对Shopee的反超。

Lison表示,这两大平台的核心模式存在一定同质性,均以箱包、服饰等核心品类为依托,通过传统货架式电商进行角逐。

然而,原有的“双巨头”格局正遭遇新势力的强力冲击。2022年以来,TikTok Shop(现与印尼Tokopedia合并)和Temu相继高调入场。TikTok近期显著加码东南亚投入,将其视为全球化战略的关键增长极。依托其庞大的全球用户基础(超10亿月活),尤其在东南亚(越南、泰国、印尼等国渗透率超70%)及发达国家(美、日、新等国超40%)的高渗透,其社交电商模式展现出强劲势能。

另一边,Temu的东南亚扩张步伐迅猛:2023年相继登陆菲律宾、马来西亚和越南,2024年登陆泰国。其核心战术是极具侵略性的价格策略(部分商品折扣高达90%),虽迅速打开市场认知度并积累用户,但也引发本地产业界的强烈反弹,担忧其“超低价”倾销可能扰乱本土供应链生态。

TRIPMART(中国)创始人、MINISO泰国电商运营总监,资深电商行业专家关连升(Lison)向新浪科技阐述了东南亚电商市场多元化的竞争路径:

Lazada/Shopee:依托先发优势和品类深度,巩固货架电商基本盘。

Temu:复制拼多多国内“极致性价比”模式,但其东南亚供应链深度及卖家参与度尚待验证(其重心仍在欧美)。

淘宝/天猫:整合跨境资源(如联动速卖通),加入战局。

TikTok Shop:以短视频和直播为核心,打造“发现式购物”体验,形成差异化竞争力。

当前战局高度复杂化,亚马逊等国际巨头亦未缺席,” Lison总结道,“目前断言最终赢家为时尚早,市场仍处于格局重塑的动态调整期。东南亚已告别依靠巨额补贴换取增长的粗放阶段,竞争焦点转向运营效率的全面比拼——谁能更优地平衡价格竞争力、配送时效与服务质量,谁才能赢得持久战。”

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫