根据洛图科技(RUNTO)此前发布的《Q3中国大陆交互平板市场总结报告》显示,2023年第三季度,中国大陆大尺寸交互平板出货量为53.3万台,同比下降3.0%。其中,教育平板出货量为43.9万台,同比下降0.6%;商用平板出货量为9.4万台,同比下降12.7%。

从数据可见,相对市场化的商用平板受到整体经济环境的影响较大,继上半年衰退29.8%之后,第三季度仍然下跌10%以上,极大地拖累了整体大盘。当前中国社会经济恢复的内生动力尚显不足,各行业企业对于市场前景的信心普遍不足,投资和扩张意愿降低,非刚需性产品的购买行为明显偏弱。本文将详细介绍商用平板在中国大陆的发展现状。

品牌结构:阵营格局稳定;MAXHUB独占近3成

中国商用平板市场经过近几年的发展,几乎所有从事过中大尺寸显示设备的电子厂商均已经入局,但品牌格局总体来说相对稳定,没有发生太大的变化:传统商用显示企业具有显著的先发优势,ICT类企业处于腰部阵营,家电品牌则整体处于相对靠后的位置。商用交互平板在中国多年推广之后,仍未达到可观的规模,非传统商用类的企业很难决定投入更大的资源去拼抢市场。

视源股份旗下的MAXHUB仍为市场领头羊,第三季度的销量市占率超过了29%,同比上升3.1个百分点。

皓丽和newline排名第三季度的第二三名,分别约占到了整个市场的10%左右份额。联想、海康威视、华为、海信跟随其后,各自占有了5%-10%的市场份额。

同时,创维、飞利浦、大华、JAV、夏普、中银科技等多家品牌在市场中也保有一定的销量。

相较于第二季度,JAV本季度退出了品牌TOP10的行列,而飞利浦挤进了品牌TOP10,暂位列尾部。

行业结构:企业应用占近6成;主要行业出货量下降,但份额增长

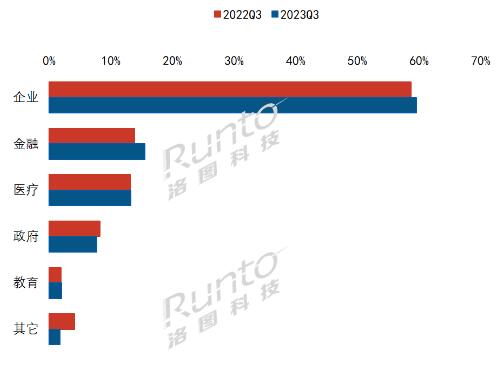

商用平板早期俗称为会议平板,甚至是企业会议平板,因此企业会议室场景是商用平板最主要的应用市场。第三季度,企业市场出货5.6万台,同比下降11.4%,市场份额达到59.6%。

此外,金融应用市场排名第二,出货1.5万台,同比下降2.3%,市场份额为15.6%,比去年同期增长了1.7个百分点。其后的医疗、政府、教育分别占据了出货量的13.3%、7.7%、2.1%。

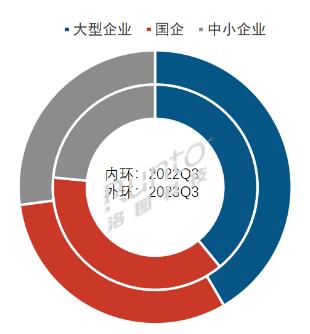

重点关注一下企业的会议室应用,经过两年多的建设,国企数字化转型工作开始降温。第三季度,国企用户的采购量延续第二季度的下降趋势,份额同比下降6.1个百分点,达到31.3%。大型企业和中小企业的采购量同比均呈现上涨趋势,其中大型企业已经是商用平板的主要采购单位。

产品结构:65”占比40%;86”、75”紧随其后

由于应用场景的空间差异,商用平板与教育交互平板市场86”产品大比重的趋势不同,65”占据了市场主导地位,第三季度市场份额为40.3%,与2022年同期相比差异不大。

随着在中大型会议室和展厅等应用场景的持续渗透,商用平板市场除了65”之外,还集中在86”和75”。其中,86”的市场份额为25.6%,75”的市场份额为18.8%。

前三季度累计销量下跌24.2%

累计来看,前三季度,中国商用交互平板市场的出货量为25.1万台,同比下滑24.2%。

疫情之后,随着企业内外部恢复线下沟通,对会议音视频和远程协同的需求正在理性回落;同时,经济疲弱也使得企业在投资需求释放方面有所保守。市场需求整体下降的背景下,企业分食同一块蛋糕,竞争将会更加白热化。

消费降级趋势在商用交互平板市场也有体现,考虑到电视和商用平板的巨大价格差距,越来越多的企业选择了商用电视作为会议场景的减配音视频设备。

所以,接下来,专业的商用交互平板企业需要进一步明确电视与商用平板产品的边界,提高用户对产品的认知度、锚定竞品合理定价,并提升使用体验。

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫