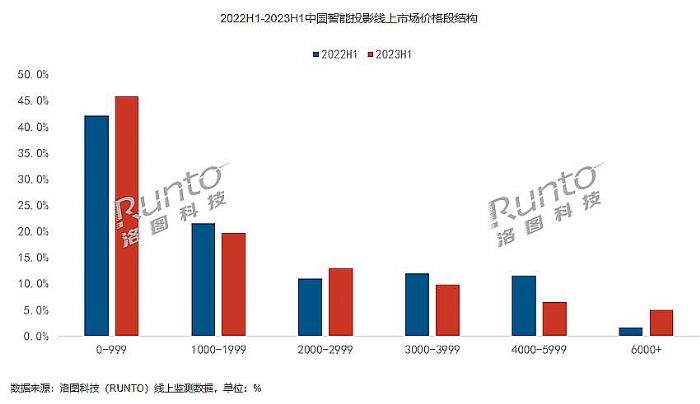

2023年上半年,智能投影市场1000元以下价位机型市场占比高达45.8%。业内对此的评价是“有市无质”。——从性能参数看,千元以下机型托不起消费者“高质量、沉浸式、大屏巨幕”视听需求的梦想。

但是,另一方面,低价格市场就是“占比如此之高”,这也说明消费者的“价位心理预期”所在。作为非刚需性产品,在更广阔的普及市场,智能投影需要“一定的价格竞争优势”。而充分满足大屏巨幕效果需求,“质价同时具备”,也就是现在行业火爆的“质价比”概念。

金字塔结构消费格局并不理想

目前,国内智能投影市场按照每一千元一个档位看,千元以下市场占比超过4成、1000-2000元大约占比2成、2000-3000元占比15%、3000-4000元占比10%……向上,每一个千元区间占比更是逐渐减少。

即,智能投影消费是一个典型的“金字塔形”结构。这与大多数消费电子类产品,如手机、PC、NB等产品遵循的“橄榄形”消费结构有着鲜明的差异。这种消费结构,也被认为是智能投影发展处于初期阶段、市场尚未全面成熟,以及供给侧需要主动变革的重要依据。

“千元档是品牌参与量、市场型号量最多的区间:因为其缺乏必要的技术门槛,导致市场品牌格局鱼龙混杂。”业内人士指出,很大程度上低端产品的火热,也就是行业竞争混乱的结点。夸大营销、过度营销,与低价格配合,构成了供给侧对“金字塔底部”的主动塑造——这种消费格局,不能完全责怪消费者,也并不是低价能完全背锅的,而是拥有大量“虚假、情绪性”信息供给的结果。

即在业内专家看来,行业供给端在“技术和产品”等硬的方面存在结构性问题、同时在“消费者教育和信息引导”上,也存在结构性的问题。如果想要推动智能投影产业高质量的发展,这两方面都需要进行“供给侧”改革!

主动作为,撬动行业市场高质量发展

2020-2023年,国内智能投影1LCD技术市场高速发展。市场占比从不足3成跃升到最高近65%,市场规模增长接近1.5倍。

这一变化的背后是,1LCD投影入门产品亮度从50流明提高到300流明、最高亮度从不足400流明向1500流明前进。在性能大幅提升的同时,其主流产品价格变化不大,依然以500-1500元为中枢。——即市场证明,性能提升是扩大消费规模的关键。

对此,国内智能投影一哥极米董事长钟波指出,智能投影“是消费升级的需要,而不是已经成为空调或者冰箱一样的刚需”。这决定了消费者的购买决策过程、购买意愿强烈程度,需要“性能和价格”两个因素共同调动。——通俗而言就是价格更低、性能更好,“这样才能实现产业的井喷”。“成本下降1/2,性能更加增强,我认为到那时整个产业会迎来10倍以上的井喷”,钟波如此表示。

即,推动“成本和性能”均向着更为友好的方向前进,是智能投影产业壮大的必由之路。这也是今年四季度,极米启动“亿元补贴”行动的原因。通过将更高品质的产品推向普及市场,撬动行业成长的天花板。

类似的战略,不仅是极米一家。例如,外资投影巨头、全球投影市场近二十余年的第一人,爱普生在9月份悄然上架一款新型智能投影机Epson EF-15。其采用3LCD投影技术、激光光源方案,亮度达到1000流明,目前市场优惠后价格3499元,比上一代EF-12价格下降达4成,价位已经接近去年爱普生主推的汞灯家用高亮智能投影机产品。

对于,Epson EF-15特别值得一提的是,其是爱普生目前最便宜的家用智能激光投影机产品。此款产品更大的一个看点是在腾讯视频投放了片头广告。这代表了爱普生对此款产品的信心和期待。

“提质降价”这是智能投影国内第一极米、全球投影第一爱普生的共同选择。由此可见,“质价比”正在成为“大牌整顿智能投影市场”的“核心策略”。

质价比不与高端冲突,智能投影进化要两条腿走路

疫情三年来,智能投影市场的发展,最重要的两条线索分别是:1,1LCD机型的空前崛起速度、2.5000元以上高端智能投影市场的形成和发展。其中,前者代表了“低价”、后者则产生了“最高价”。

“我们最为倚重的1900-2900元价位,在一段时间内‘居然被放弃了’!”行业人士指出,2023年之前,蓬勃发展的1LCD投影没有2000+价位以上的主流产品;激光投影、全色激光、4K等代表了高端的标签也不会落在“1900-2900元”价格空间上。但是,从历史看,2014年智能投影市场开始崛起,很长时间内“1900-2900”才是中流砥柱型的价格区间。

过于两头化后,市场迫切需要向“中间”价位市场补货、补力。这一点正在成为2023年以来行业的发力点:例如,小明新款1LCD投影V1以800CVIA流明的1LCD最高亮度,挺进2499元市场、极米Z7X 750CVIA亮度价位也压到了2750元、坚果新款三色激光投影机N1 Air双十一活动价2799元……

对于争夺主流价位区间的话语权,小明作为三年来1LCD投影销售额冠军表示,传统的集中在500-1500元价位的1LCD投影产品,市场上受价格敏感型消费者和尝鲜型消费者的青睐,但是也被扣上了低端的标签——虽然入局者甚多,但优胜劣汰也非常快。这种格局,无法构建消费者端的“长期品质认知”,也无法形成供给侧的“持续成长合力”。从市场发展看,今年以来1LCD投影在亮度上向高、并推出4K机型,是在“根本上谋变”。

另据行业研究机构洛图科技数据显示,进入二季度以来DLP投影机型价格下降明显。尤其是2000-3000元价位成为“降价”的重点。2023年上半年,DLP智能投影市场中,2000-3000元超过3000-4000元,成为主销价格段;该价格段份额大涨9.1个百分点,达到35.4%。

“搞定价格、搞定性能,可以如此前三年那样千元机猛增、高端机不断向上;也可以是两条腿一个方向,集中力量突破‘质价比、中流砥柱性价格区间’的供给瓶颈。”业内人士指出,2023年以来智能投影行业正在出现“价格优势和技术性能优势合力”的新节奏,进而为构建橄榄型的行业供给格局提供充沛的弹药。

从看增量,到看质量,市场思路已变

2023年上半年,中国智能投影(不含激光电视)市场销量为279.1万台,同比下降7.3%。预测2023年全年销量为585万台,同比下降5.3%。——2023年智能投影市场正式进入“存量调整新阶段”。

在崭新的“存量”时代,智能投影企业要怎样发展呢?业内人士早已指出,推动消费升级是大势所趋、必由之路。如果说,过去三年的市场成绩是“打开了四五线低端市场,以及一二线市场需求的高端升级”;那么未来的任务就将变成“没有新的低端市场、低端城市线的空白可供填补,行业必须在全线市场向品质要竞争力、向品质要效益”。

洛图科技指出,智能投影市场正在经历阵痛——“结构调整期”:投影产品整体向高质量升级(性能配得上大屏需求、4K等高标准应用占比增加等等);市场资源向主流厂商聚集(包括软环境的净化、行业标准的制定、市场份额的集中、技术门槛的提升等等);技术向自主配套程度较高的方向转移(自主核心技术、核心技术创新和本土产业链带来成本下降等等)。

综上所述,国内智能投影市场正在经历一轮转折。其中,市场消费格局从金字塔形向橄榄形转变,市场驱动力日益向质价比需求集中,是重中之重。这一变化会是一场长期的拉力赛、是残酷的品牌淘汰赛、是宏观市场的再教育过程。新格局下,行业企业需要技术创新与产品体验的硬实力支撑,也需要在行业标准、品牌口碑、营销宣传等软实力上实现突破。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫