中国平板电视市场变迁的三个阶段

新冠疫情自2020年突然爆发进而席卷全球,影响至今仍未平息,对各个国家经济、生活都造成了巨大的影响和改变。中国消费电子市场也不外如是,人们的生活习惯、工作模式、消费认知、企业运作模式、市场形态和行业走势等被深刻影响和改变。回顾过去十五年中国电视市场的发展历程,我们可以看到,科技进步、需求迭代、人口结构变化和国家政策引导等因素相互关联,互相影响,密不可分。

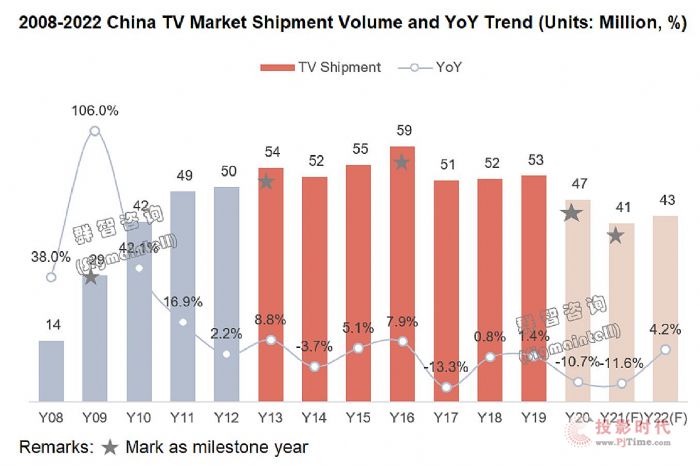

根据群智咨询(Sigmaintell)研究显示,中国电视市场自2008年至今,经历了3个历史发展阶段。

第一阶段:2008-2012年,平板电视普及期,需求高速增长。2008年金融危机之后,为了刺激内需,国家相继出台了“家电下乡”、“节能惠民”、“以旧换新”等家电行业相关政策,在补贴政策引导和消费者换机推动下,平板电视市场实现了高速增长,年出货量从2008年的约1428万台增长到2012年的近5000万台,用短短5年时间,平板电视完成了市场普及。

第二阶段:2013-2018年,新增量期,智能电视和4K电视迎普及。群智咨询(Sigmaintell)认为,这一阶段的核心源动力来自4G普及化带来的互联网应用风潮和中国房地产市场的换房潮。电视供应链利用这个时间窗口,积极进行技术创新和模式创新,同时扩大产能供应和降低成本价格,这同样也给后来的市场风险埋下隐患。

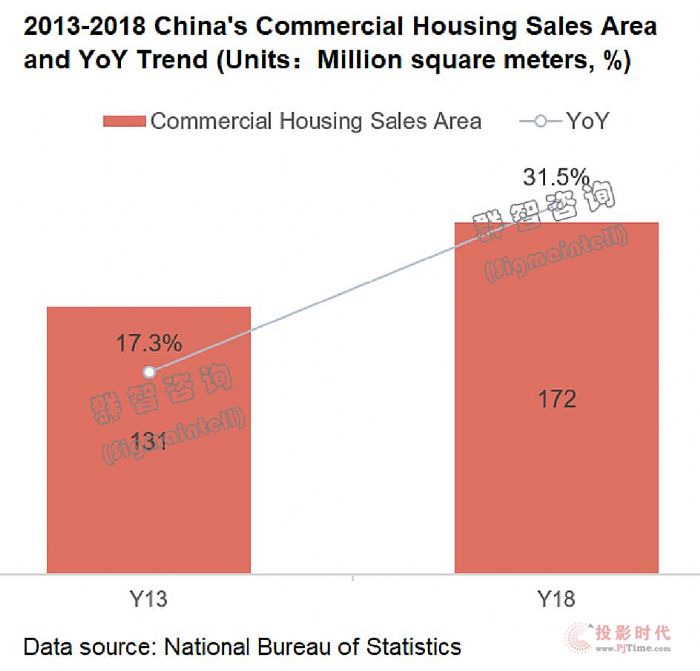

伴随2013年,4G网络正式发牌给中国电信三大运营商,开启了互联网时代的新篇章。2013年小米和2014年乐视相继发布品牌第一台电视,标志互联网公司进军电视行业,2010年广电总局推出互联网电视牌照,标志着电视行业互联网时代正式开启。同时,2013年开始,中国房地产市场迎来换房高峰期,2018年商品房销售面积同比2013年大幅增长近32%。这两个因素共同刺激了中国电视市场存量的增长,行业迎来换机潮,根据群智咨询(Sigmaintell)数据,2013年中国电视市场出货量跨入5000万台大关,并在2016年达到接近6000万台的历史高水平。这个阶段除了存量和规模的提升以外,最大的影响在于两点:其一,用户使用模式改变,智能电视的普及使得用户从“看电视”过渡到“玩电视”;其二,用户对电视价格的认知改变,互联网企业“软件盈利,硬件亏损”的广告使得用户对电视价格有了新的认知,即硬件价格低,品牌可以通过软件盈利。

2017年经历电视终端价格一波大涨之后,也伴随着中国经济结构转型,房地产市场回落等因素影响,市场出货规模从近6000万台高点回落至5000~5300万台之间的稳定水平。

第三阶段:2019年至今,电视市场从刚性需求向弹性需求过渡。随着“90后”与“00后”逐渐成为消费大军的主力,年轻一代用户对新事物和新品牌的接纳度较之“70后”和“80后”大大提升;而在2017~2019年的存量竞争中,中国电视市场品牌竞争格局也经历了一场洗礼,以小米为代表的新兴势力在市场竞争中拔得头筹,与此同时,多品类多应用融合场景逐渐形成,显示终端使用场景也趋于多元化,推动着用户认知以及使用习惯继续变化。此时疫情的爆发就像导火索,进一步加速了用户消费观念和习惯变化,这一变化的集中体现是中国电视消费需求由刚性转为弹性需求。根据群智咨询(Sigmaintell)数据显示,2020年中国电视市场出货量首次跌破5000万台,预计2021年将持续下滑至约4100万台规模。

品牌格局变化:四因素助力新兴品牌崛起,未来品牌份额继续波动

在技术迭代周期和市场诡谲多变的大潮中,品牌格局变化对产业链的影响有时候更甚于大盘的波动。

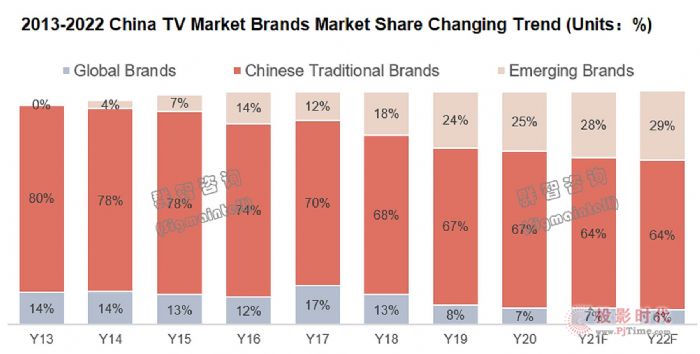

我们将品牌分为以三星、索尼、LG为首的国际品牌,以TCL、海信、创维、康佳、长虹为首的中国传统品牌,以及以小米为首的新兴品牌。

根据群智咨询(Sigmaintell)数据显示,2013年,中国传统品牌占据主导地位,国际品牌主导中高端产品市场,市场份额呈现8:2分的局面。自2014年小米和乐视分别发布了第一台电视以来,数十家互联网新兴品牌涌入TV市场中,不仅挤压了中国传统品牌和国际品牌的市场占有率,也扩大的互联网营销模式的影响力。在2017年底乐视债务问题爆发后,众多新兴品牌相继沉寂,小米异军突起,2018年后华为、OPPO等品牌开始入局。总体来看,小米是最先入局电视市场的新兴品牌,其成绩尤为突出,市占率在2016年后迅速攀升,高峰时期达到新兴品牌份额占比的接近90%,至2020年华为、OPPO新兴品牌迅速成长,小米在新兴品牌占比有所下降。预计未来几年,以OPPO、华为、荣耀等品牌继续谋求规模性增长,品牌竞争将十分激烈,中国电视市场的品牌竞争格局还将继续动荡。

分析品牌格局变化原因,有以下几点:(1)面板产能短期过剩,当面板资源处于成本价格洼地,为新兴品牌崛起提供了时间窗口和成本空间。(2)在供应链和成本支撑下,新兴品牌的互联网营销模式受到用户追捧,较低的整机终端零售价格,助其在短期内迅速扩大市场份额。(3)线上渠道渗透率提升,特别是疫情推动了消费者进一步依赖线上渠道。新兴品牌销售渠道多以线上渠道为重心,整体运营成本具备相对优势,因此在价格较低、产品较单一的情况下,其整体运营成本可控。(4)新兴品牌携手机产品在主力消费群体积累的流量优势和粉丝效应,导流TV市场,利用爆款获得市场流量和短期销量增长。

但面对如2020年的面板市场供不应求、价格上涨周期,新兴品牌面板资源管理能力较传统品牌并不具备优势,增长势头明显减弱。因此,中短期来看,面板供应链经营仍是新兴品牌的一个短板。

中国市场需求变化:大尺寸化与低端化并线发展

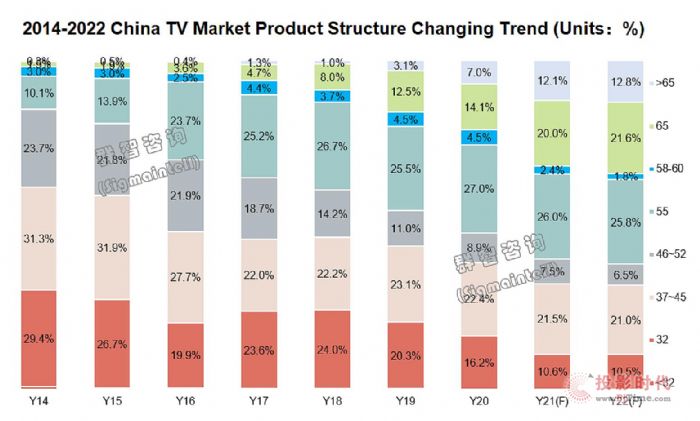

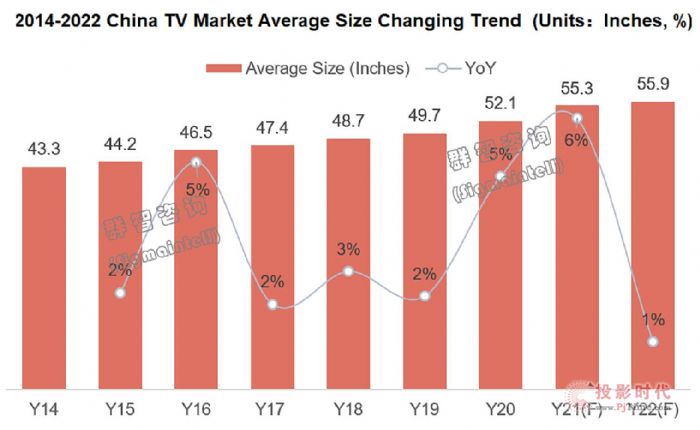

纵然市场大盘跌宕起伏,中国电视市场平均尺寸从未停下增长的脚步。从中国TV市场近10年的产品结构变化趋势来看,中国是显示大国,消费者也追求“大”电视,平均尺寸引领全球,即使整体市场规模下滑,但大尺寸电视依然存明显的增量机会。根据群智咨询(Sigmaitnell)统计数据显示,中国电视市场产品结构持续调整, 32",43"等中小尺寸占比持续萎缩,客厅尺寸亦明显从55"向65"甚至更大尺寸转移,其中2021年65"占比将达到20%,65"以上超大尺寸占比也超过12%。预计2022年,65"产品占比将接近22%,逼近55"产品占比,将成为客厅电视的黄金尺寸;65"以上超大尺寸占比将接近13%。预计2021年中国市场TV平均尺寸将达到55.3",同比增长3.2",2022年将接近56",领先全球平均水平。

但在大尺寸化的同时,中国电视市场的低端化也在上演,对于产业链而言,大尺寸化是把双刃剑。一方面,平均尺寸提升促使需求面积增长和产能面积消耗;而另一方面,大尺寸低端化反向推动大尺寸价格快速下滑,稀释大尺寸市场利润。因此,中国电视企业需要探寻如何在推动大尺寸化的同时确保利润稳定甚至增长。

中国市场是否面临长期下行:用户、消费习惯、内容和终端价格扮演关键因素

(1)电视使用群体以老年人为主,弱化产品迭代驱动力

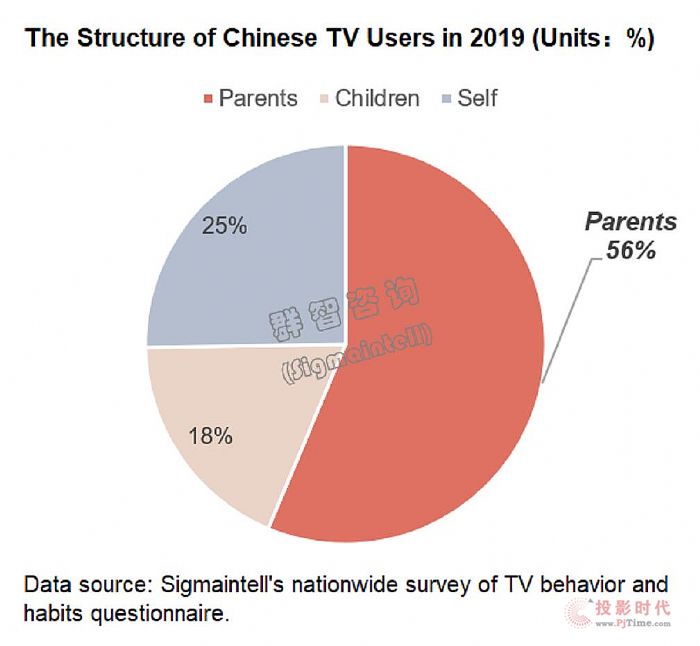

根据群智咨询(Sigmaintell)的消费者调研结果(调研人群集中在80/90后企业职工人群)显示,中国电视使用主力人群为中老年人,占比超过50%。这表明年轻一代消费群体越来越少观看电视,对电视粘性下降,这对市场换机和新增需求增长形成掣肘;另一方面,主力中老年人群对电视性能要求普遍偏低,同时对产品技术迭代敏感度不高,因此带来产品结构向中低端市场集中,对整体中国市场增量和中高端市场增长产生抑制作用。

(2)消费支出转变:家用电器类产品消费占比持续下滑

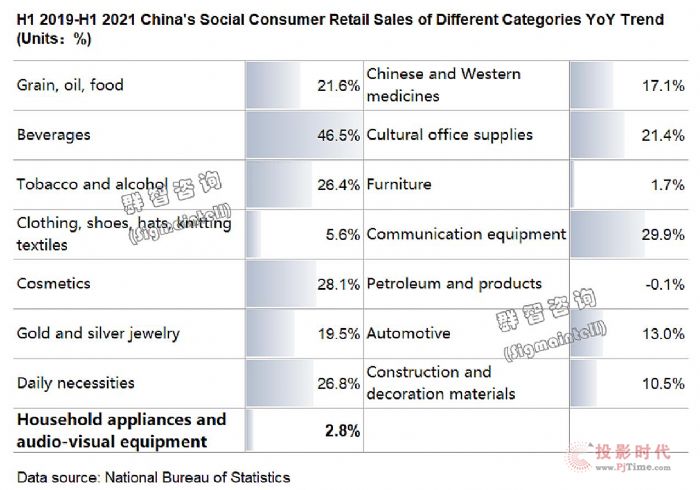

根据国家统计局公布数据显示,从2019年开始,家用电器类产品消费在社会消费品零售总额中占比持续下滑,2021年上半年家用电器类产品消费水平与疫情爆发前的2019年同期相比,增长速度低于3%,远低于其他品类同比上涨超过20%的水平,增长乏力。

(3)终端零售价格上涨抑制TV市场需求

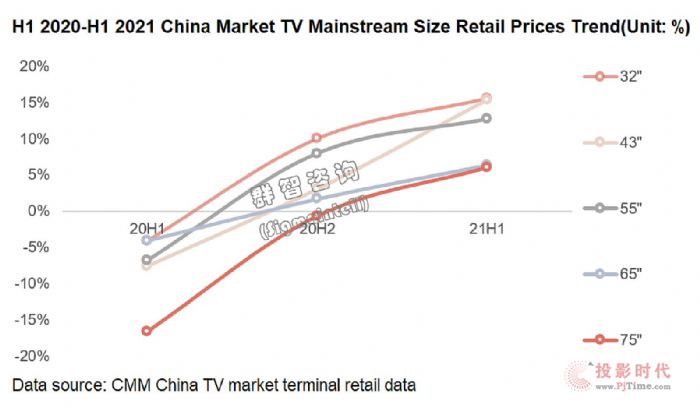

在上述用户习惯和消费需求的背景下,上游电视面板价格的大幅上涨推动电视品牌终端零售价格的上涨,又进一步对电视需求产生了明显的抑制影响。2021年上半年主流尺寸TV终端零售产品价格同比2020年上半年价格均有大幅上涨,中小尺寸价格涨幅超过20%,大尺寸价格涨幅较小。 (4)影音内容形式变化-生活节奏加快,短视频受青睐

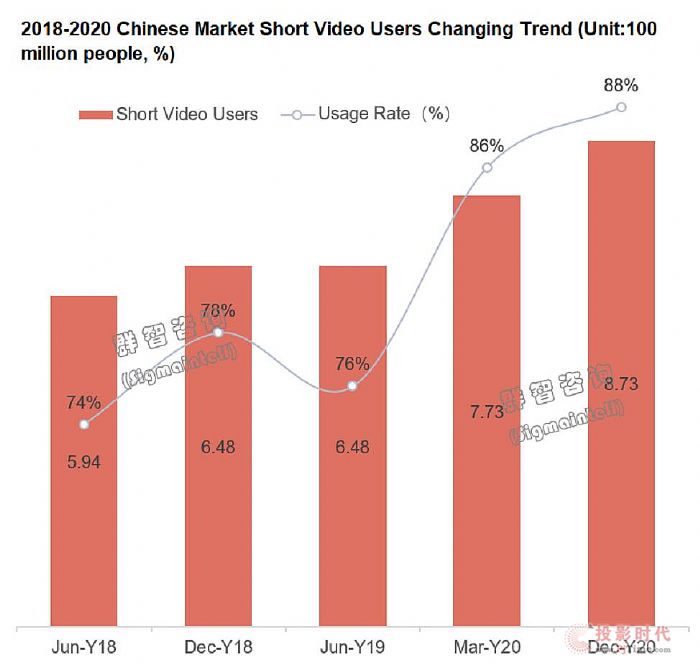

伴随现代人生活节奏日益加快,碎片化时间增加,视频内容个性化需求增长,视频提供内容及形式也出现巨大变化,短视频的形式满足了这一变化需求。通过大数据运算,精准内容推送3-5分钟短视频给用户,带来了短视频用户量和使用时长大幅增长。截至2020年12月,我国网络视频用户规模达到9.27亿,较2020年3月增长7633万,占网民整体的93.7%。其中短视频用户规模为8.73亿,较2020年3月增长1亿,占网民整体的88.3%。相较于电视内容,短视频的内容碎片化、个性化、精准性和私密性更强,并且用户可利用碎片化时间通过手机、平板等跨品类的移动智能终端观看。因此,群智咨询(Sigmaintell)认为,在跨品类融合的背景下,短视频的兴起也加速了电视用户向其他品类的转移。 在中国电视市场整体表现低迷的背景下,群智咨询(Sigmaintell)认为需要产业链上下游企业变革和突破,才能推动市场向上增长。以下两点至关重要:

(1)娱乐影音设备多元化,电视企业应直面跨界竞争

随着外接设备和连接技术的不断升级,用户正在将更多操控终端与电视结合,提升观影和游戏体验。尽管具有大尺寸、高清晰度、高刷新率以及高色彩等显示优势,但电视在逐渐脱离固有家庭电视属性,因此,它需要一个家庭新身份来彰显其使用价值,并夯实其附加值。基于此,我们认为电视终端企业在产品开发阶段就应充分考虑与电竞显示器、投影仪等显示终端的跨界竞争,只有直面竞争,才能找到突破。

(2)周期性供需关系变化下,供应链经营为品牌竞争护城河

电视面板供需呈现明显的周期性波动,而电视面板供应链格局以及供需关系的变化,对电视终端市场产品趋势、竞争格局产生深刻的影响。我们认为供应链经营依然是品牌竞争的一道护城河,品牌供应链灵活和稳定之间的平衡性也至关重要;品牌厂商和面板厂商需要建立利益共同体,才能立足需求,做到互赢互利,共同抵抗市场波动和竞争带来的冲击。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫