2012年彩电市场变化仍多,主要来自于总体市场悲观、成本增加,且相关补贴政策未能顺利延续,导致2012年彩电市场成长有限,整体彩电市场中,以液晶电视占最大市场份额。在总体不好之下,但厂商仍持续推出新产品、新技术等来刺激市场,希望能带动市场成长。而忧喜参半的彩电市场,就显得难以预测与分析,2012年彩电市场约4400万台,同比成长6%。

总体市场悲观、成本上升等,使2012年彩电成长受阻

据奥维咨询(AVC)分析预测,2012年中国彩电行业发展将进入稳定增长期,目前尚未看到超预期动因,具体从以下几方面因素判断:

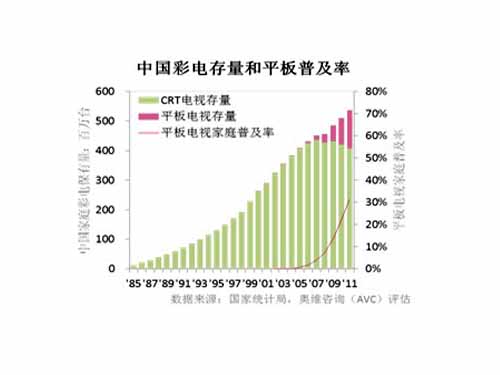

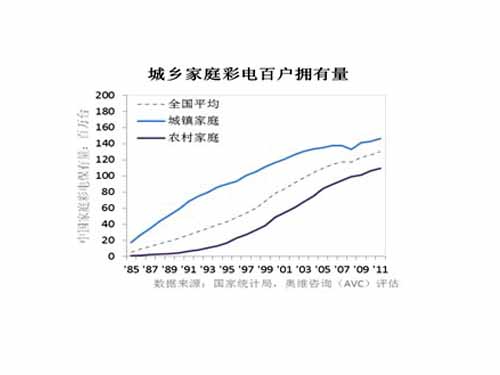

1、市场存量:中国家庭彩电的存量为5.35亿台,其中平板电视的普及率为31%,尚有4亿台CRT存量待更替。同时,中国家庭彩电的百户拥有量为130.1万台,城乡差距10年,农村市场待释放。

2、消费需求:基于新建家庭、二次购买和更新换代消费需求,未来几年中国家庭消费市场年均需求量为4600万台;其中,新建家庭预估900万台,二次购买预估1200万台,更新换代预估2500万台;总体需求主体为更新换代。

3、消费意愿:宏观经济环境相对恶劣,通胀压力持续,消费信心不足,企业景气下滑,一定程度上影响市场购买力。家电下乡和以旧换新政策的逐步淡出,以及节能补贴政策的不明朗对市场买气的影响面需进一步评估。

4、经营成本:企业负担加重,劳动力成本、原材料成本、仓储物流成本、渠道费用推高企业经营压力。

5、税收政策:面板关税的调整可能给整机企业带来3.5%-4%的成本上升。

6、保障房建设:保障房处于“赶开工、缓施工、难完成”的尴尬局面,市场爆发受限于建设进度。

7、政策接续:家电下乡的翘尾效应是否存在、节能补贴的惠民政策何时出台、大量小品牌(家电下乡入围品牌)是否在政策末期厮杀农村市场、地面波数字电视补贴政策影响多大等还需要作进一步观察。

8、事件营销:2012年7月的伦敦奥运季、2012年底的嫦娥奔月季的市场效应如何仍待观察。

新产品、新尺寸、新经营带动2012年市场大变革(一)

新产品、新尺寸、新经营带动2012年市场大变革

基于以上彩电行业的发展环境,奥维咨询(AVC)认为2012年中国彩电市场呈现如下发展趋势:

1、产品趋势:从2011年国庆旺季新品发布情况及德国IFA展可以看出,3D与Smart将是TV产品趋势,并有向三屏融合方向发展;差异化尺寸(39寸、43寸、48寸、50寸)以及模组一体机将成为差异化竞争的焦点;OLED TV暂作为市场噱头。

2、生产模式:企业的生产模式将从后BMS模式为主,逐渐演变为一体机供应模式、渠道定制模式。

3、市场节奏:整机内销在市场节奏上将提前终端零售约1个月时间,表示渠道厂商对未来景气仍悲观,导致厂商持续严控库存量。

新产品、新尺寸、新经营带动2012年市场大变革(二)

4、尺寸变化:整体上,大尺寸方向偏移趋势不变,速度加快;其中,40寸以上市场份额将快速增加,使19-26寸市场份额受到挤压。

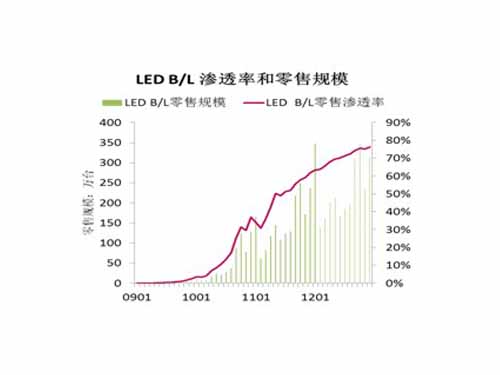

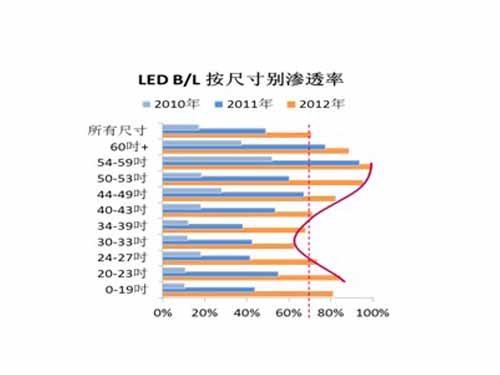

5、LED细分市场:2012年LED背光液晶电视预计零售2810万台,占LCD零售71%。按尺寸别渗透率,预期将出现哑铃型结构,具体表现为按尺寸大小的LED背光模组零售渗透率两头高,中间低。

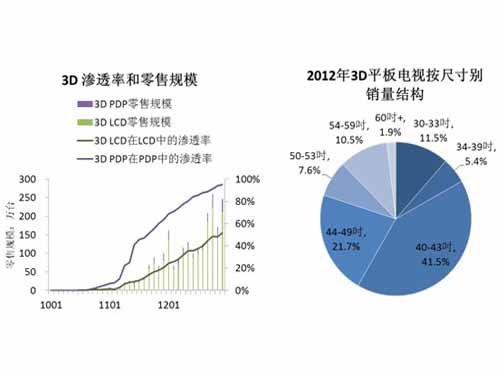

6、3D细分市场:3D在平板电视内渗透率预计将达到41.6%;PDP在上游屏厂的积极推动下,3D渗透率将高达84%;40-49寸级别仍然是3D电视的主流尺寸,占整体3D市场的63%。

资料来源:奥维咨询(AVC)李秋纬 卢佳营

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫