为掌握中小尺寸后段模块(LCM)产能,并扩大营运规模,华映与凌巨5日宣布,华映将以月产能4万片的3代线作嫁,取得凌巨即将发行私募股份,经此取得凌巨约1/3股权,成为最大股东;凌巨则以约新台币65亿元取得华映3代线,并获得华映在4代与4.5代线策略产能供应。值得注意的是,经由此次华映投资凌巨动作,台4大面板厂未来策略布局已全数敲定,并分别走出自己的路来。

由于华映未拥有7代以上产线,无法提供完整各尺寸电视面板,且电视面板生产成本亦无法与一线大厂竞争,华映已将6代线2/3产能转作现阶段利润较高的显示器面板,尽管4.5代线切割17英寸面板较有利,但显示器市场由17英寸转19英寸(含19W)成定局,华映为替其4代与4.5代线寻求新出路,除既有显示器、笔记本电脑(NB)面板,强化中小尺寸面板布局绝对重要。华映便指出,经由与凌巨合作,转投资事业将扩及中小尺寸模块领域,满足客户对手机等主要应用面板需求。

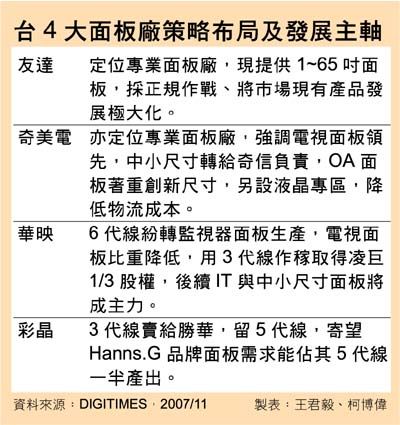

华映3代线转给凌巨后,除成为凌巨最大股东,并将快速握有小尺寸LCM产能,可让华映过去小尺寸多采Cell出货模式改以LCM出货,进而增加对产值与营收贡献,另外,华映4代、甚至4.5代线亦可再扩大出海口。

事实上,华映曾表示,未放弃投入次世代产线建置计划,且会在7.5或8代产线择一建置。目前看来,不少一线面板厂已将7或7.5代线转投入显示器面板或32英寸面板生产,华映在保有自身最大核心竞争力与利益等考虑下,7.5代线应是其下一波主要选择,作为上攻电视面板,向下补足显示器面板成本与生产竞争力重要利器。

因此,相较于彩晶出售3代线给胜华,彩晶主要目的在于专精,未来显示终端品牌Hanns.G与面板发展将并重,不再独押面板业务,而华映此次中小尺寸布局,主要则在于寻求更大活路,未来除持续专注OA面板,第二目标应在于小尺寸,而后才求液晶电视面板出货放量的策略应成定局。

至于目前与三星电子(Samsung Electronics)、LG飞利浦(LPL)并列全球前3大液晶面板供货商的友达,面板产品从1英寸到65英寸都有,专业面板供货商角色定位确立,而在中小尺寸布局,未来采专厂专用方式成既定方向。对友达而言,其于2007年初进行大规模组织重整,借以分别满足IT与CE产品需求属性后,随着LG飞利浦宣布8代线建厂计划,友达亦将不落人后,除持续正规战,寻求最大获利目标,更是友达终极方针。

奇美电子在友达购并广辉后,与友达营收差距已扩大,虽然营收规模相对较小,排行老四,但因经济规模已形成,在相关采购成本、获利表现等方面,同样不亚于前3大面板厂。而为出奇制胜,不同于友达偏重在市场既有规格产品线扩充方向,奇美电积极推出创新尺寸面板,通过产品先期投入市场而获取较好利润与商机。而在中小尺寸布局,主要则成立奇信负责。

此外,奇美电透过成立液晶专区,拉拢上、下游业者集结设厂模式,亦让奇美电因产业聚落形成而更有利可图,这亦是奇美电策略布局一大特色。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫