2025年,中国彩电市场在多重压力交织下迎来深度调整期。房地产低迷、消费信心不足等传统压力尚未缓解,智能手机、平板电脑等替代产品对家庭娱乐场景的分流效应进一步凸显,成为市场下行的诱因之一。然而,在整体规模萎缩的背后,市场结构正在发生深刻变革:大屏化、节能化、高端化成为产品升级的核心主线,渠道格局呈现线上线下分化与融合并存的特征,Mini LED等关键技术的加速普及则为行业注入新的增长动能。中国彩电市场规模表现

2025年中国彩电市场的核心特征是“总量探底、结构优化”。在整体零售量大幅下滑的背景下,市场需求向大尺寸、高能效、高端化产品集中,行业均价稳步提升,形成了“量跌价升”的良性调整态势,一定程度上对冲了规模萎缩对行业利润的冲击。

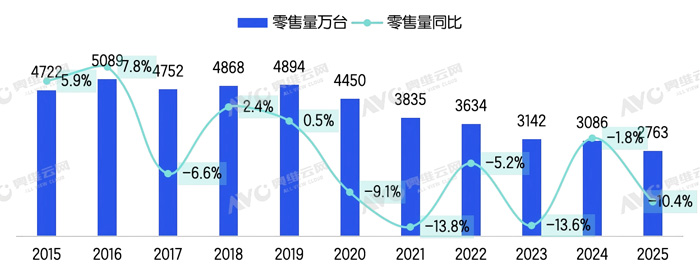

整体规模:全年零售量规模创新低,上下半年走势分化

数据显示,2025年中国彩电市场零售量为2763万台,这一数据不仅较2024年下滑10.4%,更创下了近10年来的最低纪录。市场下行的压力贯穿全年,但上下半年呈现出明显的分化特征:上半年受益于2024年第四季度启动的“国补”政策余温,市场需求得到一定支撑,零售量达到1375万台,同比微增1.8%;进入下半年后,随着国补政策额度短缺、刺激效果退坡等影响,市场迅速转入下行通道,下半年零售量仅1388万台,同比大幅下降20.0%。

中国彩电全渠道零售量规模(万台)

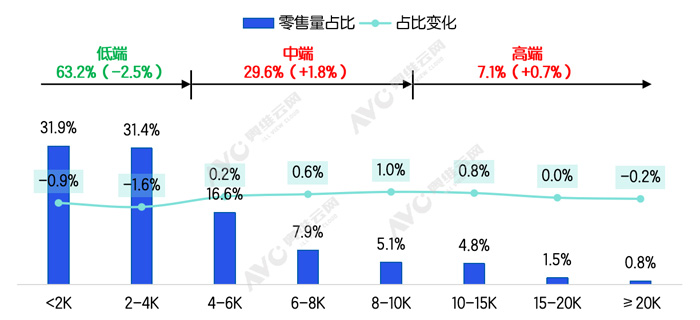

结构特征:高端化成为市场确定性发展趋势

在经济与居民收入水平持续提高的情况下,高净值人群的规模与数量也在不断上升,这类人群通常具备高消费能力、追求高品质、重视个性化等特点。所以,产品高端化已是家电市场明确的发展走向,聚焦高端也会是家电产业未来极为确定的增长路径。奥维云网(AVC)推总数据显示,2025年全渠道4000元以下市场的零售量份额为63.2%,较去年同期下滑2.5%;4000至10000元价格段区间产品零售量份额为29.6%,较去年同期增长1.8%;而10000元及以上市场的零售量份额较2024年提升0.7个百分点,达7.1%。通过数据对比可以发现,高端市场成为推动整个彩电行业增长的重要动力之一。这一趋势不仅反映了消费者对产品性能和体验的更高追求,也预示着未来市场将继续向高端化、智能化方向发展。

2025年彩电市场分价格段零售量结构及变化

从产品端看,五大趋势引领彩电市场迭代变革。在2025年彩电市场中大屏化、技术化、场景化、艺术化、绿色化五大趋势得以延续,并在全年中表现出强劲的增长势头,共同推动彩电市场向价值高地进行深化。

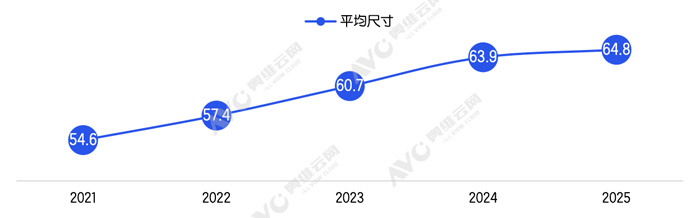

彩电市场重点尺寸表现

尽管整体市场低迷,但存量换机用户的需求升级趋势极为显著,大屏化已成为不可逆的主流方向。2025年,中国彩电市场平均尺寸逼近65英寸,较2024年的63.9英寸进一步提升,创下行业新高。这一变化背后,一方面是消费者对沉浸式影音体验的追求,大尺寸电视能够更好地满足家庭观影、游戏、健身等多元化场景需求;另一方面,面板厂良率提升与成本控制优化,推动大尺寸产品价格持续下探,降低了消费者的购买门槛。

中国彩电市场平均尺寸走势(英寸)

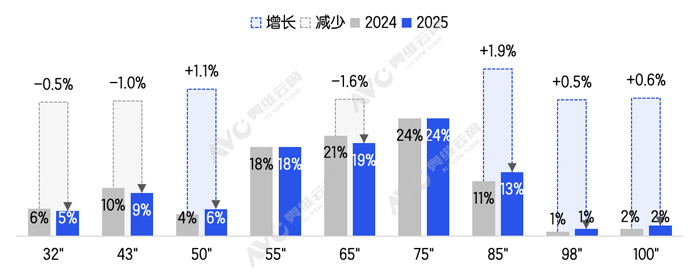

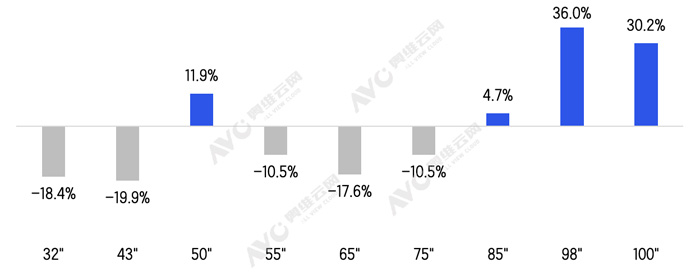

从具体尺寸格局来看,2025年零售市场前四大畅销尺寸全部集中在55英寸及以上,形成了“75英寸领跑、65英寸紧随、55英寸兜底、85英寸突围”的清晰格局。奥维云网(AVC)推总数据显示,2025年中国彩电市场75英寸产品以24%的零售量占比蝉联第一大尺寸,领先65英寸5个百分点;65英寸、55英寸产品零售量占比分别以19%、18%的占比位居第二、三位;85英寸则跻身第四位,零售量占比达到13%。

2024-2025年中国彩电市场重点尺寸零售量结构及变化

值得注意的是,85英寸及以上超大尺寸成为市场的核心增长极,其中85英寸、98英寸、100英寸的零售量占比较2024年分别提升1.9、0.5和0.6个百分点,分别达到13%、1%和2%,市场份额取得明显扩张。与此同时,在规模上也取得了显著增长,2025年中国彩电市场重点尺寸中实现规模增长的主要集中的85英寸及以上产品,其中98英寸和100英寸产品的零售量增速最快,分别达36.0%和30.2%。

2025年中国彩电市场重点尺寸零售量同比

彩电市场显示技术表现

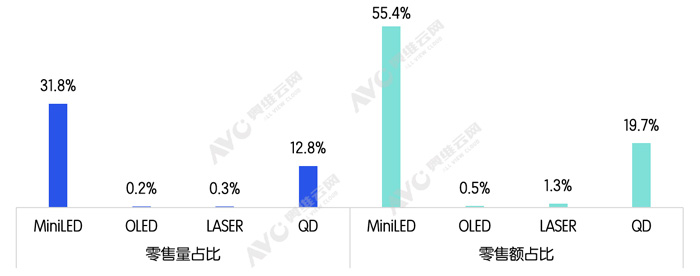

在消费升级与技术迭代的双重驱动下,中国彩电市场正从“规模扩张”转向“价值升级”,显示技术的迭代速度直接决定了市场的发展进程。当前市场中,Mini LED、量子点(QD)、OLED、激光电视(LASER)四大技术呈现出明显的分化特征。奥维云网(AVC)推总数据显示,2025年Mini LED电视零售量占比达31.8%;零售额占比达55.4%,成为在量、额维度均遥遥领先的技术路线。这一表现并非偶然,而是技术成熟度、消费需求与厂商布局共振的结果。2025年量子点(QD)电视零售量占比达12.8%;零售额占比达19.7%,零售量和零售额占比的差距较Mini LED电视而言相对更低,反映出其“中端走量、高端突破”的双渗透特征。相比Mini LED与量子点的强势表现,OLED和激光电视的市场份额相对低迷。奥维云网(AVC)推总数据显示,2025年OLED电视零售量占比达0.2%;零售额占比达0.5%。国内市场Mini LED电视的加速普及对OLED电视形成一定竞争挤压。2025年激光电视零售量占比达0.3%;零售额占比达1.3%。随着超大尺寸平板电视如98英寸、100英寸甚至110英寸及以上产品的相继问世,在一定程度上带给了消费者购买超大屏幕电视的第二个选择。

2025年中国彩电市场显示技术产品细分类型占比

彩电市场屏刷参数表现

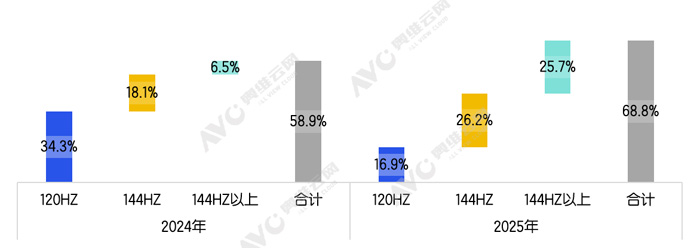

近年来,彩电产品的发展呈现出明显的场景化趋势,针对不同使用环境和用户需求进行深度定制。其中,观影和游戏作为家庭娱乐的两大核心场景,受到了市场和消费者的广泛关注。伴随着显示技术的不断突破,高刷新率成为提升视觉体验的关键指标之一。奥维云网(AVC)推总数据显示,2025年中国彩电市场120HZ及以上产品销量渗透率已达68.8%,其中144HZ作为更高阶刷新率的主流参数,全年销量为724万台,同比增长29.6%。2024-2025年中国彩电市场刷新率零售量结构

彩电市场能效等级表现

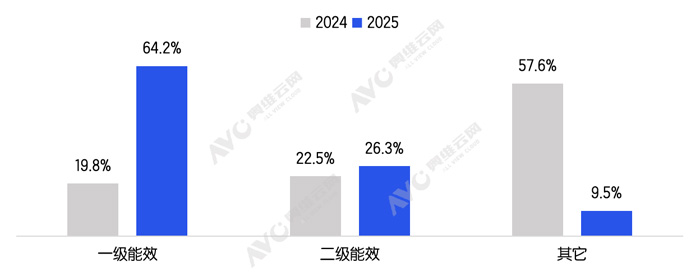

在国家大力推行的以旧换新政策引导下,绿色节能已成为2025年彩电行业发展的主要趋势和核心方向之一。这一趋势不仅积极响应了国家以旧换新政策中对节能环保产品的明确要求,更成为各大彩电品牌提升产品核心竞争力和市场份额的重要战略举措。奥维云网(AVC)推总数据显示,2025年彩电市场一级能效产品零售量占比高达64.2%,较去年全年提升44.3个百分点。高效节能的产品不仅能够显著帮助消费者减少长期使用过程中的电费支出,降低总体拥有成本,还高度契合国家以旧换新政策和“双碳”战略目标的环保要求。因此,这类产品在市场上不仅获得了更多消费者的认可和青睐,同时也得到了政府相关补贴和政策支持,实现了经济效益与社会效益的双赢。2024-2025年中国彩电市场能效等级产品零售量结构

彩电市场艺术产品表现

值得关注的是,艺术化电视成为2025年场景化产品的全新增长热点,凭借“形态隐形化、家居一体化、材质艺术化、内容丰富化”的核心特征,精准契合消费者对家装美学与情绪价值的双重需求。市场表现层面,奥维云网(AVC)监测数据显示,2025年彩电市场全渠道无缝贴墙电视零售量达61万台,市场规模同比增长150.4%,成为存量市场中的关键增长极之一。综上,2025年中国彩电市场在多重压力下持续探底,整体规模延续下行态势,但市场结构分化显著,大屏化、技术高端化成为核心突围方向。展望2026年,中国彩电市场仍将处于深度调整周期,下行压力难以根本缓解。据奥维云网(AVC)预测,2026全年中国彩电市场零售量将达2706万台,同比下降2.1%;零售额为1090亿元,同比下降7.5%。尽管整体规模持续收缩,但市场结构性机会依然存在,对于品牌而言,唯有持续深耕技术创新、优化产品结构,方能在存量竞争中巩固优势,穿越行业调整周期。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫