近日,已在上交所科创板上市(股份代号:688141)的杰华特微电子股份有限公司(JOULWATT TECHNOLOGY CO., LTD.)发布公告成,公司正在进行申请境外发行股份(H股)并在香港联合交易所有限公司(以下简称“香港联交所”)主板上市(以下简称“本次发行”)的相关工作。公司已于2025年5月30日向香港联交所递交了本次发行的申请,并在香港联交所网站刊登了本次发行的申请资料。

根据公司本次发行的时间安排及香港联交所的相关规定,公司已于2026年1月13日向香港联交所重新递交了本次发行的申请,并于同日在香港联交所网站刊登了相关更新文件。该申请材料为公司按照香港联交所及香港证券及期货事务监察委员会的要求编制和刊发,为草拟版本。

公司概况:虚拟 IDM 模式奠定技术根基

杰华特成立于 2013 年,以虚拟 IDM 模式运营,核心聚焦模拟集成电路的研发与销售,同时与晶圓厂深度合作推进生产。不同于传统无晶圆厂模式,公司自研 BCD(双极型晶体管 - CMOS-DMOS)工艺平台,涵盖元件库、技术标准及工艺设计包(PDK)三大核心组成,可直接设计及控制晶圆厂关键生产步骤,形成 “工艺 - 设计 - 系统定义” 的完整技术体系。

截至 2025 年 10 月 31 日,公司及子公司提供约 3400 款可供销售的集成电路产品型号,其中电源管理集成电路产品超 2100 款,同时持续拓展信号链集成电路产品以丰富组合。产品广泛应用于通讯、消费电子、工业、计算与存储、汽车电子及新能源等多元领域,已成为各行业头部企业的合格供应商。

市场表现:多领域排名领先 收入稳步增长

根据弗若斯特沙利文数据,2024 年杰华特在国内模拟集成电路市场表现亮眼:

中国模拟集成电路市场全球排名第 13,市场份额 0.9%;

电源管理集成电路领域全球排名第八、中国第四,市场份额 1.3%;

DC-DC 集成电路领域全球排名第六、中国第二,市场份额 1.9%;

通讯市场电源管理集成电路全球排名第五、中国第二,市场份额 3.0%;

计算与存储市场电源管理集成电路全球排名第六、中国第二,市场份额 1.1%。

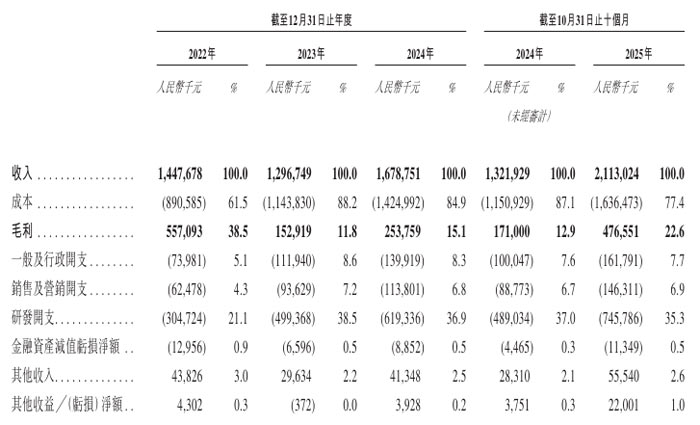

财务数据显示,公司收入呈稳健增长态势。2022 年至 2024 年,收入分别为人民币 14.48 亿元、12.97 亿元、16.79 亿元;截至 2025 年 10 月 31 日止十个月,收入进一步增至 21.13 亿元,主要得益于下游市场需求增长及新产品市场份额扩大。研发投入持续加码,同期研发开支分别为 3.05 亿元、4.99 亿元、6.19 亿元及 7.46 亿元,占各期总收入比例均超 21%,截至 2025 年 10 月 31 日,研发人员达 1195 名,占员工总数 61.7%,其中 58.7% 拥有硕士及以上学历。

竞争优势:技术、产品与生态多维赋能

技术模式优势:虚拟 IDM 模式兼具轻资产灵活性与制造自主性,自研工艺平台可实现产品性能优化,相同工艺节点下具备导通电阻低、功率密度高、能耗低等优势,打破传统晶圆厂通用工艺限制。

产品创新优势:在计算与存储领域率先推出 30A-90A DrMOS 产品及 Intel VR14 规范多相控制器等;汽车电子领域突破 ASIL-D 最高功能安全等级,推出电子驻车系统预驱集成电路等车规级产品,填补国内细分领域空白。

生态合作优势:与全球头部晶圆厂、封测服务商建立稳定合作,同时与下游行业龙头客户形成长期伙伴关系,构建覆盖研发、生产、销售的完整产业生态。

上市愿景:深耕全球市场 强化核心竞争力

杰华特表示,此次赴港上市旨在进一步进入国际资本市场,增强海外融资能力,优化国际品牌形象,助力全球化战略推进。公司计划将募资净额用于新兴行业预研、产品组合丰富、海外销售网络完善、战略性投资及并购、一般营运资金等方面。

未来,公司将持续深化虚拟 IDM 模式优势,聚焦 AI、计算与存储、汽车电子和新能源等新兴增长领域,通过技术创新与产品迭代,巩固行业地位,推动中国模拟集成电路产业高质量发展。

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫