鸿合大股东及一致行动人的战略级股权出售尘埃落地。令业界没有想到的是,这次不是另一家显示企业或者纯资本运作企业接受鸿合的相对控制权:从资本穿透角度看,奇瑞成为了鸿合新的最大话事方。此外,基于股权穿透逻辑,鸿合与立讯、芜湖国资的关系也达到战略级。

对此,有猜测认为,或许车载业务,或者与立讯有关的其它显示类业务,将成为鸿合下一阶段突破的方向。

新业务解决发展上限问题

2010-2025年鸿合的核心业务经历了剧烈的转型。2010年之前主要是投影机代理和渠道、2010年之后持续加强自主品牌产品和软硬件研发能力建设,在电子白板、自主投影品牌、交互平板等产品上获得突破。2015年之后,交互平板产品逐步成为鸿合最核心的“产品类”。2020年之后,基于液晶显示技术的品类、交互平板等在鸿合业务中的占比持续扩大。

拉长的时间线可以看到,鸿合始终在试图突破原有产品类和业务类的天花板。市场范围从作为代理商专注国内大陆,走向全球市场,尤其是在美国交互平板市场站稳了脚跟。产品范畴从投影为中心,向液晶交互为中心转型,成功实现核心品类替代。商业模式从渠道服务向原研产品、自主品牌产品升级,中间也经历过OEM代理制造业务的尝试。

可以看到“求变”这方面,鸿合不可谓不努力。但是,目前以液晶大屏显示和交互平板为核心的赛道,却并非“坦途”。一方面,这条赛道的竞争者太多。除了传统教育显示、商显品牌之外,也包括新型行业巨头如希沃、MAXHUB等;更有大量ICT品牌进入这一市场,如海信、AOC或者华为;还有面板企业亲自操刀,如友达、京东方、TCL华星等。

“交互平板赛道不是不好,只是过于拥挤、竞争颇为内卷”!业内人士指出,在这样的基础上,行业企业的战略选择并不多。即必须通过做大而实现做强,通过规模效益实现成长天花板的突破。其原理就是,依托LED、液晶、投影等多种显示技术,进入更广阔更多元的“显示场景”和全球市场。

在这些多元显示场景中,除了商用大屏、家用和个人消费电子品类外,车载是一个巨大的新兴的快速发展的市场。例如,天马微电子表示,公司车载业务2024年实现营收同比增长超 40%,强劲的增长态势凸显了其在车载显示市场的领先地位。据Omdia数据显示,2024年全球汽车显示屏面板市场出货量达到了2.32亿片,相较于前一年度增长了6.3%。

此外,车载显示还有一个特点,即“品类多”。不仅是有传统显示屏,还有车载数字大灯、HUD等投影系统。车载显示应用也可分为车内和车外两部分。根据车载屏显装载位置的不同,车载屏显包括仪表屏显、抬头屏显(Head-Up Display,简称HUD)、后视镜屏显、中控屏显、副驾驶、后排娱乐屏显、数字大灯、像素化照明辅助屏、车载玻璃透明显示屏等等。

“全球一年9000万辆车,每辆车内外5块显示功能,那就是近5亿块的市场,价值大约5000亿元人民币!”业内人士保守估计,数字智能时代,车载空间的显示应用市场将持续成长,目前只是开始。

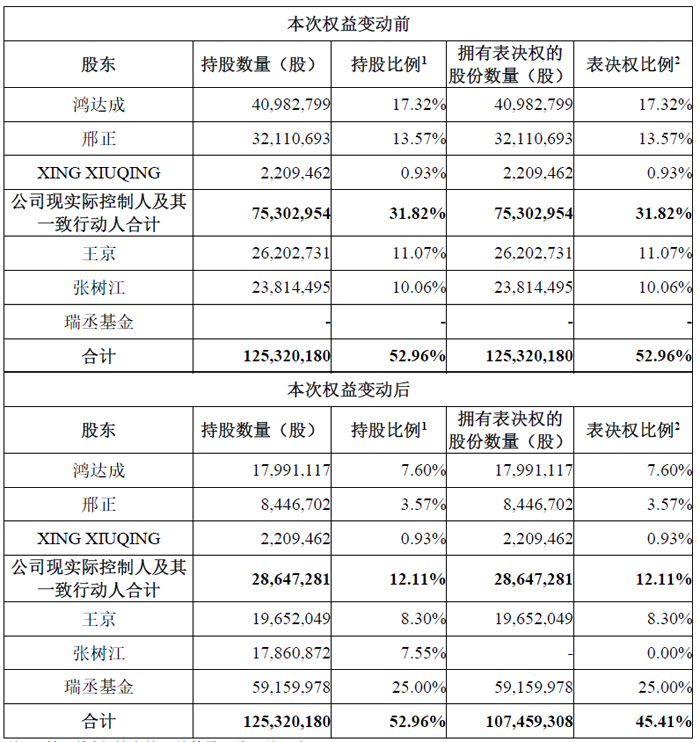

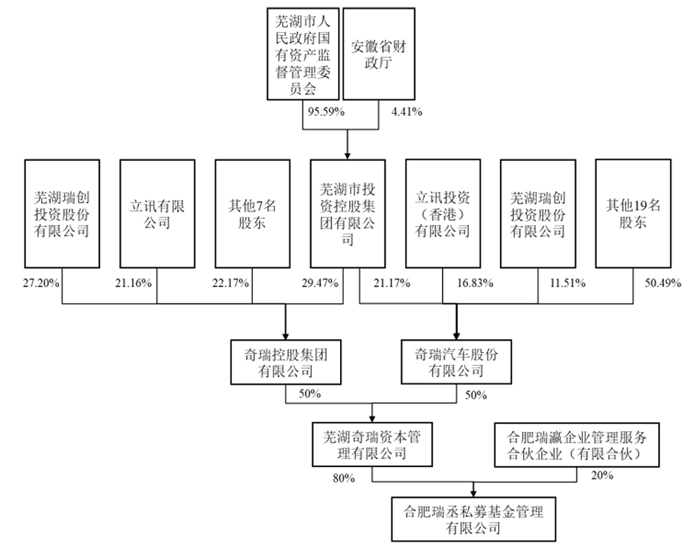

在这样的背景下,合肥瑞丞私募基金管理有限公司获得鸿合科技25%的股份,成为第一大股东。而瑞丞私募背后则是奇瑞体系,不难让人联想这是鸿合科技在持续突破产品和市场天花板的过程中,向车载进军的布局;也是奇瑞构架具有一定自主度的车载显示乃至电子产品“品牌化供应链”的一步布局;同时,作为奇瑞系的重要参股方立讯电子和鸿合科技之间未来或有更多的交集可能存在。

打破能力边界,鸿合、奇瑞、立讯、芜湖国资如何相互赋能

这次鸿合股份交易,为其引入了奇瑞、立讯、芜湖国资三个全新的背景板。鸿合此前在交互显示技术、液晶显示技术、交互应用软件和投影光学设计方面拥有一定的积累。这些都可以成为进入更广阔显示或者电子产品场景的基础。同时作为上市公司、25年以上历史的显示业企业,鸿合也拥有一定软实力和品牌价值。

奇瑞作为民族车企的代表,当然在车载电子和车载显示上拥有“内部市场”优势。在进入鸿合科技的同时,奇瑞投资12.8亿成立了智能科技公司:安徽奇瑞智能科技有限公司。据悉该公司主要目标是响应智能化、网联化车辆创新发展趋势,推动技术链迭代与整合。可见奇瑞在车载的电子、智能、显示、网联等领域的落子不是孤例,而是一种系统化的战略。

立讯则构建了果链、花链和车链为标志的覆盖消费电子、车载电子、AI智能和通信的庞大成长战略。其更在汽车赛道通过41亿元巨资收购全球线束产业龙头德国莱尼打通欧洲供应链,加速全球化布局。车链业务成为近三年来立讯的主要增量点之一,也是最具爆发性的业务点。在车载,立讯正在实现从“代工依赖”向“技术卡位”的战略跨越,未来是不是进一步升级为“品牌主导”值得关注。

从芜湖国资角度看,其一直重视新型显示产业的战略价值。此前曾希望引入日本JDI的OLED面板新项目。这次通过奇瑞系对鸿合科技的布局,也算是在显示终端品牌市场实现进一步落子。

进一步回到车载显示市场的规律上,这是一个高度“品质化”的供应市场。其甚至可与航空电子产业媲美,已经成为全球能够孕育“路径小冠军”的特殊产业。由于车辆消费,消费者对品牌价值的高度认可,这让车载显示、车载电子、车载智能只有“代工”远远不够:比如宁德时代、潍柴集团、爱信精机、米其林、博世、电装、采埃孚、摩比斯、大陆等都是车辆产业链知名供应商、品牌供应商。一定角度看,一辆车就是一个“铭牌展销场”。

同理,车载显示的未来也会是高度品牌化的。而不是简单的OEM代工。鸿合、奇瑞、立讯、芜湖国资这个新组合,是否能共同打造一个在车载电子/显示领域具有技术壁垒和品牌认知的“价值型供应商”呢?如果这么干了,那么其符合这几个合作方的既有战略、比较优势,以及车载市场的行业规律。

后记:当然,鸿合科技可能进入车载市场,目前还只是一个“猜测”!但是,对于不断在努力突破成长天花板、寻找升级新赛道的鸿合,其真的不眼红目前火爆发展的车载显示业务吗?相信,这个问题的答案并不难给出。对于鸿合科技而言,必须突破现有业务的竞争框架,实现更具创新力和规模优势的海内外成长。

一场面向未来、突破重围的战略跃迁。这是行业期待的鸿合科技的质变。但是,为鸿合打开一扇通往车载显示这片浩瀚蓝海的大门并不容易。包括,鸿合的技术储备如何适配车载、奇瑞的“内部市场”与联合研发、立讯的精密制造与供应链整合、车规认证与品质门槛、技术迭代与创新压力、客户多元化风险等等,都存在未知数,甚至目前鸿合是否进军车载都还只是停留在业内人士的猜测阶段。

但是,路途中的荆棘不能否定剑指车载显示,谋求价值跃升,对于鸿合科技的必然吸引力。显示产业中的所有品牌都面临,从显示硬件商向智能空间解决方案提供者的蜕变大考。车载是办公、教育、居家与公共空间之后,不可不认真思考的“战略阵地”。是驶向星辰大海,还是困于浅滩,新鸿合需要答案。

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫