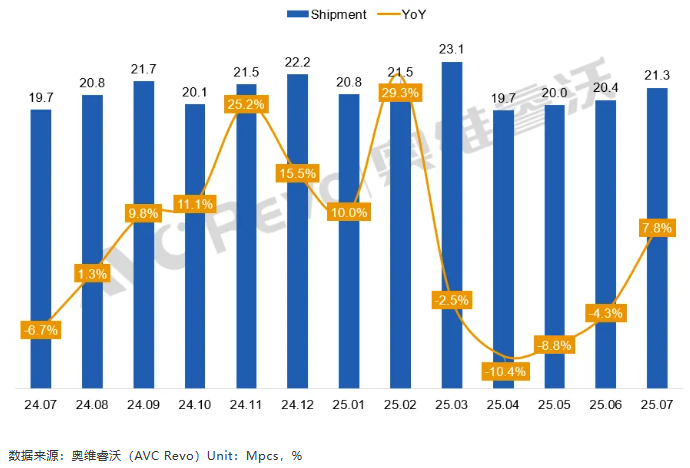

进入7月,电视品牌厂面板拉货转向积极,TV面板出货环比强势增长,逆转二季度的低迷趋势。根据奥维睿沃(AVC Revo)《AVC产业链-全球电视面板产销存月度报告》,7月全球电视面板出货量21.3M,同比上升7.8%,环比上升4.2%。其中,LCD电视面板出货20.7M,同比上升7.3%,环比上升5.4%;OLED电视面板出货0.6M,同比上升29.7%,环比下降26.6%。尺寸结构方面,32/55/75寸及超大尺寸同比增长,平均尺寸为51寸,环比下降0.1寸,出货面积为15.2Mm²,同比上升7.3%。

24.07-25.07全球电视面板出货情况及同比变化

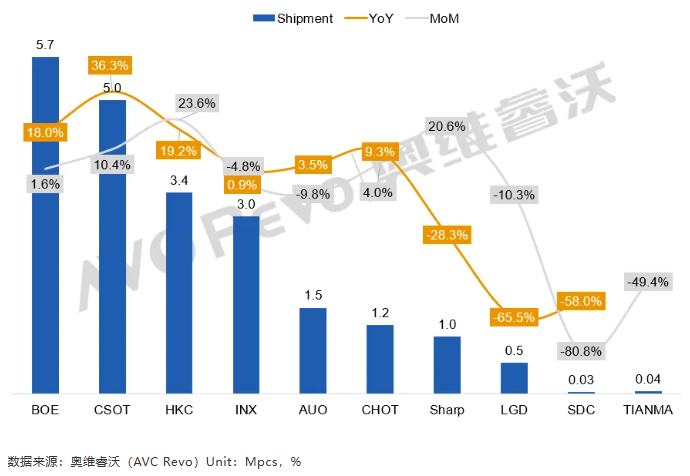

面板厂出货方面:除日韩系面板厂外,其他面板厂出货量同比均呈增长趋势,陆系面板厂出货同比强劲增长,台系面板厂出货同比温和增长。

BOE(京东方):7月TV面板出货5.7M,同比增长18.0%、环比增长1.6%,出货量继续位居行业首位。从尺寸结构来看,32/55寸出货量同环比大幅增长。受到国内品牌和代工厂客户的下半年备货拉动,整体出货量维持高位。

CSOT(华星):7月TV面板出货5.0M,同比增长36.3%,环比增长10.4%,出货量排名第二。其中32/55/65寸出货量同环比大幅增长。T11工厂并入以后,86寸出货量逐渐增加。在品牌客户的备货拉动下,出货量迎来增长。

HKC(惠科):7月TV面板出货3.4M,同比增长19.2%,环比上升23.6%,排名上升至第三。尺寸结构方面,32/40/55寸出货量同环比大幅增长,43寸出货量同环比降幅较大。50 FHD面板出货逐步增加,单月出货量170K。

INX(群创):7月TV面板出货3.0M,同比增长0.9%,环比下降4.8%。其中,32/40寸出货量环比下降明显。

AUO(友达):7月TV面板出货1.5M,同比增长3.5%、环比下降9.8%,主要由于32寸出货量同比增长但环比下降,波动幅度较大。

CHOT(彩虹光电):7月TV面板出货1.2M,同比增长9.3%、环比增长4.0%。从尺寸结构来看,中小尺寸出货量同比收缩,55/85寸出货量同环比增长较好。65寸已小批量出货,9月开始大规模量产。

Sharp(夏普): 7月TV面板出货1.0M,同比下降28.3%,环比上升20.6%。G10.5工厂43/75寸同环比出货量增长,65寸出货量稳定。

LGD(乐金显示):7月OLED面板出货0.5M,整体出货同比下降65.5%,环比下降10.3%,其中OLED出货同比上升50.0%,OLED产品实现全尺寸段出货量同比增长。

SDC(三星显示):7月QD OLED面板出货3.4万片,受到客户备货节奏影响,同比下降58.0%,环比下降80.8%。

TIANMA(天马):7月面板出货量4.3万片,目前量产50寸,也在规划43、65等尺寸。

2025年7月全球电视面板厂出货排名

经历今年Q2 TV品牌端快速去化库存以后,中国品牌快速恢复采购量,为下半年的促销期备货,以及全年销售目标的冲量做准备。面板厂将持续提升稼动率,8/9月出货量计划将逐月提升。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫