2025年上半年,全球大尺寸液晶电视面板市场呈现出稳中有升的态势。根据RUNTO数据显示,全球大尺寸液晶电视面板出货量达到120.5M片,同比上涨1.8%;出货面积为88.8M平方米,同比上涨1.9%。平均尺寸为49.4英寸,与2024年同期基本持平。尽管全球经济环境复杂多变,但液晶电视面板市场依然保持了稳定的增长势头,尤其是在中国大陆厂商的强势推动下,行业格局进一步重塑。

大陆四家面板厂 市占率高达70.6%

中国大陆面板厂商的表现尤为亮眼,四家主要面板厂,包括BOE(京东方)、CSOT(华星光电)、HKC(惠科)等的出货总量达到8510万片,同环比分别增长9.0%和7.0%,合并市占率高达70.6%,同比提升4.6个百分点,环比提升3.6个百分点。这一数据充分展现了中国大陆面板厂商在全球市场中的主导地位,尤其是在技术升级和产能释放的双重驱动下,其竞争力进一步增强。

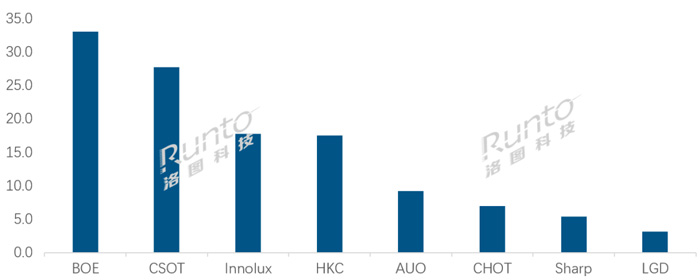

具体来看,BOE(京东方)继续稳居行业第一的位置。2025年上半年,其出货量约为3300万片,同比大幅增长17.3%,增幅远超行业平均水平;环比增长4.6%,市场份额达到27.4%,同比提升3.6个百分点。BOE的快速增长得益于其在高世代线产能上的持续投入,以及对高端产品线的优化布局。尤其是在8K、Mini LED等高端领域的突破,使其在市场竞争中占据了先机。

排名第二的CSOT(华星光电)上半年出货量约为2770万片,同比增长13.6%,环比大幅增长16.6%,市场份额为23.0%,同比提升2.4个百分点。CSOT的快速崛起与其在技术研发和产能扩张上的持续投入密不可分。特别是在G10.5代线的量产推动下,其大尺寸面板的供应能力显著提升,跻身行业头部阵营。

值得一提的是,今年4月,LGD和TCL科技(TCL华星光电母公司)完成了广州LCD工厂的交割,这对下半年及全年TCL华星的业绩将带来重要影响。

相比之下,台系厂商的表现则呈现出分化态势。Innolux(群创)上半年出货量约为1780万片,同比增长5.6%,排名上升至第三位。其增长主要得益于对产品结构的调整,尤其是在中高端市场的发力。而HKC(惠科)则因材料供应问题以及产品策略调整,出货量同比下降5.6%,约为1750万片,以微弱差距排名第四。HKC主动缩减43英寸面板的供应,转而增加50英寸产品的比重,这一策略虽然短期内影响了出货量,但从长期来看,有助于优化其产品结构和盈利能力。

另一家台系厂商AUO(友达)的表现令人瞩目。上半年出货量约920万片,同环比分别增长18.6%和6.4%,同比增幅位居全行业第一,市占率为7.6%,较去年同期提升1.1个百分点。友达的增长主要得益于其在车载显示和高端IT面板领域的优势,以及对大尺寸电视面板市场的精准布局。

大陆厂商CHOT(彩虹光电)的表现相对平稳。上半年出货量约690万片,同比下降2.1%,环比增长4.9%。作为仅有一条G8.6产线的厂商,CHOT在产能规模上与其他头部企业存在一定差距,但其在细分市场的专注和效率提升,仍为其赢得了稳定的市场份额。

日系厂商Sharp(夏普)的处境则较为艰难。2025年上半年,其大尺寸面板产线仅剩位于中国广州的超视界G10.5工厂,出货量约为540万片,同环比分别大幅下降38.5%和18.3%,市占率仅有4.5%,同比大幅下降2.9个百分点。Sharp的衰退与其战略调整密切相关,尤其是在全球面板行业竞争加剧的背景下,其产能收缩和市场份额下滑已成为不争的事实。

从行业整体来看,2025年上半年的大尺寸液晶电视面板市场呈现出以下特点:

中国大陆厂商主导地位巩固,BOE、CSOT等厂商通过技术升级和产能扩张,进一步提升了市场份额,全球面板行业的重心持续向中国大陆转移。

产品结构优化成为关键,随着消费者对更大尺寸、更高画质的需求增长,面板厂商纷纷调整产品策略,减少中小尺寸面板的供应,增加50英寸及以上产品的比重。

技术升级推动高端化,Mini LED、8K等高端技术的普及,为面板厂商提供了新的增长点,同时也加剧了行业内的技术竞争。

供应链波动影响局部表现,部分厂商因材料供应问题或产能调整,短期内出货量受到一定影响,但长期来看,灵活应对市场变化的能力将成为竞争的关键。

产能扩张与产品结构优化的双轮驱动 大尺寸成趋势

中国大陆面板厂商的崛起路径呈现鲜明特征,一方面通过高世代线建设实现规模优势,另一方面以创新技术撬动高端市场。京东方在合肥投建的10.5代线已成为全球最大的液晶面板生产基地,月产能达12万片基板,可经济切割65英寸、75英寸等大尺寸面板。TCL华星在深圳的t7工厂则专注于8K超高清及Mini LED背光技术,其推出的"星曜屏"系列产品将对比度提升至百万级,成功打入高端电视市场。这种"产能+技术"的组合拳,使得中国厂商在三星显示逐步退出LCD领域后,快速填补了市场空白。

市场需求的变化正深刻重塑面板行业的产品策略,随着娱乐需求升级,消费者对75英寸、85英寸等大尺寸产品的偏好显著增强。中国厂商敏锐捕捉到这一趋势,近5年京东方将中小尺寸面板产能降低,同时将8K分辨率产品及大尺寸大比例提升。另一方面,TCL华星则与索尼、海信等品牌建立战略合作,专门开辟85英寸以上超大尺寸生产线。

在显示技术迭代的关键窗口期,中国厂商也展现出强大的创新动能,例如,京东方开发的AM-Mini LED技术实现2304分区控光,使HDR效果达到专业监视器水准,已应用于华为旗舰智慧屏产品。再例如TCL华星推出的"8K+Mini LED"组合方案,通过自主研发的驱动IC将功耗降低30%,成功解决超高清显示能耗痛点。值得注意的是,技术竞争已延伸至产业链上游,京东方投资的Micro LED中试线即将量产,有望在下一代显示技术领域继续领跑。

后记:2025年面板产业或将出现变局,原LGD的广州LCD工厂业绩纳入CSOT,将推动CSOT冲刺问鼎的可能性。今年Q1,天马的厦门TM19开始出货50英寸LCD面板产品,这条8.6代线是天马首条专精于中小显示领域的高世代面板产线,也将影响全年的走势。

全球大尺寸液晶电视面板市场仍将保持温和增长态势。随着新兴市场的需求释放和高端产品的渗透率提升,行业规模有望进一步扩大。与此同时,中国大陆厂商的领先优势或将进一步巩固,而其他地区的厂商将会受到更大的挤压,如何通过技术创新或细分市场突破,寻找新的增长空间,将是一大挑战。

全球面板产业变迁,中国大陆厂商的崛起既是制造业升级的缩影,也折射出"中国智造"的战略定力,从追赶者到领跑者的角色转换过程中,技术自主创新与市场快速响应已成为最核心的竞争力。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫