随着人工智能、显示技术和人机交互技术的快速发展,全球扩展现实(XR)设备市场正在经历一场深刻的变革。

而在中国消费级市场,近年来,XR行业的发展呈现出了明显的分化:增强现实(AR)设备凭借其轻量化设计和现实场景融合能力实现高速增长;而虚拟现实(VR)设备则因内容生态匮乏和场景局限持续低迷。

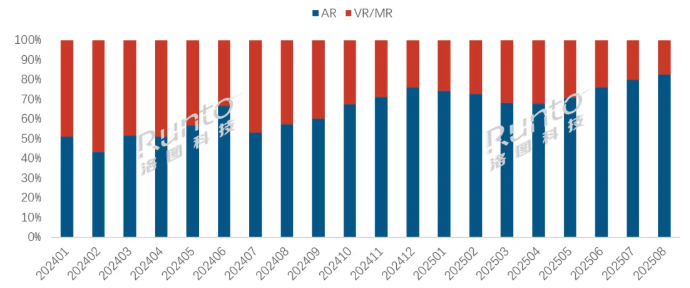

聚焦到以京东、天猫等为代表的传统主流电商平台上,根据洛图科技(RUNTO)线上数据显示,2025年前8个月,中国消费级XR设备的零售量为20.6万台,其中VR/MR仅为5.3万台,同比下降17.1%;AR达到了15.3万台,同比大涨95.5%。看似平稳的XR整体市场的增长之下,是VR/MR与AR设备截然不同的发展轨迹。

事实上,VR/MR的这一颓势自2023年以来就在显现,主要归因于两个核心痛点:一是目前VR内容仍以游戏为主,占比超过70%,缺乏跨领域的杀手级应用;二是笨重的硬件设计使得设备难以满足消费者对便携性和多场景应用的需求。2025年更是陷入“新品荒”与“内容荒”的双重困境。

行业灯塔苹果公司发布的MR产品Apple Vision Pro,因近3万元的高定价、过于沉重和生态适配不足而未能打开市场。就在一周前,更是暂停了原定于2027年发布的消费级改版机型计划,开始转向于AI眼镜。

至今年8月,VR/MR设备在线上XR设备市场的月度占比已从2024年初的五成降至不足两成。

2024-2025年 中国XR线上市场分产品月度销量结构

AR市场的增长驱动力在于产品的轻便性、便携性,以及与现实场景的融合能力。此外,AR眼镜的产品能力和使用体验的提升也受益了技术和供应链的发展。

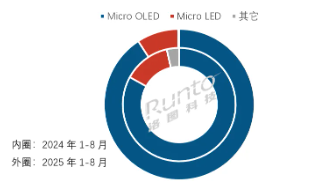

在显示技术方面,Micro OLED凭借更高的像素密度等优势,成为AR眼镜绝对的主要方案。洛图科技(RUNTO)线上数据显示,2025年1-8月,Micro OLED在AR线上市场的占比高达90.8%,较2024年同期增长了7.8个百分点。

2025年1-8月 中国AR设备线上市场显示技术销量结构

在交互方面,诠视科技推出的SeerLens ll B50H MAX MR头显搭载4目VSLAM算法,将空间定位延迟降至3毫秒。千景千味发布的SCENTGEN气味大模型,开创了“视觉+嗅觉”的沉浸式新体验。

AR市场规模的增长还离不开AI赋能的正当时,和衍生品智能眼镜的火速兴起。从2024年起,AI大模型对硬件的赋能开始迅速落地,AR设备能够提供更智能的交互体验,例如实时翻译、物体识别和语音助手功能。根据洛图科技(RUNTO)线上数据显示,2025年上半年,AI功能在AR设备线上市场的渗透率达到了33.5%。

与此同时,智能眼镜在技术、资本、销售方面的火热亦对AR设备市场形成了有效带动。国产品牌如雷鸟创新、Xreal、星纪魅族、Rokid等通过差异化产品定位和优化,进一步推动了AR的市场教育。

2025年截至现在,小米、雷鸟创新、联想、李未可、阿里、中国电信、360、老凤祥、KTC康冠等品牌的智能眼镜已经正式发布,字节跳动、三星、理想等来自各个领域的跨界品牌旗下的AI眼镜新品将陆续上市。品牌和机型供给的增多,有效增添了市场活力,并推高了整体规模。

还值得一提的是,2025年以来,在中央和地方政策的鼓励之下,以及官方会议期间,多位重量级企业家代表佩戴国产智能眼镜亮相,也极大的助力了AR产品的破圈。

在最近的8月份,全国新增17条XR相关政策,其中国家层面1条、地方16条。国务院发布的《关于深入实施“人工智能+”行动的意见》明确将AR眼镜等智能终端列为重点发展方向。上海在《“AI+制造”实施方案》中提出对企业采购AR/MR巡检设备给予30%补贴。广东则出台了4条支持政策,位居各地之首。

向后展望,洛图科技(RUNTO)认为,XR市场将向更细分的场景(如工业巡检、文旅体验)、更深度的感官融合(如视觉+嗅觉+触觉)、以及更成熟的国产化供应链方向发展。

VR作为内容消费设备,生态的匮乏在短期内难以解决;而相反,AR眼镜却称得上是内容生产设备,只是还需要在显示效果、输入效率、功耗续航和成本之间找到更好的平衡点。

全年市场规模预测

根据洛图科技(RUNTO)全渠道数据显示,预测2025年全年,中国XR设备(含VR/MR/AR)市场的线上线下全渠道零售量将达到64.6万台,同比上涨20.6%;

智能眼镜(含音频眼镜/可拍摄眼镜/AR)市场的线上线下全渠道零售量则有望接近140万台,同比上涨216%。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫