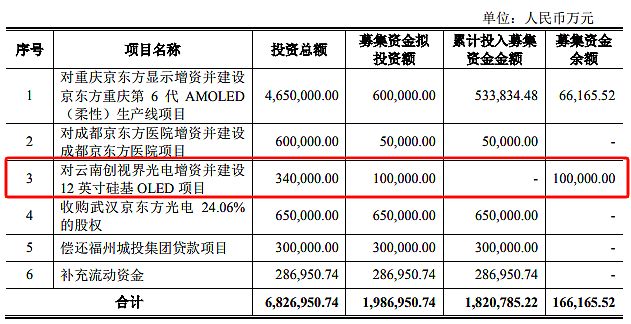

“硅基OLED十年扩张潮后,首个大幅‘缩水’项目。”面对近日京东方公告称,终止对“云南创视界光电增资并建设12英寸硅基OLED项目(以下简称云南创视界硅基OLED项目)”募集资金10亿元的投入,并将资金变更至“京东方第6代新型半导体显示器件生产线项目”资本性支出的“行业大事”,有业内人士表示,这代表了新型显示不同产品和技术路线的“发展趋势差异”。

云南创视界硅基OLED项目受累“AR/VR”疲软

据媒体报道称,云南创视界硅基OLED显示项目,是京东方控股的面向AR/VR产品的微显示芯片项目。目前京东方已投入运营8英寸和12英寸硅基OLED产线(一期),并完成0.39~1.3尺寸的多款高分辨率产品开发、量产出货。

但是,据数据统计显示,IDC《全球AR/VR头显市场季度跟踪报告预测》,截止2023年二季度全球增强现实和虚拟现实头显出货量连续第四个季度下降,2023年二季度的出货量同比下降44.6%。另据维深信息wellsenn XR的调研和跟踪统计,2023年二季度全球VR销量为144万台,同比下降37%,环比下降21%。其中国内市场VR头显销量为12万台,同比下滑65%;海外市场VR头显销量为132万台,同比下滑33%。

“元宇宙可能已经全面熄火!”有媒体报道这样评论目前全球XR市场的变化。但是,与市场终端的疲软不同,上游投资的“堰塞湖”却非常“汹涌”。

例如,宜兴市环科园的湖畔光芯超高清、高亮硅基OLED微型显示器项目计划总投资50亿元,分两期建设,一期总投资超30亿元,总建筑面积超10万平方米,将新建两条12英寸硅基OLED微型显示器生产线,新建生产车间及配套设施约10万平方米,投产后可年产1.31英寸硅基OLED微型显示器900万粒。

近日,超高分辨率硅基OLED微显示器件项目在南京江宁开发区开工建设,预计项目年产值约10亿元;芯视佳12英寸硅基OLED产业园项目在安徽淮南市高新区正式开工,项目总投资65亿元,规划月产能达4000片晶圆。韩国方面,据称科技巨头Meta将与韩国半导体大厂SK海力士及面板厂LG Display合作开发Micro OLED面板;苹果公司亦将与三星合作开发硅基OLED显示产品……

即,与市场终端需求下滑形成对比的是,行业中上游投资还在极速增加。预期未来一段时间内,这些项目将带来“一定的产能过剩”。

此外,亦有专家分析,硅基微显示并不只硅基OLED一条路。目前AR眼镜正在导入硅基micro LED产品,后者在亮度上更有优势。此外,包括硅基液晶(LCOS)、硅基微机电(DLP)也是成熟的硅基微显示技术门类;未来可能还会有硅基QLED、硅基钙钛矿LED等新型材料和应用方案。

所以,对于硅基微显示而言,现在是三个问题:第一是需求不足、第二是已有投资规模很大、第三是潜在不同技术路线竞争。这些问题结合在一起,理性的行业判断就必然是“谨慎为主、等一等市场”。京东方云南12英寸项目二三期暂缓的过程已经有一年多,现在资金拿出来投入其它项目,进一步说明,行业市场对未来不确定性的担忧。

玻璃基板显示,或将是未来“最大受益者”

目前,京东方决定将云南创视界硅基OLED项目十亿元资金变更到“京东方第6代新型半导体显示器件生产线项目”。后者则是京东方面向新兴显示高等级背板需求的投资项目。

据悉,“京东方第6代新型半导体显示器件生产线项目”主要生产1850mm*1500mm尺寸的LTPS、LTPO技术基板。这不是一个传统意义上的LCD或者OLED面板项目,而是一个“基板”项目,即主要是提供高品质的TFT驱动载板。这些载板可以用于多种显示终端产品的开发。例如,(京东方)2.5英寸LTPO LCD VR、AM TFT mini/micro LED等。

“在1英寸以上市场,微显示器件是采用硅基基板还是AM TFT玻璃基的基板,现在并没有定论。”这一市场应该就是京东方北京第6代新型半导体显示器件生产线所说的VR新型应用。另外,三星新一代的室内MICRO LED电视,采用与我国台湾友达合作的LTPS背板制造,这代表了MICRO LED大尺寸显示上的一种高等级背板选择。

某种角度看,京东方10亿元的资金并没有离开“AR/VR”等新型显示应用产品,而只是在背板技术路线上,从“硅基”转移到了“玻璃基”。

同时,行业认为,未来mini/micro LED显示会在“数英寸”级别的市场上,在手机等移动和穿戴设备、车载等高性能领域获得广泛应用。其需要更多高等级AM TFT驱动背板的产能支撑。这也应该是京东方第6代新型半导体显示器件生产线的目标市场之一。

此外,我国台湾地区面板企业群创正在实施面板产线IC封装的“玻璃基封装”项目,并作为其旗下低效率低世代液晶面板线的转型方向。群创表示,所开发的封装技术适合应用于可靠度、高功率输出的车用、功率芯片封装产品,目前已经陆续送样,月产能规划1.5万片。这一应用方向也适合于京东方北京第6代新型半导体显示器件生产线。

由此可以看到,先进玻璃基板现在展现出一定的通吃能力:除了传统的LCD和OLED显示,也在与micro LED快速结合,甚至正在与IC封装等新兴应用整合;并在微显示、可穿戴、车载等市场领域表现出更多活力。

Micro LED或是最后赢家,新型显示的未来如何

据Trendforce 预估,至2026 年 Micro LED 穿透式 AR 智能眼镜芯片产值约为3,830 万美元,2023~2026 年 Micro LED 芯片的年复合成长率约 704%。

分析认为,主动式微显示技术中 Micro OLED 和 Micro LED二者已经形成路线竞争关系。Micro OLED 拥有自发光等特性,但易受限于亮度问题; 除了亮度,Micro LED 在对比度、寿命、省电等规格表现上也优于 Micro OLED;在关键的微型化上采用硅基板技术下,二者基本规格相当。但是,硅基的OLED微显示,产业成熟度和量产进度好于硅基micro LED。

不过,年初曾有消息称,苹果和Meta正在国内寻找Micro LED微显示器件,并已在多家公司下了数笔订单,用于AR眼镜的概念验证(POC),每笔订单规模在50套-100套左右

那么,市场就存在一种可能:因为今天硅基OLED更成熟,所以更多产品选用它;但是未来硅基micro LED发展成熟后,后者会显著快速替代前者。理论上,硅基OLED产线能转产硅基MICRO LED,但是势必导致近半数的设备更替和技术工艺转变。

另一方面,在更大尺寸的显示上,包括彩电的大型尺寸、拼接墙的超大尺寸、手机,车载等中型尺寸上,micro LED也表现出极高的发展可行性。Micro LED不具有烧屏的问题,同时亮度更高、色域更宽,比较OLED显示优势突出。其主要问题也在于产业成熟度不足,特别是巨量转移工艺的成熟度不足。

新型显示,按照用途可以分为大尺寸、中小尺寸、0.X级别的微显示、高亮投影显示(如micro LED像素化汽车前大灯);按照基板技术可以分为树脂型柔性基板、PM PCB/玻璃基板、AM TFT玻璃基板、CMOS硅基基板;按照成像材料可分为液晶LCD、OLED、mini/micro LED、QLED、钙钛矿LED等;按照彩色化可分为单色产品、滤光片彩色化、QD/荧光转化彩色化、直接RGB彩色化等不同方案……

以上这些分类中,涉及的技术差异众多,但是大多数技术具有极高的成熟性。如AM TFT基板、CMOS硅基基板、不同彩色化方案等;但是,在成像材料上,却有着显著的成熟度差异:如LCD是上一代技术、OLED目前较为成熟、micro LED则是快速发展的技术,QLED、钙钛矿LED两个技术则成熟度相对更弱。

因此,如果把这些成熟度不同的技术简单看成“存在依次替代性”关系的技术升级线,那么micro LED替代OLED就是一个“顺水推舟”的过程。从这个角度看,京东方这次的投资计划调整,表面看是从硅基基板转向玻璃基基板,但背后更可能是对OLED和micro LED在微显示和新兴需求上的不同前途的考虑。

综上述,京东方的投资计划调整或许会是一个行业变化的“转折和风向标”。过去10年逐渐爆发的硅基OLED投资可能到达了一个需要重新审视的“需求和技术趋势”节点。未来市场参与者是否转向micro LED等新技术,需要持续观察。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫