近年来商教投影市场的持续萎缩,对行业供给侧冲击剧烈。特别是2022年以来,包括交互平板在内的商教多媒体“新物种”品类都进入“空前下跌”周期,更是让商教投影这一传统产品难以实现逆转。

在整体需求弱势的大背景下,2023年商教投影市场依然符合“低谷中寻找新平衡点”的“L”型周期尾部的特征。不过,这一年行业内的领先企业亦进行了众多技术创新尝试,努力提升商教产品线的未来竞争力。

1. 商教多媒体需求处于宏观低谷期

对于2023年商教投影市场的行业低谷状态,业内判断主要有三个原因:

其一是短期因素。即2020-2021年疫情因素带来的“远程教育和远程办公”的市场透支。这一因素不仅令商教投影机“难逃低谷”,同时也带动交互平板产品在2022-2023年两年有近4成的销量萎缩。

此外,2023年宏观经济形势的不佳,也导致商教投影需求被抑制。特别是商务投影机为代表的企业会议需求市场,深受宏观经济因素影响。其中,出口经济的状态,对于远程会议需求的影响尤为显著。在社会总体CPI和PPI处于低位的状态下,众多行业企业利润水平向下,限制了办公设备采购热情。

其二是长期因素。主要包括市场竞品和需求变化。后者如教育市场受到“普及基数高”、“新生人口下降”等影响,出现了潜在需求量的下滑。

另一方面,差异性的“竞品”竞争压力也导致商教投影市场低迷。教育市场主要是交互平板、交互液晶黑板在普教市场的竞争,LED直显大屏在职教和高教市场的竞争;商务市场则主要是交互平板、大屏彩电、会议平板在普通会议室和企业展示市场的竞争,以及LED直显在大尺寸会议室、企业前台高端显示、企业展示等方面的竞争。

其三是结构性因素。这主要是指2023年LED直显产品进入历史价格低谷,以及大尺寸液晶显示产品的持续降价。目前,75英寸会议平板可能的报价与传统80英寸会议投影显示的报价相比,已经进入1.3-2倍的空间。而会议平板显然的画质优势,足以弥补与传统投影产品的“价格差”。而一旦与LED或者激光投影比较,特别是具有短焦功能、适当亮度的投影机比较,会议平板在75/85/98英寸已经具有较高“质价比”。

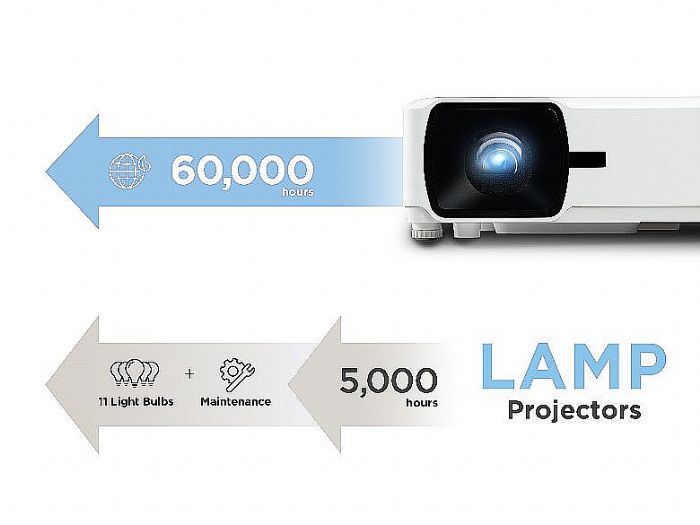

即结构性的问题是,投影机产品新技术,如超短焦、新光源、抗光幕和智能的应用速度、普及进程、成本下降过程,都慢于LED直显和液晶显示设备。这导致一定程度上,商教市场投影与竞品技术之间可比的“成本竞争优势”持续下降。

基于以上原因分析可以看到,商教投影产品短期内很难从“L”型的市场底部实现行情反转。目前,商教投影的竞争力主要表现在“反射成像护眼”和“大尺寸画面下,单位面积成本低”两个点上。未来如何以此为基础,不断开拓特定场景市场,并持续补足短板是商教投影产业的重任。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫