在显示产业基础技术中,“硅基微显示”即是一个新兴产业,也是一个古老产业。但是,从应用市场看,包括XR扩展现实(AR/VR/MR)和投影机大屏、投影嵌入式显示,都会是硅基微显示的“重要市场”。而这两大类终端消费品,近年来都处于爆发增长的快车道上。因此,从消费端看,“硅基微显示”正在成为一个“真正的显示行业大金矿”。

硅基微显示是个啥?

硅基微显示技术,顾名思义,就是以硅基半导体为背部驱动板的新型显示器件。从共性角度看,这类产品都继承了成熟的硅基半导体技术,采用CMOS结构的电路作为背部驱动板。通俗看,硅基半导体CMOS背板有点像液晶显示中的TFT基板、或者是LED大屏的PCB电路板。

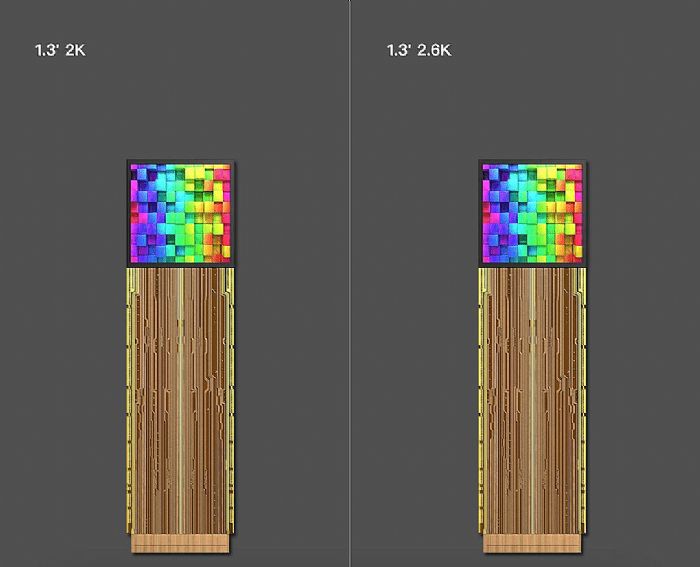

采用硅基背板当然是一种高成本、高工艺难度的选择。但是硅基控制板具有众多典型优势:如,1.微结构尺寸小、密度高,对应于显示设备就是PPI分辨率极高,例如可以达到5000PPI的水平;2.电路性能出色、可控性强、开关效应反应迅速、电流承载力强,这使得采用这一技术的显示单元,如micro LED可以实现数十万尼特nit的亮度水平;3.硅基背板特别适合制备更为复杂的控制电路,甚至是直接集成制备信息处理和存储的简单单元,这是硅基半导体的核心优势之一。

因此在微型显示领域,硅基技术几乎成为了“主流”方案和未来方向——特别是微型显示单元,越是追求“小巧轻便”,就越是有利于硅基显示技术的优势的发挥。甚至,在更小尺寸单元上的集成硅基显示技术,还能进一步压缩这种“显示器件”的单位单元成本。

以硅基电路为基础,目前主要发展出了包括:主动发光显示,如硅基OLED、硅基micro LED、硅基量子点(QLED);以及反射显示,如硅基的DMD光阀(即DLP)显示方案和LCOS显示光阀等技术产品。

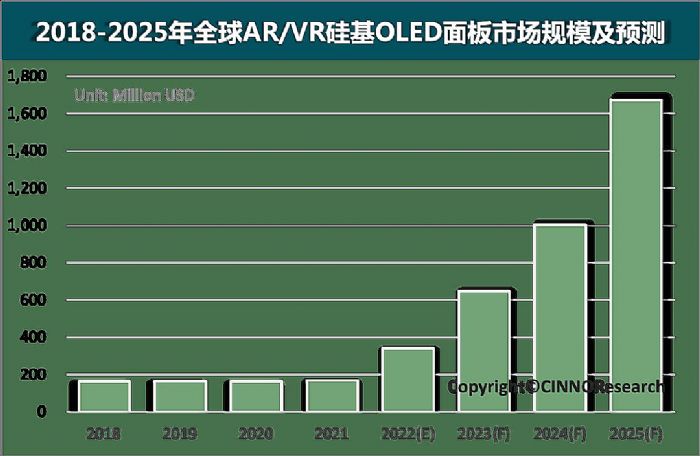

这些产品在控制层采用硅基电路结构,但是在显示层却采用完全不同的技术。导致了不同类型的硅基微显示器件的制备工艺、应用特点和市场结构“截然不同”。例如,硅基OLED主要应用在头戴式显示的XR设备之中,在军用、民用市场都有不错的市场表现,也是目前行业新兴投资最广阔的产品类型——据不完全统计,国内市场已经建成、开工和计划的硅基OLED投资规模近300亿元。这也使得我国成为硅基微显示领域的首屈一指的投资大国。

但是,硅基的微机电DMD显示光阀,却是比较传统的技术,已经有二十多年实用历史。市场几乎被美国TI公司垄断。其技术目前主要的市场是投影显示,如电影院的投影大屏幕和市场火爆的家用智能投影机9成以上采用该技术方案。

“无论是技术上还是市场上,不同类型的硅基微显示都表现出‘共性很大’、‘差异也很大’的特点”。但是,这不妨碍从XR和投影大屏应用的火爆成长中,行业窥伺到这一新兴显示技术的“巨大商机”。

多元布局,行业企业把握产业先机

目前,硅基微显示的布局已经成为显示行业“下一代显示设备”竞争的核心方向之一。包括单一技术布局、多元技术布局等多种方式,众多业内企业正在加速投资这一产业。

例如,成立于2017年的南京芯视元,已经先后发布了硅基LCoS微显示芯片、硅基OLED微显示芯片、硅基Micro LED微显示芯片、硅基micro QLED微显示芯片。该公司以产品研发设计和技术支持为中心,采用轻资产思路,提供微显示核心器件。该企业今年6月20日发布的0.39英寸Micro OLED硅基微显示芯片产品,分辨率为1920x1080,平均亮度大于1000nit,可满足XR市场主流设备需求。

再例如,作为国内半导体显示产业的领头羊京东方科技从一开始就高度关注“微显示”技术的进步,并采用独立或者合作方式投资了众多硅基 OLED显示项目:如,云南创视界成立于2017年11月,注册资本30.4亿元,京东方持股约82.8%,其8英寸硅基Micro OLED生产线于2019年8月实现量产,12英寸Micro OLED生产线一期于2021年9月量产,12英寸线共规划年产能为523万片。京东方在硅基微显示领域,采用了制造为中枢,统领上游技术设计和下游产品开发创新的投资布局。类似路线的企业还包括昆山梦显、熙泰科技、合肥视涯、深圳芯视佳等企业项目。

除了面向XR市场的硅基 micro OLED投资之外,国内企业在LCOS领域也有不错的布局。例如,南京芯视元就有多款“时序彩色化”LCOS显示光阀芯片。晨鑫科技所属慧新辰自主研发的国内首颗无机取向LCoS芯片于2020年年底达到量产条件,目前处于小批量生产之中。慧新辰科技不仅致力于LCOS芯片技术的研发,同时也自建生产设施。目前是国内炙手可热的智能投影产品核心“芯”进口替代竞争路线上的领跑者之一。

不仅是硅基OLED和lcos上国内企业高度关注,QLED和micro LED发光技术应用于“硅基微显示”作为“新兴技术”也得到了国内企业的高度关注。这两项技术尚未实现产业化应用,但是与其它硅基微显示技术具有很大的“目标市场重叠和理论上的显示性能优势”,是众多硅基OLED企业眼中的潜在“替代性”选项。但是,由于产业进程较为缓慢,硅基QLED和硅基 MICRO LED,目前均以“研发投资为主”——对比而言硅基OLED和硅基微显示的LCOS、DMD技术则应用成熟度较高,以“产能投资为主”。

在硅基微显示的投资中,DMD/DLP技术是一个比较特殊的类别。该技术的二维大阵列微机电原理,不仅导致其制造设计门槛更高,更有TI二十多年的苦心经营,在全球市场形成了产能、市场和技术专利的垄断。目前国内对其投资和研发都处于“低谷”状态。

整体上,从研发创新到制造环节,硅基显示正在迎来数百亿的国内市场投资高潮,并在全球市场处于技术创新和投资领跑的第一梯队。作为依托XR应用、投影智屏等新型消费需求市场的“特种显示产品”,国内企业有望从“产业源头”、“市场起点”开始,构建领先的先进产业链和产业实力,为中国制造的创新升级舔砖加瓦。

硅基微显示产业“加速”需求扩张

相对于技术推动,硅基微显示的投资高潮更多的依赖于“市场需求”引领。这方面的例子不胜枚举。

例如,2014年到2021年,国内智能投影机市场的规模从每年四十多万台,上升到近五百万台。其中,中高端产品几乎都采用DMD光阀的DLP解决方案,属于硅基微机电显示产业阵营。行业预计,短期内国内投影显示需求规模,甚至渴望超过2010年全球市场规模,最终形成一个千万台的投影大屏市场。这对于DMD和LCOS两大硅基微显示产业都是不错的机遇。

再例如,在XR市场上,2021年全球需求首次突破千万台规模。XR更是被认为是元宇宙的最典型应用硬件。目前获得了包括META、苹果、腾讯、百度爱奇艺、微软、索尼等公司的高度重视和投资。行业预测2022年全球XR销量在1500-2000万台,增长率在50-100%之间。值得一提的是,XR的头显设备也是现代高精尖军事装备和军事训练中,如歼击机、坦克、数字训练设施等必备组件。对于大国而言,布局这一产业链具有“军事信息安全”上的特殊意义。行业预计,2022年硅基OLED的需求大约超过三成来自国防军工市场。

从产品端看,硅基微显示的代表产品也很多。例如,arpara AIO 5K Micro-OLED VR一体机,拥有Pancake短焦光学方案,1.03英寸Micro-OLED屏幕,分辨率为5120*2560,换算成PPI像素密度为3514,可以实现90Hz的刷新率,95° FOV视场,高达1,000,000:1的对比度,DCI-P3 90%(sRGB 127%)的色域表现。

例如,TCL电子旗下的雷鸟科技智能眼镜先锋版,采用双目全彩Micro OLED全息光波导技术,是领先的AR眼镜产品。该产品外观上类似于一个普通的眼镜产品,整体的设备重量也控制在了75g以内,可谓之在轻巧上再创新台阶,也间接证明了硅基 Micro OLED技术在XR领域的优势。

再例如,由海尔、小米等实业资本投资的一数科技,致力于为汽车提供基于LCOS技术的“抬头显示”解决方案。根据高工智能汽车研究院监测数据显示,2021年仅1-5月国内新车前装标配搭载HUD上险量为41.45万辆,同比增长118.96%。车载嵌入式显示,正在成为DMD和LCOS硅基微显示,在投影大屏之外的竞争新赛场。国内激光显示上市公司光峰科技也为业界提供基于激光光源和DMD技术的车载显示解决方案。

整体上,硅基微显示技术的门类众多、应用终端类型众多,但是却都具有“发展迅速、潜力巨大”的特点。硅基微显示不仅推动了上游产业的发展,也与下游应用创新有效共振,逐渐形成了良性循环。行业预测无论是投影大屏还是XR显示,或者嵌入式微显示全球市场,未来数年内都渴望保持3成以上的复合增长率,持续演绎行业高速成长的“财富机遇”。

行业发展方兴未艾,技术迭代和行业创新是关键

未来全球硅基微显示市场的规模可能高达“万亿人民币”!面对这样的行业机遇,业内企业需要把握“硅基微显示处于创新路上”这一主线,在既有技术、成熟技术、前沿技术,上游创新、下游创新、生态伙伴体系和融投资体制创新等方面持续“推动综合生态竞争力”的建设。

特别是从技术路线角度看,DMD和LCOS是高度重叠的竞争技术、硅基OLED与硅基 QLED/硅基 micro LED也是高度重叠的竞争技术。这些技术重叠度高的产品,谁能取得市场胜利,即与技术成熟度、产品效果、成本有关系,也与竞争生态格局,下游厂商的产业链安全布局有关。

“上中下游的合作和系统整合是产业成功的关键。”行业专家认为,硅基微显示企业切记单打独斗。例如,硅基micro LED技术,就需要与硅片、LED晶圆等上游企业,XR等终端产品开发,游戏、教育等XR应用场景与内容企业构成“贯通链条”,才能真正实现“技术落地、产品落地、价值落地”。

技术会不断迭代升级、行业和商业模式也会创新升级:硅基微显示行业方兴未艾之际,既要把握战略大势,也更需要精耕战术细节。期待国内科技创新业,在硅基微显示时代,无论是在上游产业链和技术上,还是在下游终端和应用上,都能抓住“新物种”创生发展的历史性机遇,创造产业成长的新奇迹。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫