1. LED投影也能更贵

2021年是国内投影机消费“暴增”的又一年。加速成长的家用市场为代表,一系列新产品、新技术、新趋势涌动,推动了投影机消费的升级和结构性调整。

其中,既有技术性的改变、也有营销规律性的改变,更有产业链结构挑战促成的行业改变……这些不同的改变力量,构成了全年市场投影圈一个个亮眼的关键词,并昭示着行业发展的主要方向和方面。

1. LED投影也能更贵

2021年是LED投影消费的关键变革之年。其中,最重要的改变是“LED投影”作为“廉价”产品的标签正在迅速和惊人的消失着!

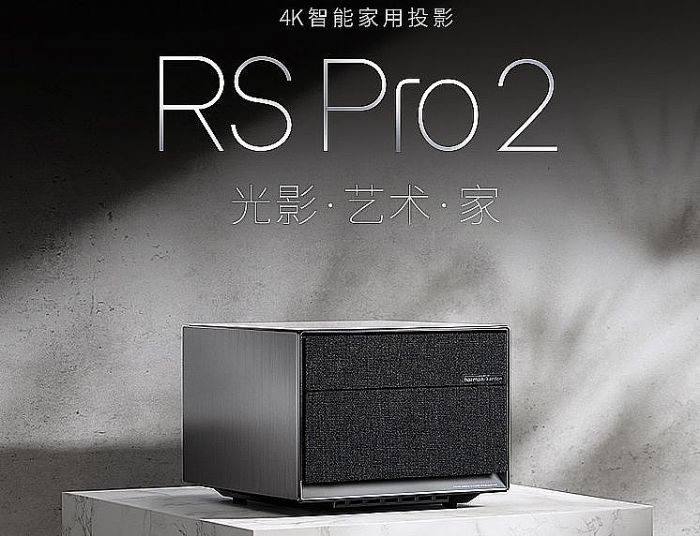

年初,极米推出RS Pro 2新款投影仪,成为国内主流品牌LED投影圈首款定价超过8000+的产品。其采用的4K分辨率标准、变焦镜头,也在性能上超过了传统的绝大多数LED投影机产品,成为国内家投市场“品牌升级发展”的标签。该产品在双十一购物季全网单品GMV破8000万,成为最畅销的4K投影机。

对于LED投影消费,RS Pro 2的意义更多的并不在于“提升了性能”、“开创了精品市场”,而是整体上提升了国内创新品牌的“调性”。

从传统意义上讲,国内创新品牌的崛起之路是从“中低端普及型”产品市场开始的。长期以来低价位产品占据销量主导。虽然近三年来,通过1000+流明以上亮度LED智能投影的产品创新,头部品牌的销售均价和毛利逐渐提升,但是与外资品牌比,其市场定位依然不够“高”,在所谓的“高端消费”“品质消费”市场持续被压制。

RS Pro 2的最大意义就是打破了这一“行业分层”惯例。让极米这一本土创新品牌,敢于在高端品质的家投市场、在高价位区间与外资品牌正面较量:这标志着国内家投产品,特别是LED投影技术,从与传统品牌“错位”发展到“正面硬刚”的转变。

当然,这一转变背后不仅仅是“我想涨价”这么简单,而是一系列技术储备不断增长,最终导致的“质变”:国内创新投影品牌,特别注重产品应用的“家电化、傻瓜化”,在产品应用技术上早已处于市场领先水平;同时,LED光源技术的发展,也让其亮度能够支撑更高水平产品的开发。特别是极米自研光机的大量使用,让极米掌握了更多的“深度”技术和设计环节,带来了产品价值体验的更多升级基础。

某种意义上,LED投影在国内创新品牌的推动下,越来越贵,体现的恰是一个技术阵营和一个品牌阵营的‘真正成熟’。”行业人士表示,2021年是LED智能投影产业发展的一个转折点:更多越来越好的产品不断问世,带动了家投消费的品质升级。极米RS Pro 2、优派TX5000K这类价格更贵的产品只是这场变革的起点而已。

2.激光:智能家投的第二光源

2. 激光:智能家投的第二光源

2021年是“激光”显示技术的又一个“春天”。在这一年,激光二字在投影圈的重要性,被进一步挖掘和发扬光大,并几乎开启了投影最大细分市场“智能家投”板块的“大内战”。

4月8日,当贝在杭州举行2021春季新品发布会,正式发布年度重磅新品当贝激光投影X3。作为当贝投影在2021年的高端续作,其采用全新升级的ALPD荧光激光技术,拥有惊人的3200 ANSI亮度。该产品成功将智能家投的亮度区间拉升到3000+流明档位,比传统LED投影亮度高近4成,更是在性能上力压一众5000元价位家投产品。

此后,做为激光显示产业链大佬的光峰科技,其下公司峰米也大规模布局“激光微投”、“激光智能家投”;光峰科技更是在年底推出“便携商务激光微投”、“轻便商务激光投影”等众多“激光与智能、微投”概念结合的产品,掀起一轮激光光源“下沉”市场普及和创新的高潮。

甚至,投影圈高度坚持激光电视产品策略的海信,都公开表示在研发“激光微投”等新品类产品,将为市场提供差异化的激光显示解决方案。国内激光显示另一巨头视美乐,推出了多种亮度、多种分辨率、多种镜头的激光光源“微投”和轻便产品机型光机……

虽然,从销量上,2021年激光智能家投的市场占比,远不及LED智能投影机,但是激光光源产品开始更多挺近占整个投影机市场销量近8成的“微投和智能家投”板块,已经成为一个必然的事情。这导致智能家投市场从LED光源一家独大,向LED和激光两强并立的格局迅速转变。激光技术更是依赖其亮度性能较LED光源略高的优势,暂时占据“高亮”高端竞争阵地。

对于激光光源在价格相对较低的智能家投市场,与LED投影正面竞争,行业有两个观点:1.激光显示技术高度成熟、成本下降之后,其不可能眼看着智能家投这一巨大的市场被别人独占;2.2020年以来,教育商务等传统的、规模较大的投影机市场被交互液晶平板大幅压制,未来投影产业发展的空间高度集中在家用市场,激光光源要想生存的更好不得不跟多的依赖家投市场——至少,教育市场萎缩的需求,已经在压迫既有的激光显示产能向其它方向突围。

即,激光进入智能家投市场,是压力使然也是机遇吸引,更是激光显示成熟性和技术能力不断发展的水到渠成。这一背景下,未来更多的激光智能家投问世,乃至于LED投影主力品牌进入这一新品类,都是大势所趋。

3.涨价的汞灯

3. 涨价的汞灯

在近十余年的投影机发展历史中,“价格下降”是基本的趋势。但是,对于LED和激光两大光源而言,在其技术进步的基础上,个别产品线、特别是高端产品线上“均价上涨”还是“时有发生”的。

例如,LED投影,最近四年来,最高亮度机型从800流明,上升到3000流明,中高端市场均价也从3000+价位,上升到4000+价位,甚至出现了8000-20000元价位的超高端产品。激光显示也是类似,虽然单色激光投影价格持续下滑,但是2019年开始涌现的三色激光产品,还是再次“爆出”天价机型……

但是,与以上规律不同,2021年之前十余年汞灯投影机的价格一直是“不断下滑”。这与汞灯技术的高度成熟性密切相关。乃至于市场出现了800*600分辨率、3000流明的汞灯投影产品,价格只有2000+的超低行情。然而,这种情况在2021年发生了戏剧性的变化:

三季度,业内消息人士传出飞利浦投影机汞灯光源产品“酝酿”涨价的消息。这一消息的实质影响不是很大,但是“心理”冲击确实不小:汞灯光源十余年的持续价格下滑是否因此会达到转折点呢?

对此,业内分析往往认为,汞灯的涨价是因为2021年很多产品的价格都上涨了。尤其是三季度,PPI指标持续处于高位,欧美国家的CPI也是创出十余年新高。在加上LED投影追求更高的性能,均价也有所提升。DLP投影上游光阀等产品供给紧俏,产品价格维持高位。这些因素似乎是给了汞灯光源涨价的理由。

但是,也有更深层次的分析认为,汞灯产品的价格变化拐点的出现,不仅是因为上述的“阶段性、短期原因”,也是因为“长期市场趋势的变化”。比如,激光和LED光源都在冲击商教家用等市场的3000流明需求空间,与汞灯的竞争日益激烈。在加上商教投影市场在交互平板压力下的需求萎缩趋势,汞灯光源的“市场需求量已经走过历史性的高点”,接下来就很可能是逐渐下滑的态势。

即长期趋势中,汞灯的夕阳西下已经达到下滑阶段!”在这样的背景下,越来需求越少的汞灯产品,无论是灯泡还是机型,都已经失去了继续“价格战的基础和动力”。在加上,2021年的整体宏观经济形式影响,汞灯灯泡乃至于汞灯投影机“想涨涨价”也就是“情理之中”的事情。当然,这会不会成为汞灯生存能力进一步弱化的加速器,还需要进一步观察。

4.超短焦逆袭

4. 超短焦逆袭

近三年来,超短焦投影机市场的变化格外有意思:即超短焦投影第一大细分市场“频繁”易主。特别是2021年的市场变化,超短焦智能家投的热销,更是成为一个“更大空间”的开启者。

2019年国内投影机圈,超短焦投影的第一大市场无疑是教育应用。教育投影+投影白板市场,占据了超短焦产品销量的接近7成。但是,2020年,激光电视市场的发展进入新阶段,不断增长并达到年度20万台的激光电视市场规模,与教育投影市场被交互平板压制需求下滑的局面形成鲜明对比——2020年激光电视成为消化超短焦镜头产能的第一大细分市场。

2021年,超短焦镜头又有了新的应用方向变化:包括慧示、坚果、峰米、优派等行业主流品牌加速布局超短焦镜头的LED智能家投。超短焦镜头在智能家投这一投影机最大细分市场的“影响力和布局”进一步提升;超短焦技术与LED光源产品的结合也快速增多。这带领超短焦镜头的应用进入新的发展时代。

当然,在激光电视行业高速发展,2021年全年销量上看30万台的背景下,超短家的智能家投还不能在这一年成为“超短焦第一大细分市场”。但是,考虑到国内投影市场中智能家投的销量是绝对中流砥柱,全年需求接近400万台,进入智能家投圈的超短焦镜头,未来规模必然“大为可期”。

不过,超短焦的逆袭也不仅仅是激光电视和智能家投这两个品类。在工程投影应用中,超短焦镜头也在日益更受欢迎。——虽然这是一个规模很有限的专业性市场,但是至少2021年超短焦工程投影需求的规模,已经是四五年前的数倍。超短焦工程投影也在成为包括本土创新品牌和外资巨头在内都非常重视的品类。

即,最近三年超短焦投影市场的规律基本就是“教育市场跨过高峰之后、不断萎缩”;但是,教育之外的市场需求却持续增长。超短焦投影镜头的主战场更是从传统投影市场,转移到了激光电视和智能家投为代表的新兴家用需求上。

与主要需求市场改变同步的是,超短焦镜头的成本力也在持续加强。比如,2021年的LED超短焦投影机,整机售价可以低于4000元。这在此前市场上是从未有过的价位。“价格新低与家投市场的火爆共振,也是行业认为超短焦投影镜头未来市场可期的重要原因。”行业人士多数认为,抓住“家用的潜力”、“更为成熟和低成本”的超短焦镜头,很可能成为未来投影行业最重要的镜头品类,实现从少数派到主流派的逆袭。

5.激光电视无意外

5. 激光电视无意外

2021年的激光电视产业依然是整个投影圈的“热点话题”。但是,这个热点话题中,却也很少有“突破”性的点值得关注。似乎,激光电视已经进入一个持续有热度,但是无爆点的“稳态”之中。

从市场规模看,激光电视全年市场大约接近30万台的规模,增幅在4成以上。这算是“中高速”增长状态。但是,与2020年之前动辄翻番的情况比,已经增速下降很多。同时,与彩电市场每年四五千万的需求,乃至于与整个家投市场每年三四百万的规模比,30万还是“很小”的。

同时,2021年,在激光电视的技术进步上,也谈不上有突破性的成就。对比2019-2020年,本土品牌在三原色光源和自主抗光幕上的进步,以及在产品成本上的下降而言,2021年激光电视产品技术上的“发展”也是“进步还在,但烈度下降”。特别是产品价格方面,虽然首次有突破万元价位的产品出现,但是依赖的却是2000流明亮度的性能折扣——业内期盼已久的抗光幕,这个高价原罪点,依然没啥变化。

甚至,在激光电视的品牌格局中,这种“稳态”还有“变冷”的意味。全年市场看,很多品牌对激光电视的营销力度和新品力度都在下降。包括极米、坚果、小米等企业都是如此。这也很好理解,激光电视销量稳态增长,过多的营销投入也不会换来更多的市场成绩,反不如“一切求稳”。

一切都在计划之中、意料之内!”这就是2021年激光电视市场最大的特点:或者说,激光电视最大的特点就是“成长速度不俗的这一品类,居然给人温文尔雅的感觉”。对此,业内人士表示,这似乎说明“激光电视成为一个彩电主流品类,还需要更多、更久的积淀才行”!

尤其是与2021年80+液晶电视几乎销量增长超过200%比较,激光电视的4成增幅,真的是让人激动不起来。且大尺寸液晶电视价格下降、销量提升,严重削弱了激光电视“家用大屏的性价比”,正在真正的成为一个必须正视的挑战。“过去5年,激光电视抗光幕价格下降只有一两成,而大尺寸液晶电视价格下降则近乎多一半……”此消彼长中,也就不难明白激光电视的“市场温度为啥不能爆起来了”。

因此,很多业内人士对激光电视的信心和期待,正在被“更强的液晶大屏”与“看不到希望的抗光幕价格”联合打压。2021年虽然激光电视的成长毫无意外,甚至未来很长一段时间激光电视也会高速成长,但是,这些成长性很可能依然会“低于预期”、“无法引燃行业激情”。

6.没有价格战

6. 没有价格战

在2021年的投影机市场中,与此前十年、乃至更长时间内行业格局最大的不同在于“2021没有价格战”!几乎是所有的产品线都有“不打价格战”的理由。

首先,最重要的因素是,占据国内投影圈主流消费格局的单片式LCD技术投影机和单片式DLP投影机,都面临性能升级的调整。即平均亮度更高、智能水平更高、自动对焦等需求更多……这些都是成本增加因素。在这样的需求趋势下,产品均价提升是必然的事情,打价格战不如打品质战。

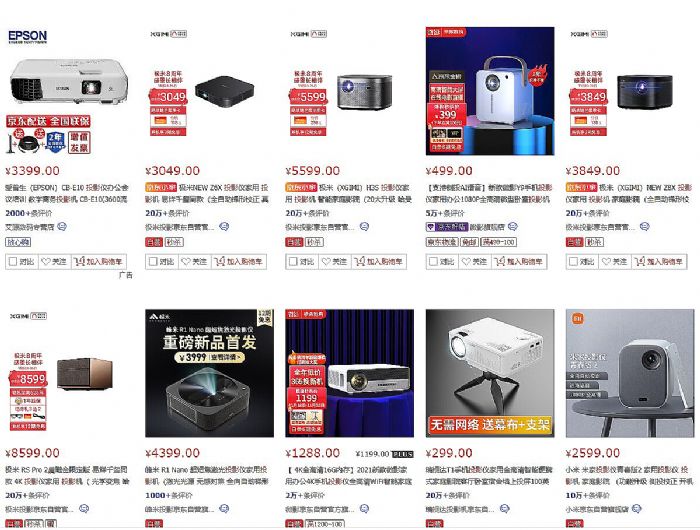

第二,对于有DLP投影机而言,2021年是“缺货年”。虽然实际市场供给能力依然高于往年,但是却赶不上需求端的增加。这使得很多往年价格战的主力,二线品牌面临“提货量压制销量”的处境。价格战的目标是销量增加,然而2021年品牌们不愁销量。即这些品牌没有弹药来打价格战。

第三,2021年投影机的整体成本确实处于“上涨”阶段。包括宏观性的成本因素,例如人力成本、用电成本、原材料成本;也包括业内的竞争性因素,如缺芯少货的影响;还包括越来越多的产品采用更高的配置、更好的元部件的影响……这些因素导致投影行业的降价空间已经很小。

第四,商教投影机市场的格局更是决定了他们打不了价格战。一方面,液晶交互设备极大的压缩了商教投影的需求空间,行业形势紧张,降价也带不来切实的销量增加,企业没有任何降价的动力;另一方面,低价格产品的市场空间消耗殆尽,800*600分辨率代表的最低价产品开始全面退出市场——越来越多比例的需求由高亮度、固态光源、超短焦、高分辨率产品支撑,行业怎能均价下滑呢?

综上,成本在涨、需求在提高,这两点足以让不管是工程机型还是家投产品,都很难“均价”下滑。而货源紧张,和成本上涨则导致,同等参数下的投影产品,2021年也几乎没有价格下降的空间。即便是所谓首次突破万元价位的激光电视,或者不到四千元的超短焦LED投影,基本也是依靠“亮度降档”压缩成本,实现降价——这不是真正的价格战,而是产品配置策略的运用。

各种因素综合作用,让2021年投影圈罕见的没有价格战!”业内人士表示,这将极大的启迪投影圈各个品牌“崭新的营销思维”,让行业走出“价格战”的恶性循环。或许2021年的价格战销声匿迹,是投影产业重新建立“崭新竞争逻辑”的不错契机。

7.谁在“缺货”

7. 谁在“缺货”

2021年投影圈的另一个大热的关键词是“缺货”:但是,投影圈的缺货不是“真的”全面缺货而是结构性的。

例如,3LCD光阀和DLP光阀就属于两个完全不同的产业。前者是一个很窄众的特种液晶显示产品,且3LCD投影机销量受到商教市场被交互平板打压影响,自身没有上游核心器件供给压力——反而有点“亟需开拓崭新市场”空间的意思。

但是,DLP的上游光阀却是典型的半导体工艺链。2021年半导体IC缺货,都能导致几大汽车工厂停产,部分IC产品更是被炒出翻番价格。这样的背景,与DLP单片式投影机销量继续依靠家用市场高速增长形成了“共振”,必然导致其上游供应链紧张。2021年下半年亦有部分国内二线投影品牌出货量,确实受到了上游光阀供给的压制。

同时,另一方面“缺货”还会导致“物理性影响”之外的“心理影响”。即,更多的厂商倾向于“提升库存”水平,以免真的出现断货。这显然就成了上游采购“强者更强”的格局,并进一步加剧了供给端的紧张——用很多业内人士的说法就是“担心缺货”对投影圈的影响,要比“真的缺口”更大。

这种“心理性”缺货的影响,另一个表现则是更多的投影终端企业对“上游供给”和“产品路线”的多元化的“想法”变得更多。即2021年3LCD投影机新品规模显著提升了,很多终端企业用3LCD的产品来对冲DLP上游紧张可能的潜在风险。甚至,行业人士认为,2021年的缺货紧张感,也提升了投影机终端企业,特别是本土创新企业对本土LCOS光阀创新产业链的关注。

当然,从实际的市场端看,2021年投影圈其实并没有出现有规模的缺货问题。产业链供给还是非常稳健的。甚至,在超短焦镜头市场,随着其传统的教育需求被交互平板打压,出现了“供给相对过剩”的状态——超短焦镜头企业纷纷加大对家用市场的支持与开拓力度,超短焦镜头产品售价也降低到历史新低。

有缺也有多,更有很多基础元件的涨价和海内外运输链的紧张!”行业人士指出,“缺货”只是投影圈产业链条2021年“心悸”式变化的一个代名词而已。但是,好消息是这种不符合常规周期和规律的变化,不会长久,且也没有对全年投影市场的增长产生重大影响。从2021全年“销量”看,除了少数二三线品牌外,大多数企业还是能够“欢欣鼓舞”的。

8.本土LCOS光阀

8. 本土LCOS光阀

虽然激光显示、LED无屏投影电视等各种新鲜的“投影”名称层出不穷,但是行业人士都清楚,无论是激光、LED光源还是超短焦的创新,都更多的是“投影产业链二级元件”的升级。而投影机产品的真正核心依然是“光阀”。

目前,国内投影市场是全球最大的市场:拥有最大的内需规模、最大的制造规模、最大的创新品牌阵营、最多的创新产品问世……但是,唯独在投影光阀上,国内投影产业链被海外资源长期“卡脖子”。因此,突破自主光阀是我国投影产业“从大到强”转变,切实实现“命运自主”的关键。

这方面,2021年又有了许多崭新的进展。其中,最重要的是慧新辰在2019年0.26英寸QHD芯片、2020年0.26英寸HD芯片基础上,再次实现了0.37英寸和0.55英寸Full HD芯片的成功研发,并在0.7英寸4K原生光阀芯片上实现了巨大的技术突破。按目前的进度预计,2022年本土LCOS投影光阀至少“技术角度看”可以满足全部主流产品的应用需求。

除了产品研发的升级之外,2021年对于本土投影光阀而言,最具有意义的是“产品量产”的突破。目前慧新辰lcos光阀芯片已经实现每月8万片的初步量产。2021年9月份,德利普发布的终端投影产品T1整机和L26H2型LCoS光机产品也实现了慧新辰HD芯片在终端设备上的首次应用和量产。

建立全分辨率产品线,依托高刷新率技术,在单片式LCOS投影市场做出战略性的突破!”行业人士指出慧新辰数年来的成绩斐然。尤其是高刷新率LCOS技术体系,具有对目前市场主流的DLP投影技术“光阀”产品更好的对应性替代能力,在产品市场化、成本控制和既有产业链能力继承上具有很大的优势。

据消息人士称,目前国内至少有5家主流品牌投影机厂商已经展开对慧新辰LCOS光阀产品的“样机研制和测试”工作。可以说本土产业链对投影光阀这颗“心脏”的突破已经到了最后阶段的“临门一脚”。这对于巩固我国投影第一大国的地位,实现投影产业的高质量发展和升级具有战略性意义。

不过,作为行业后起之秀,慧新辰在产品的技术研发、市场积淀等方面还需要更多的时间积累——打破数字投影机核心光阀20多年外资垄断不是一朝一夕的事情。这期间,慧新辰等本土创新企业必然会面临外资光阀企业的各种竞争,包括但不限于价格战。这将成为“技术突破”、“量产实现”之后,本土光阀“更难的任务”!

9.DMD光阀:更小也更亮产品

9. DMD光阀:更小也更亮产品

2021年投影产业圈中的家投产品,正在进一步强调“小而亮”的创新。包括800流明级别的0.23和更高亮度的0.33光阀产品,正在成为新一轮“经济性”冲量产品的关键。

更小的光阀”,带来的首要优势就是成本更低、产品体积也可以更小。0.23 DLP光阀产品采用双向“抖动”技术,以更低的物理分辨率和产品尺寸,满足了1080p分辨率的画质需求,实现了在超微型、掌上投影机产品上的“高分辨率突破”。

0.23和0.33光阀技术,进一步结合激光荧光光源和高亮度LED光源产品的不断创新,更是实现了在这么小的光阀上的“亮度突破”。激光显示0.23光阀实现800流明的整机输出亮度,在大屏画质上获得了基本保障,让超轻便携投影与“大屏”品质之间形成了真正的关联,突破了此前超便携投影产品体验的瓶颈。

2021年底,TI进一步推出了DLP160AP、DLP160CP两款0.16英寸DLP光阀产品,进一步开拓了DMD芯片小型化的新境界。这两个产品瞄准特种显示、微型显示、嵌入式显示等差异化需求,在更亮光源技术支撑下,开拓了TI DLP投影显示“小巧”的新高度,也被认为是DMD光阀新品发展的极致化微型产品代表。

事实上,近年来DMD芯片的进步,更多的集中在“更小产品”的发布上。这主要是因为这些产品对应的“家用智能投影”市场需求火爆,且对价格敏感度也更高。尤其是固态光源技术不断进步,让更小尺寸的DMD光阀也能提供不错的亮度体验,使其成为了“可以媲美此前更大光阀体验”感的“市场宠儿”。

当然,不仅是更小光阀、更亮产品深受欢迎;2021年TI还更新了0.65/0.78英寸的4K产品、0.78和0.80英寸的2K产品光阀——这些产品更多面对“高端高亮市场”,构建了工程投影应用“更亮”标准的新供给。同时,新的4K光阀上,“抖动技术”普遍采用两次双向抖动方案。

从一定角度看,TI的DLP投影技术,廉价微型2K和4K解决方案,以及高亮度的高端4K解决方案,正在全面转型向两次双向抖动成像技术——此前的对角线一次抖动技术(即2716x1528物理分辨率的DMD芯片)将逐渐告别主流市场。而原生4K产品DMD则将只属于超高端市场。

无论大小光阀,追求亮度都是基本性能需求”。业内人士指出,更好的光源让更小的光阀更有用武之地、高速发展的工程高亮需求也让更大尺寸的光阀“更受欢迎”。2021年是投影机光阀产业链依托“高亮需求”、“高效光源”进一步升级的一年。

10.消费升级

10. 消费升级

近年来,投影机的消费升级一直是“核心关注点”。仅以产品价格看,特别是价格敏感的家用端,几乎每年均价都是“或多或少”的上涨——而每年同等价位产品的亮度也会增加。这是典型的“需求升级”!

其中,伴随着0.23和0.33平台的出现,智能LED家投市场的720p产品正在加速退出市场。投影机消费全面实现1080p化已经是就在眼前的事情:甚至,商教市场非1080p机型的销量都在大幅降低——实在是因为现在的各种视频、图片素材都是“高清晰度”的,低分辨率投影的演示效果大打折扣。

而在工程应用市场,更高的亮度更是成为“常识”。核心原因是激光光源技术不断进步,同等成本更高亮度的产品正在占据市场主流。那么,消费端客户就面临两个选择:1.更少的成本投入,同等的亮度;2.同等的投入,更高的亮度——前者推动了投影消费市场的进一步下沉,后者则带来了更多更高亮度机型的消费。

能够体现投影机消费升级的另一个重要事实是固态光源产品的市场占比大幅提升。甚至,汞灯光源因为“销量日趋减少”,都到了“不得不靠光源涨价维持产业链利益”的时刻。固态光源不仅具有可维护性更好的优势,在显色上本身就是重大升级。或者说,投影消费高色域产品占比在日益增加。

同时,2021年代表着投影机低端消费“地板”的单片式LCD机型的市场占比下降接近1成——这在行业增量更多来自于下沉市场家投需求的背景下,显得格外突出。更多的消费选择更高性能的产品,而非百元机型的单片LCD机型,意味着行业正在从“解决有无”向“解决更好”的阶段不断迈进。

在代表了投影消费主要方向的家投市场,2021年包括超短焦机型、2000流明以上亮度机型、4K机型等也都出现了“较大幅度”的增长。这三个“高端技术因素”的增幅都至少是整体市场成长性的2倍以上。实际上,一二线城市家投消费市场,正在普遍的 进入“高性能阶段”。尤其是“换新用户”往往在亮度水平上具有“翻番性”的需求。这切实提供了家投消费升级的“主力消费群”。

没有最好、只有更好”!投影消费升级潮流考验着每一个投影品牌,也改变着每一个细分场景和市场。业内人士认为,在此基础上,未来国内投影产业圈,特别是家投圈可能酝酿新一轮“高端消费升级”为代表的品牌淘汰竞争。

后记:2021年,投影产业值得关注的“关键词”无比丰富。这是因为这一年行业在创新上进步巨大,在市场格局调整上更为深刻。可以说很多细分市场和细分产品线,都在2021年进入一个里程碑式的转折时刻。以此为基础,整个投影产业也在酝酿新一轮增长高峰:夯实了变革基础的2021正在预示着投影产业更为辉煌的未来。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫