1. LED更亮不更贵——夺肉汞灯家用

过去一年,投影产业经历了“有史以来”最具戏剧性的一年。因为,新冠疫情的到来,让一切既有的“预期”都成了“无根之木”。面对新冠疫情带来的行业格局快速转变,封锁或者复工之下的“完全不同的节奏感”,投影业更需要“创新”来成就其2020年的发展目标。

面对2020年的特殊市场过程,投影行业拥有众多值得回味的瞬间、值得记忆的焦点。这其中既有充满泪水的无奈,也有满是欢心的喜悦。本文的目的,就是带领大家,盘点一下2020年投影产业的那些关键“瞬间”。

1. LED更亮不更贵——夺肉汞灯家用

全年投影市场,“吃鸡”主力依然是LED智能投影。这就使得LED智能投影的标志性技术进步,最能代表整个投影产业的发展趋势:即,LED光源更亮丽!

2019年,LED光源投影亮度突破2000流明,让其已经成为媲美传统汞灯的一个可选技术。2020年,欧司朗新一代LED光源产品,理论上可以支撑3000+流明的更高亮度。这让LED光源投影新品旗舰日新月异:坚果J10 2400流明、慧示J1 2400流明,这些新品较2019年的业内最高亮度又提升20%。

但是,仅仅是亮度更亮,还不足以概括LED投影2020年的技术进步:第一,不仅是旗舰更亮,而是整个产品线都在“变得更亮”。尤其是双十一期间,1000流明1080p产品价格下移2699元,打开了普及型产品千流明市场的大门。

第二,2020年低亮度指标的激光电视亮度是多少呢?答案是,2400/2700流明。甚至,2018年,激光电视销量占比最大的产品主要是2000流明系列。即,2020年LED投影和激光投影机之间的“亮度缝隙”被填满了,LED亮度追赶激光亮度,让两大技术的未来竞争更有看点。

第三,高亮LED不断突破、价格下降。1000-2000流明机型,价格维持到2500-5000元价位,对传统2000-3000流明廉价汞灯1080p投影机造成“致命杀伤”。行业人士指出,这一竞争格局下,2020年家用汞灯销量腰斩——如果高亮LED 2021年继续突破、价格更低,那么汞灯家投就将“告别市场”。

所以,同样是一年一年的亮度提升,LED光源在2020年的突破,更有看点。可谓之,上挑激光、下打汞灯。这让家用投影市场的大戏,更加精彩纷呈。2020年1500流明以上LED投影销量大约是2019年的5倍以上,凸显行业亮度向上趋势。

2.宅文化——家用的扩围

2. 宅文化——家用的扩围

2020年疫情之下,投影市场的机遇在哪里?尤其是二三月份,企业不能正常开工、企业停课、全国封锁,影院和工程机型成交基本是零的背景下,这一问题的答案是“意外大火的宅经济”!

说其是意外,原因在于,1.整个投影产业在疫情下的情绪极度悲观、2.快递运输的支撑能力被疫情大幅削弱。这样的背景下,很难让行业看好投影行业的任何板块的成绩。

但是,老天也许可怜了我们投影人:在逆势之下,二月份家用投影板块“抗住了”、三月份则迅速恢复市场。家用投影的主角,LED光源产品一季度甚至销量增长了4.7%多;1月-4月,激光电视的销量和销售额各自增长106.9%和61.5%。原因也很简单!宅在家里的人们,再次感觉大“居家大屏娱乐”真的很震撼。

同时,一季度疫情下,投影家用还发展出社交、教育、游戏等更多的“观影”之外的应用意义。拓展了消费者对投影“玩法”的认知边界。这些改变将成为行业此后很长时间成长的“基础”。“从来没想过,有一个多月的时间,全国人民被关在家里,培养大屏视听的消费习惯!”行业专家如此表示。

当然,在市场规模扩大的同时,市场结构也会有些新变化。比如,当贝军团以5倍于2019年第一季度的成绩崛起、再例如500流明及其以下亮度产品市场占比有所增加——背后反映的是,很多新消费者依然愿意选更低价格的产品“尝鲜”。这种市场结构的变化,有些是长期的、有些则是一时的。

总之,“宅经济”一定是2020年投影产业最需要关注的词汇。在2020年之前,家用已经是行业第一大版图、第一增量点。2020年这一规律不仅重演,而且被疫情额外加速——投影市场正在进入“家用为王”的新时代。从数据上看,第一季度,家用投影机销量占整个投影市场比例超过8成!

3.痛苦的汞灯——更少的量

3. 痛苦的汞灯——更少的量

对于2020年的投影市场而言,汞灯可以成为一个关键的“焦点”——这不是因为汞灯再次创新升级,而是因为,这可能是汞灯投影还能在国内市场规模存在的最后一个年度。因为,汞灯遭遇了技术和价格的双重压力。

首先,从技术角度,汞灯投影的传统生存根基是比LED投影亮。2020年,LED投影亮度进一步突破,2000-2400流明的产品已经达到10款左右。且LED光源的亮度升级还在继续。这导致,汞灯对比LED光源投影,这种主要价格集中在5000元以下价位线的廉价产品的最大竞争优势亮度不在明显。

第二,从价格角度看,汞灯产品的确便宜。三千元能够购买3000流明的720P汞灯投影,商务、家用都是不错的选择。5000元附近的1080p汞灯投影也能达到3000+的亮度。2020年,5000元上下,则可以选择2400流明的LED智能投影、或者同等亮度的激光投影。甚至,索诺克年底推出3999元的3000流明激光商务投影机。汞灯的低价格竞争力逐步丧失。

价格和亮度”这两大汞灯差异性优势失去,汞灯投影机只剩下“有耗材”这一劣势。这也就是,行业称2020年是汞灯投影的“最后晚餐”的原因所在。至少,在国内这个LED和激光新光源技术竞争惨烈的市场,汞灯投影真的进入最后时刻了!

从销量数据看,2020年全年,汞灯产品在商务和家用板块都会“腰斩”。至于工程市场下降多少,已经没有人关心:因为汞灯早已不是工程市场的主流和方向。甚至,教育市场上,汞灯产品也仅仅是在“抢占最低端廉价大屏需求”的时候才有建树,其市场份额的“盈利”意义真的有限。

无力面对LED和激光产品的市场进步!”这将让汞灯必然成为“淘汰者”。这也会影响到传统汞灯大佬们的市场份额。后者很可能带来新一轮的品牌淘汰大战!

4.第一之争——细分线的结构化

4. 第一之争——细分线的结构化

2020年,投影市场“谁是第一”的争议依然很大。这倒不是因为“数量上算不清楚”,而是因为产品线、细分市场太结构化!

例如,激光投影,说海信是第一似乎没啥问题。但是,海信的销售量基本集中在“激光电视”单一品类上。在激光教育、激光商务、激光工程上其他品牌恐怕对海信的第一并不感冒。

再例如,整个投影市场的第一名,是极米。毋庸置疑的结论!甚至,将坚果放在第二、另外几个国产家用LED投影品牌分列三四名,都没啥大争议。但是,这些品牌的市场基本是家用端,产品基本是LED智能投影。这将让激光投影厂商很是不服气——海信会说,兄弟们我们比比单价吧!

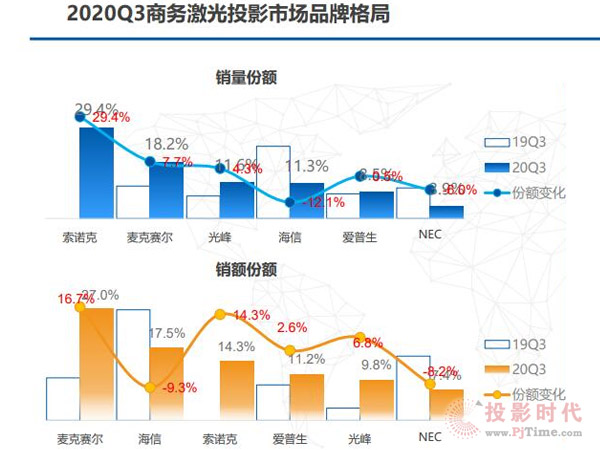

但是,谈到单价的问题,光峰一定“气势汹汹”:国内投影品牌只有我老人家玩得动电影放映机。那可是百万级单位计价的产品。所以,光峰很可能想去争夺一个“均价第一”的名头。类似的,视美乐也想在工程市场排位中,勇夺第一;不出意外激光商务投影机索诺克有望异军突起……

这种第一与细分线的结构化,充分表明的是国内投影市场创新的活跃气氛:形成对比的是,中国之外的市场中,爱普生的第一、明基的DLP第一等都已经是多年“不变”的老皇历。所以,也就难怪很多业内人士说;“中国投影市场是例外的”,全球只有两个投影市场,“一个是中国、一个是外国”。

不过,2020年投影行业的第一之争更为突出。原因就在于,老牌投影品牌代表作品“汞灯”产品加速衰落;LED和激光光源加速崛起。这几乎是一轮“市场大换血”的大戏,必然决定未来谁会是全球投影市场的“技术创新NO.1”。也更是本土创新品牌弯道超车战略,最后结果子的时刻。这时候不争第一,什么时候争呢?

5.激光RGB——还欠火候

5. 激光RGB——还欠火候

激光投影的优势,核心在于激光光源的色彩优势。但是,如果要实现极致的理论性的色彩优势,却需要RGB三原色技术。2020年RGB三原色激光技术进一步前进!

例如,海信推出了全球首款100英寸影院级全色激光电视100L9-PRO,价格高达10万元。也成为本土品牌有史以来最贵的一款家用投影产品。再例如,infocomm2020展上,中科极光首次亮相88000流明三色纯激光工程投影机,刷新全球投影产品的单机亮度记录。在海外市场,除了科视、巴可等传统大佬早已经对三色激光情有独钟之外,源自意大利的家用投影品牌SIM2也推出了DOMINO4三原色激光电视产品。甚至,蓝色荧光激光体系的发明者,光峰都推出了ALPD4.0 RGB三色激光+荧光新技术。

由此可见,在2018年和2019年试水之后,2020年“RGB激光”已经蔚然成风。行业顶级企业和玩家,都在布局这一技术。即便如华录等三色激光电视销量颇为有限,也会先期布局这一崭新的、代表未来的技术。

但是,在2020年,三元色激光技术,本身还更多的是“顶级探索和顶级应用”的结合,距离市场普及还具有很远的距离。核心在于“成本过高”。尤其是绿色激光器的效率比较低,大幅提升了同等亮度光机引擎的复杂度、成本和发热量。某种意义上,激光器亮度效率,已经超过“散斑”问题,成为三原色激光显示的“最大阻力”。

在这一背景下,RGB激光投影能走多快的问题,其实已经交给别人、交给半导体激光器产业去解决。2020年海信带来的RGB家用热和光峰ALPD4.0带来的RGB影院热,都不能成为“推动普及”的力量。即,RGB激光显示还欠一点火候——真的就是欠激光器这一点的火候。

6.全面价格战——必然的一年

6. 全面价格战——必然的一年

2020年,是投影产业又一次“价格大战”的一年。而且这一年的价格战,还不能单纯的说是“恶性”竞争。

第一, 从竞争产品角度看,65英寸以上大尺寸液晶产品价格在持续下滑。尤其是75英寸显示产品,价格下降到4000元价位。这对于商务市场的客户选择影响非常深刻,同时也是驱使激光商务投影机最低价压低到3999元的原因之一。虽然,价格优势不是唯一的竞争维度,但是严重的价格劣势必然足以“摧毁木桶的容水量”。

第二, 从实际产品的成熟与技术演进看,其产品也存在价格下降的必要性。例如LED光源投影的新一代光源产品,降低了1000流明产品的“价格、体积、散热需求”,必然带来产品设计的升级和价格走势的下降。同理,激光投影上,2020年更为成熟的产品与技术,更为轻巧化的设计,更大规模的产业协同,也在压低产品的固有成本。

确实是有产品成本能力上的进步”,这一点支撑下,结合疫情下厂商希望“走量”维系市场体系的诉求、竞品技术的价格走势影响,共同造成了2020年投影行业“价格战不能不来”的局面。

价格战的威力也是很突出的。第一季度,当贝投影销量增长了4倍多;下半年,索诺克凭借更亮的产品、更低的价格,成功在教育市场和商务市场开辟出新的“结构性”增长空间。尤其是激光电视产品,在价格走低、甚至峰米带屏幕产品都已经接近万元门槛,其市场更是迎来一波“高增长”。

当然,面对LED和激光产品的价格攻势,2020年汞灯投影机几乎缺席“价格战”。这是因为此前汞灯产品连续20年价格下滑,其价位基本已经接近底线。而在LED和激光产品降价后,汞灯的价位“坚守”,则也将成为其市场萎缩的诱因之一。所以,2020年的价格战具有必然性和合理性,但是对于汞灯阵营却也是“极大的困难局面”。

7.负增长——老品牌的眼泪

7. 负增长——老品牌的眼泪

面对新冠肺炎的肆孽,2020年的投影产业“没有人能有理想的成绩”,但是一些行业老品牌却在经历“最艰难”时刻。

例如,IDC数据中,2020年上半年,爱普生投影机销量10.6万台,远低于2019年同期的23.6万台。这不是一个特例数据,而是几乎所有以汞灯投影为主要产品的品牌所面临的共同局面,即上半年销量腰斩了。

那么,下半年汞灯投影是否“缓过气”来了呢?答案在于,市场结构必然是持续向前发展的,没有回头路之说:例如上半年家用市场,汞灯高速下滑、LED和激光高速增长——这一局面,怎么可能仅仅因为“所谓经济复工”就彻底逆转呢?实际上,下半年,在商教等领域,激光产品通过价格下降,进一步侵蚀了汞灯产品的市场占比。

即,也许按照绝对数量看,复工的确促进了汞灯产品在2020年下半年的销量环比上升、同步降幅收窄——但是,汞灯还是在萎缩、激光和LED则在扩张:未来前途一眼便知。这就导致全年市场,传统投影品牌“负增长”。2020年将是,传统投影品牌,全市场占比首次“没有品牌达到双位数比例”。

凤凰浴血重生”!在“全面负增长”压力下,传统投影品牌的调整策略将成为“大看点”。市场不会相信眼泪,只有勇于创新、拥抱创新,传统品牌才有前途。所以,2020年传统投影品牌中的激光和LED光源新品量“逆境中创造了高峰”,反之,汞灯投影新品数量正在进入“归零期”——即便有,也没人重点宣传了。

国内新秀品牌,日子也不好过,但是毕竟总量还在快速增长。相比之下,传统品牌的‘纯负增长’则成为2020投影业最大的‘痛’。”行业专家指出,这种冰火两重天的局面或许还将持续一段时间,直到一些品牌被淘汰,另一些品牌实现市场和技术的结构性转型。

8.护眼概念——继续升级

8. 护眼概念——继续升级

90%以上的消费选择激光电视,是考虑了护眼因素之后的决定!”这是今年上半年的一则媒体调研数据。护眼正在成为投影 家用产品“大屏震撼性”之外的“第二大”选购价值点。

2020年疫情期间,由于隔离封锁的影响,在线教育成为主要的“教学方式”。学生在显示设备上的用眼时间显著增长。也带来了2020年上半年,孩子近视问题的“特殊性”高发期。这一市场格局,促进了消费者对“健康护眼显示”设备需求的增长,带动了包括电子纸产品、护眼照明产品、投影显示设备的热销。

从光学成像原理看,投影显示设备具有“仿生成像”的特征,画质观感比直接发光显示设备更为柔和舒适。结合大屏幕显示的优势,在护眼指数上相对领先。这使得如果使用显示屏上课或者工作不可避免,投影显示系统是更好的护眼健康选择。

尤其是疫情下,家长与孩子的“共同盯着屏幕”的学习与工作过程,让家长作为“设备选购决策者”第一时间、实践性的直接感触“不同显示设备”对眼部疲劳感的影响。这使得,护眼概念从“以往的营销为主”,变成了现在“实践感知为主”:两者的差别是,后者将让真正护眼的产品迅速脱颖而出。

这或许就是2020年第一和第二季度,激光电视、LED智能投影能够“逆势增长”,跑赢显示行业其它消费品类产品的“关键”之一。“疫情教育了市场”,行业专家这样认识“新冠对投影产业的影响”,即疫情成为投影护眼概念的“推手”。这也算是特殊背景下的因祸得福!

总之,未来显示消费,不仅仅是大屏一个追求。在实现基本的大屏显示,比如85的液晶电视、或者100的激光电视之后,消费者自然会更加注重“健康”、“时尚”、“多元智能功能”等更多维度的竞争。这是行业发展的基本规律:先解决大屏高清的主要矛盾,然后健康等次要矛盾就会成为竞争焦点。这一点在2020年疫情下已经表现的淋漓尽致。

9.4K——已当其道

9. 4K——已当其道

2020年是投影显示的升级“大年”。除了亮度的提升之外,更重要的分辨率指标数据也在大幅升级。例如,800*600产品进入最后的市场“清退”阶段。这个5年前还是销量占比第一的分辨率指标,现在已经成过街老鼠。

但是,更代表消费升级趋势的是4K产品的普及化。预测数据显示,2020年4K分辨率产品市场占比渴望首次达到1成以上,成为一个真正有规模的“主流分辨率”。与此规律相似,1080p产品的销量占比也在大幅提升。投影产业高分辨率化的趋势,在全产品线上实现了“大协同”。

一方面,家用市场从来都是分辨率的急先锋。4K产品销量的大举增长,大多数来自于家用市场的成长。尤其是激光电视市场的成长带来了首个4K产品占比达到7成以上的绝对“高分辨率”板块。同时,LED投影中,高分辨率产品也越来越受欢迎,成为驱动1080p产品普及的主力军。

另一方面,即便是传统的商教和工程市场,消费客户对投影产品分辨率的挑剔也在增加。这主要得益于“多媒体内容”的高清化和全高清化趋势。以内容与显示设备性能匹配的原则为基础,商教市场对低分辨率产品彻底说不,全高清产品占比大幅增长,4K产品也在崭露头角。

但是,2020年的4K产品增幅,依然严重落后于2019年的近三倍的增长。这主要是因为,“基数已经比较大”的原因。行业分析认为,未来4K产品的普及速度,主要取决于激光电视产品的市场成长速度,以及4K系统产品的成本降低能力:即跨过市场占比10%的门槛之后,4K投影将直面如何普及的新命题。

当然,对于消费者而言,“1080P起步、4K最好”的共识已经完全形成了。即,在分辨率选择上的障碍,不是需求端或者认知水平上的障碍,而是“价格成本”上的可选择性。毕竟,4K LED投影最便宜要5000+、1080P投影最低只要2500元以上——价格相差一半!

10.大电影——拥抱更好的内容

10. 大电影——拥抱更好的内容

对于“宅经济”这个投影消费的热点而言,2020年具有里程碑意义的一个关键词是“网络大电影”的新时代。年初,当许多影片在疫情封锁下,被宣布退档时,徐峥的《囧妈》选择将播放权出售给网络平台,成为第一部在互联网上放映的“传统”大电影。并成功第一时间实现收回成本和盈利。

年底,据外媒报道,华纳兄弟宣布,2021年其包括《黑客帝国4》在内的17部新片都将在流媒体平台HBO Max与电影院同步上映。这更是拉开了“大电影”院线与网络“平等”市场原则的“历史大幕”!如果说,2020年的“网播”还是少数派的无奈,那么在吃了网播甜头之后,选择双线同步上映,或将成为“内容市场”的新趋势。

从传统电影内容角度看,电影发行的基本规则是,从院线上映到网络上线有一个“窗口期”,一般是90天。这90天基本是院线内容的核心竞争力。但是,同时也是家庭影院、家用大屏的“核心短板”。即家用大屏不能第一时间享受最优质的内容。而院线与网络同步上线,将打破这一“利益”围墙,开创“居家大屏”观影的新“时间时效价值”。

某种意义上,家用投影的大发展,就是高清晰高质量家庭视听内容大发展的缩影。因此,电影如何在院线与网络同步上映,绝对是投影圈不得不关心的“重大改革”。这一点,也与行业看好5G视频新内容对投影家用市场的发展促进作用的规律一致。即家用投影走多远,关键看内容是否真的“越来越给力”!

疫情下的网络首播,是否会成为电影放映发行市场的规律,成为长期趋势,这一点还取决于知识产权保护!”行业专家认为,电影在网络播放,也必须“真的赚钱”,网络点映付费趋势必须形成,才能支撑“院线与网络”同步发行成为常态。即,多大程度和能力上隔绝盗版,就是多大程度上“大电影愿意网络首映”的前提。而加强知识产权保护,则是国内建设创新经济的“既定战略”。

所以,行业人士纷纷看好未来家用投影产品的进一步应用价值创生:例如游戏应用价值、5G下的新视频应用价值,以及疫情下兴起的“大电影网络首映”价值。这些新价值,将成为支撑家用大屏和投影产品市场日益扩张的战略支点!

综上所述,2020年的投影市场充满了戏剧性的变革。一些此前认为不可能的情况正在加速发展。疫情对行业格局改变的“加速”、对行业内在矛盾的“激化”,让这一年特别值得回味。本文,10个关键词不足以概括全年的行业变革,但是可以让大家管中窥豹,再次回眸2020值得流连的那些行业焦点!

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫