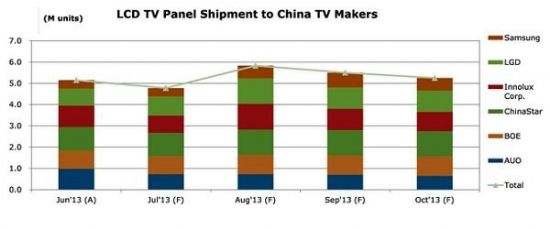

根据 NPD DisplaySearch 最新月报,6月出货至中国大陆厂商液晶电视面板较前月下滑7%,比预期低7个百分点。从面板的出货结果来看,能效补贴的退出的确影响到了近期液晶电视面板的需求,同时也对品牌厂下半年面板采购计划产生了一定的负面影响。

NPD DisplaySearch 预估7月份出货至中国大陆厂商液晶电视面板仍将继续较前月下降7%左右,到8月份显著回升22%,而到9月和10月分别下降6%和5%。对于整个第三季而言,预估面板出货较第二季下降2%,较去年同期下降10%;与之相对应的是,2012年第三季出货至中国厂商液晶电视面板,较前一季成长36%,较2011年同期成长35%。

根据以上趋势,NPD DisplaySearch认为当前需求成长较为乏力,今年下半年液晶电视面板的需求恐有进一步的修正;以下为该机构近期观察,可能进一步影响液晶电视面板供需失衡的几个关键点:

˙除少数中国本土厂商库存较高外,绝大部分电视品牌厂库存趋于合理;

˙2013年第三季面板定价策略将很大程度的影响到下半年中国本土品牌的采购目标调整;

˙下半年中国本土厂商液晶电视面板采购策略将受后期库存调整状况,以及第四季市场推动与对元春(元旦与春节期间)的销售预期影响;

˙下一步可能的能效补贴计划将是影响需求最大的变数,有机会对下半年产业信心提振带来积极影响,同时也将影响到需求结构以及季节性波动。

NPD DisplaySearch指出,对于部分面板厂商而言,中国大陆市场仍为其面板最主要的出海口;因此尽管在销售淡季,这些厂商仍维持激进的出货计划。尤其在能效补贴退出后,需求最为疲弱的6月和7月;在随后的8月,这些厂商仍维持积极的出货计划,为中国十一国庆积极开始备货。

而对于大多数中国本土液晶电视整机厂商而言,他们仍有需求维持相当数量的面板采购。但影响到整机厂商采购需求最主要的因素为面板的价格,几乎没有厂商敢于在需求淡季贸然抄底。因此,面板厂商和本土厂商之间特别购销订单,甚至是面板厂商提供保价等交易行为在7月均较为常见。

出货至中国本土厂商电视面板数量走势

(来源:NPD DisplaySearch)

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫