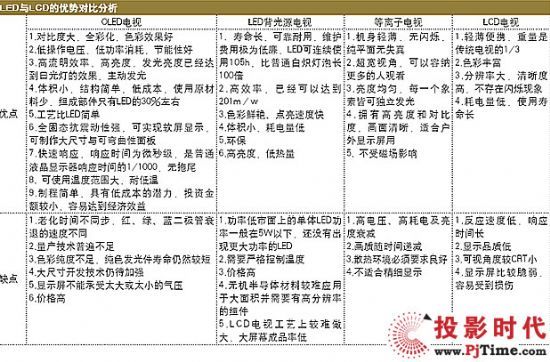

OLED是面板产业的未来,这已经是不争的事实。问题只在于OLED产品在2012年打开开端之后,什么时候能够普及?

三星、LG个一条8.5代线,2013年的目标是月投入3万片基板,产能提升到全年300-500万片大尺寸电视需求的水平。奇美、友达6代线今年年底有望会从每月数千片的产能逐步爬升,预估产能爬升速度不会太多逊色于三星、LG。这样可以期望2014年全球OLED彩电产能达到千万的级别,占据市场对彩电面板需求的4%左右——这个时间节点也被认为是OLED产品走向普及的开端时刻。

不过,对于以上的分析,业内也有不同观点:第一,三星8.5代线似乎没有LG的顺利——三星采用更复杂的三原色OLED技术,这比LG的白光技术性能更好、技术难题也更多——因此,现在投入建设的OLED大尺寸线都面临可能量产晚于预期的风险;第二,如果LG等企业的技术问题得到解决、印刷涂覆技术成熟,OLED的增产速度回大大加快——大尺寸OLED线基本来自于LCD线的改造,建设周期不足LCD的一半,如果没有技术上的瓶颈,OLED的渴望普及速度绝对远远快于当初的LCD产品。

不确定性不仅意味着风险,也意味着机遇:LG 55英寸OLED电视一万美元售价后面的巨大利润的吸引力不不言而喻。从长远看,面板业的“钱途”完全属于OLED,技术问题的解决只是早晚问题:因为,三星5.5代线已经成熟量产一年以上,证明大尺寸OLED线建设技术上是完全可能的——尤其是与5.5代线尺寸接近的6代线,技术风险几乎为零(6代线可经济提供32寸和40寸的显示单元)。结合液晶技术从小尺寸向大尺寸爬坡的经验,行业内对OLED大尺寸化的可能性几乎没有怀疑。

无论面板业如何进行布局,产业的方向异常清晰:OLED——无论是金属氧化物、低温多晶硅还是采用传统液晶用的TFT技术作为过渡;无论是现在OLED蒸馏涂覆,还是理想的印刷涂覆,如果不进入OLED市场面板业者就没有未来可言。因此才有文章开头的一幕:华星光电以四五倍的工资挖角台湾高级人才!而对于面板业而言向OLED技术的转型则意味着整个行业未来数年内将有数千亿,甚至是近万亿级别的投资规模——这将是一场有钱人的游戏。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫