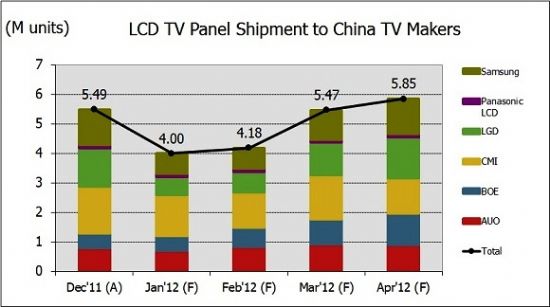

根据 NPD DisplaySearch 新发布的 LCD市场月报(MarketWise - LCD Industry Dynamics)指出,出货给中国电视厂商的液晶面板数量创下新高, 2011年12月单月出货量高达550万片,与前一个月相比增加2%,但较先前的预期略低2%。该出货量比电视厂商在2011年8、9月时为了十一黄金周所备的面板还要多。

NPD DisplaySearch指出,中国市场 2011年12月份的面板出货量成长动力,来自来“十一黄金周”假期相当不错的销售实绩,另外对中国市场对农历春节假期销售也有一定的信心。中国电视厂商在农历年前已适度提高备货库存,预计假期结束后可以将库存消化至正常水位。

最近的产业调查显示,部分面板厂商更加积极进攻中国电视市场。在12月出货的高峰过后,2012年1月份的面板出货量将向下调整较上个月减少27%,但预期2月份出货进一步拉高,月成长率估计约2%;接下来的出货量还会持续向上,预计3月份月成长率可达31%,趋近于去年12月创新高纪录的出货水准;NPD DisplaySearch表示,这样大幅的出货量提升计划主要是配合中国大陆市场季节性的需求,也就是为下一波旺季「五一黄金周」作准备。

2011年12月至2012年4月电视面板出货至中国大陆电视厂商的数量

(来源:NPD DisplaySearch)

NPD DisplaySearch中国区市场研究总监张兵表示:由于今年农历春节时间较往年更早,电视品牌厂商对平面电视的促销活动从元旦持续到春节,有相当多消费提前购买所需电视等家电产品,使得春节期间的销售与去年同期相比产生一定程度的衰退。整体上,今年元旦到春节旺季电视销售呈现前高后低的走势。但由于今年春节与元旦时间相当接近,电视厂商普遍对春节期间电视销售预期并不算太高,加之元旦到春节期间的销售同比成长较好,估计节后库存基本回落至5~6周的正常水准。

以下为DisplaySearch针对近期出往中国大陆厂商面板状况的追踪分析:

如前所述,中国电视厂商在2011年12月非常积极的补足面板,并提高3~4週的库存数量为元旦及农历新年假期做准备;这样的举措使得12月的面板出货量创单月出货新高。以12月的出货结果来看,奇美电为电视面板出货至中国大陆的领先厂商,较预期高出7%;而韩国面板厂商如LG Display和三星则仅仅维持其原订目标。

中国电视厂商在农历新年来临前将供应链的库存水位提高到8~10周的水准,在假期期间表现符合预期的状况下,预测库存将在年节过后降至5~6周的正常水准。中国电视厂商已经在2011年12月底拉高安全库存量,以满足元旦到春节旺销季的需求;但在2012年第一季开始,本土品牌厂商对面板价格的议价采取持观望态度,一方面在于目前面板仍处于一定的供过于求的状况,另一方面也因为下一波的旺销季需等到五一假期。

从面板采购计划来看,由于较好的12月份零售实绩,使得面板厂商提升了1月份的出货目标。以奇美电为例,第一季出货计划将增加, 预计1月成长9%,2月成长17%,3月成长6%。从目前销售情况来看,春节前和元旦的电视销售较好,但春季期间的销售低于预期,后期需求若趋缓,将影响品牌厂商后续的补货计划。

12月奇美电以160万片的出货量持续领先面向中国本土厂商的面板销售,LG Display出货量为130万片,三星(Samsung)出货量为120万片,友达(AUO)出货量从11月的第三位下跌至12月份的第四位。预估出货至中国本土品牌厂商1月份的面板数量来看,奇美电和三星持续发力中国大陆市场,LG Display基本维持原有计划。1月份三星出货至中国本土品牌厂商的排名将超过LG Display,名列第二,其他几家面板厂商名次仍将维持不变。

从未来几个月出货计划来看,台湾面板厂商面板出货成长乏力,而两家韩厂持续提高面板出货至中国本土品牌厂商的计划。例如,奇美电调低2月份的出货计划,3月份有所回升,但到4月份起出货计划又有所下修;而两家韩厂三星和LG Dislay均有提升3月和4月分面板出货至中国本土厂商的计划。如此一来,韩国面板厂商可望在今年挑战奇美电面板出货至本土厂商的领先地位,并且三星也在积极扩大面向中国本土厂商Open Cell的供货计划,预计Open Cell的出货量将占到整体出货量的40-45%;针对直下式LED背光面板,三星还有计划选定特定的产品实施联合开发计划。

对于中国政府需求刺激计划,最近不断有谣传政府即将实施新一轮的家电消费刺激措施,包括“以旧换新”的延续,能效补贴从北京市场扩大到全国范围等。但目前这些消息均未得到官方的证实,本土品牌厂商对今年需求也抱持谨慎乐观的态度,加之今年春节较往年早了2周左右,一部分针对春节的电视出货发生在2011年12月份,并且持续增高的CPI也将在一定程度上影响诸如电视等耐用消费品的支出。因此,中国 2012年全年整体电视的需求存在着一些不确定性。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫