索尼在经过长期的电视部门亏损后,于2012年12月宣布准备结束其与三星电子长达八年的合资关系。三星与索尼在2004年首度签下合资协定并以各出资一半的方式成立S-LCD。根据NPD DisplaySearch调研报告指出,双方合资的第一座7代线TFT LCD在2005年量产,而在2006与2008年双方两度增强合资并向8代线扩展。

然而自2012年起索尼将完全撤出S-LCD,并由三星支付给Sony 1.3兆韩元的方式将手上持有的S-LCD一半的股权完全移转给三星。S-LCD也由此转变成一家由三星百分之百控制的面板厂。而在合资关系结束的同时,双方也同时签订了一份战略性合作的面板购买合约确认了双方在2012年的面板购买关系。

三星与索尼在2004年高达3.3兆韩币的合资以及在2006年, 2007年与2008年三度增资代表了TFT LCD面板史上最大笔金额的合资案,这数年来,三星利用与索尼合资的稳定出海口关系,将投资建厂的风险降低,并进行一次建两座厂的策略;例如其7代线与8代线均是在最短的时间内一次兴建两座面板厂,而索尼也同时取得一个稳定且符合其液晶电视尺寸需求(尤其为40寸,46寸与55寸)的面板供应来源。

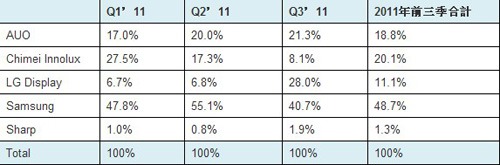

根据NPD DisplaySearch 2011年第三季度调研报告显示,索尼的LCD TV面板供应来源以三星为主要供应厂商,如以下所示:

2011年Q1-Q3 索尼液晶电视面板供应来源

然而由于液晶电视与液晶电视面板市场的变化,加上主客观环境的变化;双方决定将合资关系结束,并由合资伙伴转变成纯粹面板交易伙伴,这象征着双方在液晶电视与面板的策略上都将进入新的调整。我们的分析如下:

对索尼而言

●索尼的液晶电视面板采购来源将不会有剧烈的变化,基本上会依照其所签订的新年度面板供货合约进行,根据NPD DisplaySearch Quarterly LCD TV Value Chain Report.报告中指出,索尼目前与各面板厂敲定在2012年的年度采购计划。而其对于三星的购买比率事实上会较2011年增加,如下表所示;这表示索尼会持续在2012年视三星为一稳定且主要的液晶电视面板供应来源。然而就长期而言,尤其自2013年起索尼也预计会开始调整其面板采购来源。

索尼液晶电视面板供应来源 (2011与2012)

●在合资时代,由于三星与索尼有所谓的最低购买数量与未达成罚金,因此索尼在采购策略上并不能完全达到弹性;同时由于索尼与三星电视品牌常常采用相同的面板,因此在规格与设计上差异化的空间有限。在合资关系结束后,随着索尼在面板采购策略的更具弹性,索尼将能避免最低购买数量与罚金的限制,并更能利用不同的面板塑造其差异性。

●索尼目前正逐步调整其液晶电视整机制造模式,其调整的方向为更深入的入LED背光板与液晶模组的组装,而非纯粹的购买液晶面板模组的方式。换言之,便是利用BMS (Backlight Module System)的组装模式进行设计与组装的同步整合,进而提高其生产效率与降低成本。这种模式在DisplaySearch报告中有详细的分析,并已经广泛的为三星、船井以及许多中国大陆的电视制造商跟台湾的整机代工厂商所采用。目前索尼所开始进行的是向面板厂采购面板半成品(Open Cell),并外包其背光板与模组的组装,但模组与背光设计则仍由Sony掌握,最后将整合后的半成品在索尼的代工厂如鸿海或纬创等完成整机组装。随着合资关系结束,由于原本三星对于供应Open Cell一直采取较为保守的立场,因此索尼将在对其他面板厂购买半成品(Open Cell)上更具选择弹性与自由度。

●索尼在最近调整其2012年液晶电视出货目标, 2011年Sony预计出货液晶电视的2千1百万台,而原本2012年出货目标为成长到2千2百万台;但根据NPD DisplaySearch Quarterly LCD TV Value Chain Report.报告的资料,其2012年液晶电视出货目标将下修为2千万台。这表示Sony 将专注更多在高阶机种,以及着重在开发中地区如亚太、南美以及中国市场;这也会影响其面板的采购策略。

对三星而言

●由于对索尼供应固定尺寸面板的合资关系结束,三星将在产能与产品组合的调配上更具弹性。根据NPD DisplaySearch Quarterly Large Area Production Strategy report报告资料,由于三星并无6代生产线,因此常常面临生产策略的不具弹性,目前LG Display 与夏普等均已开始随着平板电脑市场的快速扩大而将平板电脑面板的生产转往8代线,但Samsung 因为此合资关系并无法在7代线与8代线进行由生产液晶电视面板到其他面板的制程转换;在合资关系结束后,三星将会在产线利用上更具弹性。

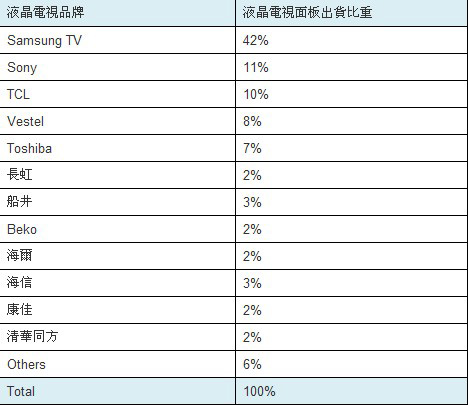

●三星TV将持续为三星LCD部门的主要客户,并且自三星与索尼合资关系结束起变得对于三星LCD部门更重要,因为三星LCD部门供应索尼液晶电视的义务将逐步淡化。换言之,整个三星集团液晶面板制造部门与整机部门将逐步实现一体化,这将对于目前采用三星液晶电视面板的许多电视厂商将有极大的影响。根据, 2011年第三季度三星LCD部门有42%的液晶电视面板出货给三星TV部门,而出货给索尼的为11%, 其余47%则出货给许多其他的电视品牌,如图片所示

2011年第三季 Samsung LCD的面板客户与出货比重

●非常有可能的是三星集团在面板方面下一阶段的整合将是将SMD (Samsung Mobile Display) 的有机Quarterly FPD Supply Demand & Capital Spending Report,SMD预计明年起开始进行8代线AMOLED的兴建与投资,SMD目前为独立于三星电子以外的事业单位;虽然目前AMOLED的应用以中小尺寸为主,但三星的旺盛企图为将AMOLED的生产往大型化如AMOLED TV扩展,因此在Sony的合资股权退出后,三星将可以利用三星电子的公司平台进行这方面的整合,换言之,SMD将有可能在明年整合进三星电子公司之中;并可以将其在TFT LCD、LCD TV 与AMOLED技术与资源全部连成一气,而无须考虑其他合作伙伴或股东的不同策略;在可以预见的将来,合资案走入历史之后,很有可能一个全面整合上下游供应链、并可以弹性运用其在LCD与AMOLED不同的面板资源进行电视产品差异化的三星将逐步出现;这也将会对于其他的电视品牌厂商造成竞争的压力。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫