彩电市场在经历了上半年的量额齐跌之后,在第三季度市场回暖迹象明显,整机厂商不断加大技术研发力度,新产品新概念不断涌现,加之促销资源投入的加大,家电下乡政策结束期的翘尾作用,中秋、国庆促销期提前拉长等多方因素的影响,共同推动了第三季度彩电市场超预期快速发展。

一、2011年Q3彩电行业零售市场综述

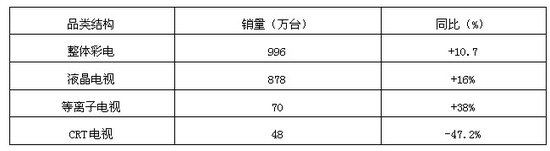

据奥维咨询(AVC)和中国电子视像行业协会联合发布的数据显示,2011年Q3季度,中国彩电行业零售市场销售规模996万台,同比增速分别是10.7%。其中液晶电视零售规模为878万台,同比增长16%;等离子零售规模为70万台,同比增长38%;CRT零售规模48万台,同比增长-47.2%。

数据来源:奥维咨询(AVC)零售推总数据库

总体来看,2011年Q3彩电行业零售市场具有以下特征

1、多因素促成Q3季度彩电销量实现V型反转

经历了第一季度行业量额齐跌,二季度基本持平的情况后,进入Q3季度,彩电城市市场的销量被激发出来。据奥维咨询(AVC)对430个城市7、8月零售推总数据以及9月周度监测数据预测,2011年Q3中国彩电零售规模为996万台,同比增长10.7%。其中,7、8、9月份销量分别为273.8万台、284.3万台、442万台,同比增长分别为13.2%、8.8%、11.5%。

数据来源:奥维咨询(AVC)零售推总数据库

导致Q3季度市场好转的原因,主要有以下几个方面:

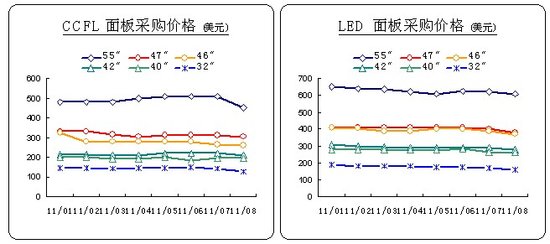

第一是从6月份以后,上游面板持续供过于求,面板价格持续走低,为国内彩电企业的市场运作留出了一定的价格操作空间;

数据来源:AVC Display月度供应链研究报告

第二,由于上半年的企业业绩压力下,在Q3季度开始不计成本的促销,对终端销售产生了直接的拉动作用。例如以TCL30周年献礼为代表性的厂商促销活动,以及大中,国美(微博)等大型连锁的周年庆典,均在第三季度大幅拉开了帷幕。厂商更是在传统促销手段的基础上,大量采用了内购,团购等新型的促销模式,且对销量的增长效果明显。

第三,Q3季度的销售增长来源,主要来自城市市场,一个重要的判断是厂家通过密集促销宣传,城市市场之前的观望情绪被激发,市场实现了一定的井喷效应。

2、产品概念层出不穷,“智能电视”刚开始普及,“云电视”又掀新高潮

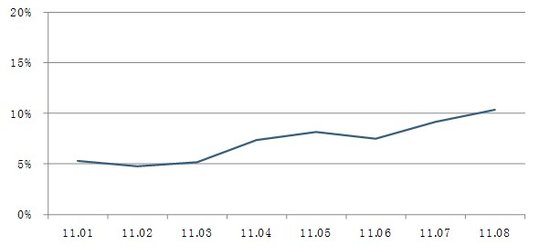

智能电视在国内厂商大力的推广之下,价格已经稳步下降,渗透率随之上升。据奥维咨询(AVC)月报监测数据显示,2011年08月智能电视市场强劲增长,销量13.9万台,环比增长11.1%,销量渗透率10.4%。

智能电视市场零售渗透率

三网融合趋势加速了智能电视的普及,但在上游芯片企业和整机企业的共同推动下,彩电智能化趋势在第2011年有了新的发展,这就是国内厂商纷纷推出的“云电视”,并且配合该概念推出了以平板电脑为主的多屏互动的产品。整机厂商想从电视制造商变成内容提供商的意图越来越明显,行业之间开始了一轮新的就智能电视和“云电视”为主题的商业模式探讨。

3、液晶电视新尺寸规格上市,消费者、行业喜忧参半

在上半年各大面板厂商都爆出亏损的财务报表之后,三季度虽然中国终端市场回暖,但是全球面板需求依然不景气。面板厂商基于深度整合整机企业和差异化竞争的目的,先后推出了新尺寸的面板,主要集中在39寸,43寸,48寸和50寸。这些尺寸在7、8代线上的成本相比其相邻的尺寸而言并没有明显变化,但是从消费者层面,可以在花同样的价钱基础上,获得更大尺寸的电视产品,因此从增强消费吸引力层面会有获得一些正面效果。因为对消费者来说,随着液晶电视价格的逐渐下降,以及现有居住条件的逐步改善,换一个更大、更舒适的电视屏幕是消费者对生活的改善性需求。因此,此次新尺寸规格的上市策略符合消费者的需求偏好。另外,从彩电产品的流行趋势上看,窄边框+金属质感+超薄+高清将成为短期内产品力竞争的核心要素之一,比如三星新推出的43及48英寸均是超窄边框,在外形上很有竞争力。

从整机厂商层面看,赶在十一之前将这些新尺寸的液晶电视上市,可以在十一及第四季度的销售中,用这种“大一寸”的差异化尺寸策略,来抢占市场。这使得市场尺寸竞争格局分为了两个阵营:37 vs 39new vs 40 vs 42 vs 43new和46 vs 47 vs 48new vs 50new。对行业来说,新尺寸规格的市场导入加大了市场相邻尺寸产品之间的价格对比与价格竞争,易导致市场主流尺寸产品的市场份额的下降,进而影响品牌厂商对市场的总体判断和后期的资源投入方向。因此,此次新尺寸规格的上市也有可能对行业形成一种误导。

4、3D电视渗透率进一步加深,SG与PR在终端开始了激烈的价格战

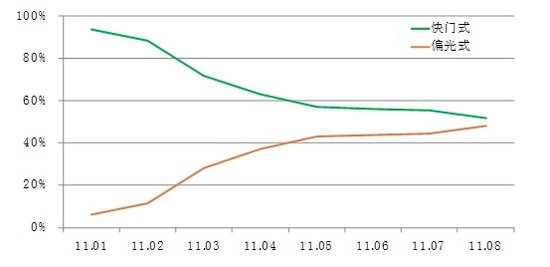

3D产品的渗透率逐级攀升,根据奥维咨询(AVC)月度监测数据显示8月,平板市场中3D的渗透率从1月份的2.31%上升到了17.69%。8月监测销量达到23.7万台。由此说明,3D产品已由试探性产品逐渐走入成熟阶段,为广大消费者接受

从3D电视的技术类型看,早期从快门式独领天下,演变至今,快门与偏光已经是平分天下。据奥维观察(AVC)月度监测数据显示:在3D液晶市场,快门式3D在5月份市场份额已经开始输给了偏光式3D。偏光式3D在创维,长虹,康佳等品牌的低价大力推动之下,液晶市场销量十分强势。在整个3D平板电视中,由于长虹等离子3D均为快门式,才使得快门式3D在平板市场中的份额能够维持在51%左右。快门式3D在偏光式3D的价格打压之下,是否能够重新抢回50%的市场份额,还有赖于其成本的降价幅度。

PR和SG共同发展推动3D市场化

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫