一、2011年Q3彩电行业零售市场综述

彩电市场在经历了上半年的量额齐跌之后,在第三季度市场回暖迹象明显,整机厂商不断加大技术研发力度,新产品新概念不断涌现,加之促销资源投入的加大,家电下乡政策结束期的翘尾作用,中秋、国庆促销期提前拉长等多方因素的影响,共同推动了第三季度彩电市场超预期快速发展。

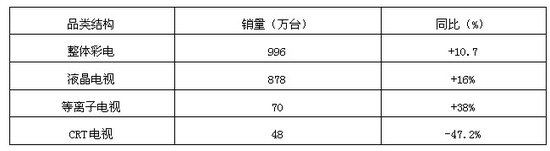

据奥维咨询(AVC)和中国电子视像行业协会联合发布的数据显示,2011年Q3季度,中国彩电行业零售市场销售规模996万台,同比增速分别是10.7%。其中液晶电视零售规模为878万台,同比增长16%;等离子零售规模为70万台,同比增长38%;CRT零售规模48万台,同比增长-47.2%。

数据来源:奥维咨询(AVC)零售推总数据库

总体来看,2011年Q3彩电行业零售市场具有以下特征

1、多因素促成Q3季度彩电销量实现V型反转

经历了第一季度行业量额齐跌,二季度基本持平的情况后,进入Q3季度,彩电城市市场的销量被激发出来。据奥维咨询(AVC)对430个城市7、8月零售推总数据以及9月周度监测数据预测,2011年Q3中国彩电零售规模为996万台,同比增长10.7%。其中,7、8、9月份销量分别为273.8万台、284.3万台、442万台,同比增长分别为13.2%、8.8%、11.5%。

数据来源:奥维咨询(AVC)零售推总数据库

导致Q3季度市场好转的原因,主要有以下几个方面:

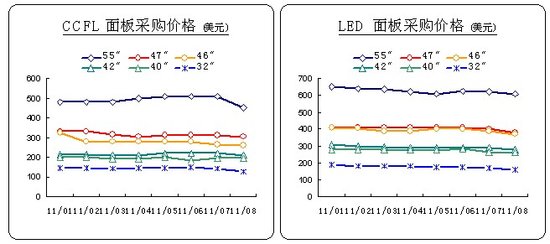

第一是从6月份以后,上游面板持续供过于求,面板价格持续走低,为国内彩电企业的市场运作留出了一定的价格操作空间;

数据来源:AVC Display月度供应链研究报告

第二,由于上半年的企业业绩压力下,在Q3季度开始不计成本的促销,对终端销售产生了直接的拉动作用。例如以TCL30周年献礼为代表性的厂商促销活动,以及大中,国美(微博)等大型连锁的周年庆典,均在第三季度大幅拉开了帷幕。厂商更是在传统促销手段的基础上,大量采用了内购,团购等新型的促销模式,且对销量的增长效果明显。

第三,Q3季度的销售增长来源,主要来自城市市场,一个重要的判断是厂家通过密集促销宣传,城市市场之前的观望情绪被激发,市场实现了一定的井喷效应。

2、产品概念层出不穷,“智能电视”刚开始普及,“云电视”又掀新高潮

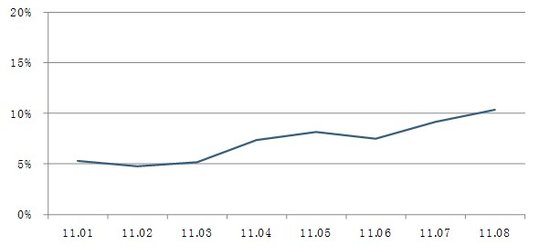

智能电视在国内厂商大力的推广之下,价格已经稳步下降,渗透率随之上升。据奥维咨询(AVC)月报监测数据显示,2011年08月智能电视市场强劲增长,销量13.9万台,环比增长11.1%,销量渗透率10.4%。

智能电视市场零售渗透率

三网融合趋势加速了智能电视的普及,但在上游芯片企业和整机企业的共同推动下,彩电智能化趋势在第2011年有了新的发展,这就是国内厂商纷纷推出的“云电视”,并且配合该概念推出了以平板电脑为主的多屏互动的产品。整机厂商想从电视制造商变成内容提供商的意图越来越明显,行业之间开始了一轮新的就智能电视和“云电视”为主题的商业模式探讨。

3、液晶电视新尺寸规格上市,消费者、行业喜忧参半

在上半年各大面板厂商都爆出亏损的财务报表之后,三季度虽然中国终端市场回暖,但是全球面板需求依然不景气。面板厂商基于深度整合整机企业和差异化竞争的目的,先后推出了新尺寸的面板,主要集中在39寸,43寸,48寸和50寸。这些尺寸在7、8代线上的成本相比其相邻的尺寸而言并没有明显变化,但是从消费者层面,可以在花同样的价钱基础上,获得更大尺寸的电视产品,因此从增强消费吸引力层面会有获得一些正面效果。因为对消费者来说,随着液晶电视价格的逐渐下降,以及现有居住条件的逐步改善,换一个更大、更舒适的电视屏幕是消费者对生活的改善性需求。因此,此次新尺寸规格的上市策略符合消费者的需求偏好。另外,从彩电产品的流行趋势上看,窄边框+金属质感+超薄+高清将成为短期内产品力竞争的核心要素之一,比如三星新推出的43及48英寸均是超窄边框,在外形上很有竞争力。

从整机厂商层面看,赶在十一之前将这些新尺寸的液晶电视上市,可以在十一及第四季度的销售中,用这种“大一寸”的差异化尺寸策略,来抢占市场。这使得市场尺寸竞争格局分为了两个阵营:37 vs 39new vs 40 vs 42 vs 43new和46 vs 47 vs 48new vs 50new。对行业来说,新尺寸规格的市场导入加大了市场相邻尺寸产品之间的价格对比与价格竞争,易导致市场主流尺寸产品的市场份额的下降,进而影响品牌厂商对市场的总体判断和后期的资源投入方向。因此,此次新尺寸规格的上市也有可能对行业形成一种误导。

4、3D电视渗透率进一步加深,SG与PR在终端开始了激烈的价格战

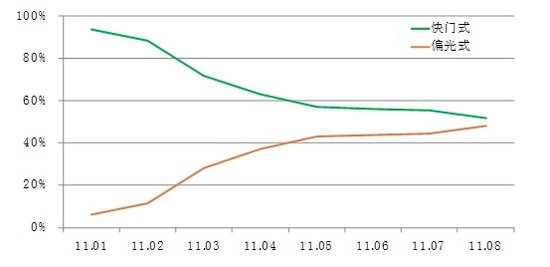

3D产品的渗透率逐级攀升,根据奥维咨询(AVC)月度监测数据显示8月,平板市场中3D的渗透率从1月份的2.31%上升到了17.69%。8月监测销量达到23.7万台。由此说明,3D产品已由试探性产品逐渐走入成熟阶段,为广大消费者接受

从3D电视的技术类型看,早期从快门式独领天下,演变至今,快门与偏光已经是平分天下。据奥维观察(AVC)月度监测数据显示:在3D液晶市场,快门式3D在5月份市场份额已经开始输给了偏光式3D。偏光式3D在创维,长虹,康佳等品牌的低价大力推动之下,液晶市场销量十分强势。在整个3D平板电视中,由于长虹等离子3D均为快门式,才使得快门式3D在平板市场中的份额能够维持在51%左右。快门式3D在偏光式3D的价格打压之下,是否能够重新抢回50%的市场份额,还有赖于其成本的降价幅度。

PR和SG共同发展推动3D市场化

二、2011年全年零售市场发展趋势展望

第四季液晶电视增幅预期超12%,但农村市场能否如期爆发存在隐忧

据奥维咨询(AVC)预测,第四季度彩电市场销量预计为1269万台,其中液晶销量为1126万台。全年彩电销量预计为4203万台,液晶电视3695万台。

从彩电的发展态势来看,决定Q4季度市场是否能达成预期,最重要的是要看农村市场是否能如期爆发,按照中国彩电行业的历史规律,Q4季度是农村市场的传统旺季,但今年农村市场是否能实现这样的目标,还有一些变数。从乐观的因素看,主要有二点:

第一,家电下乡政策在退出前的翘尾效应或是一个积极信号。11月底山东,四川,河南三个地区家电下乡政策首先停止,这三个省的销售占了家电下乡销售量的40%左右,优惠政策的取消会将该地区的购买需求在今年提前释放。第二,中国农村家庭的传统习俗和消费习惯,比如农村居民的结婚、搬新房带来的刚性需求,会集中在春节前后进行,这对家电购买会有一个积极的拉升;

但是从今年的宏观经济形势看,由于全球金融危机的后续影响对中国经济造成的负面干扰在持续加深,国内在银根紧缩、信贷控制方面的宏观调整,也在一定程度上对沿海制造行业造成一定的困难,加之今年的CPI指数持续居高不下,这些因素都会对农村居民的实际购买力和消费意愿,都会产生一下抑制作用。从三季度和十一国庆市场的销量来源看,更多的也是来源于城市市场,反过来农村市场目前还没有看到大规模爆发的迹象。所以对彩电行业的后市判断还需谨慎。

智能电视渗透率进一步上升,“云电视”势在必行

奥维咨询(AVC)预测智能电视在2011年下半年将得到加速发展,到年底的液晶电视中的渗透率预计会达到18.82%。2011年液晶电视中智能电视的总规模预计将达到329万台。

作为智能电视下一代产品的“云电视”,各大国内厂商都推出了相应的新产品。虽然目前“云电视”还没有发展成熟,但是随着产业链的升级,“云电视”是一个必然的趋势。因为智能电视在上市近一年来存在的应用程序标准不一给开发者带来了很大的障碍,且影响了消费者的使用体验,“云电视”不仅可以优化电视本地的资源使用,还可以减少内容运营商的软件维护难度,减少了升级的麻烦。随着智能电视的进一步发展,技术与服务的进一步完善,电视整机厂商势必会通过“云电视”,因此将来彩电制造商将会朝着新的内容服务商转型,并带动整个行业在新的商业模式塑造方面,取得新的突破。

总体来看,不管是智能电视还是“云电视”,终端消费者的消费体验是最为重要的,当前需要解决的问题是使消费者在使用和体验产品过程中能够更加便捷和人性化,使厂家宣传的各种产品功能能尽早落地,从而推动智能电视或者是“云电视”更快普及的脚步。

三、展望未来,彩电行业创新发展建议

1、把握未来核心技术趋势,实现硬件产业的转型与升级

从传统电视产业的发展历程来看,每一次显示技术的创新都将给产业带来新的机遇与挑战,市场格局也将随之发生改变。从黑白电视机到彩色电视机,从CRT(彩色显像管)电视到平板电视(包括液晶电视和等离子电视);从CCFL背光向LED背光的节能技术,从2D向3D的显示技术,从LCD向OLED的物理显示技术。从目前的市场趋势来看,LED将成为近年来彩电行业的主流背光技术;但从长远发展趋势来看,未来彩电行业的核心技术将会以3D、OLED为主。

对于LED显示技术,经过2009年的培育期,2010年5.1转折期,以及2011年快速发展期,LED的节能功效被充分体现,市场价格的助推力也被充分释放,未来LED的市场渗透率也将越来越大。预计2011年将有67%的大尺寸液晶面板采用LED背光,高于2010年44%。对于3D、OLED物理显示技术,目前还处于市场孕育期,但随着市场趋向成熟与价格趋向合理,相信同样也将爆发新的增长力。

除了在核心显示技术方向进行资源投入外,对于整机企业来说,将有限的资源更多地投入到渠道和终端的把控能力,投入到提升产品的平均销售单价和平均毛利率上,在技术、产品、价格等产业链关键指标与产业链体系的生态循环上“为我所控”,才能真正实现硬件产业的转型与升级。

2、把握智能发展消费趋势,实现新兴产业的延伸与拓展

目前,电视产业除了以3D、OLED为发展方向的显示技术变革之外,另一大产业变革就是智能化。

相较于韩国三星、日本索尼这些国际品牌将未来的电视发展方向更多地定位于3D和OLED,国产品牌更侧重向智能电视、云电视方向发展。从互联网电视、智能电视,到目前的云电视,国产品牌走过了两年的“智能化”时期。其中,TCL着力打造互联网电视,创维和海信则以云电视为卖点。

当然,中国彩电企业也应当清醒地认识到,智能源于美国谷歌、微软,中国并不是新技术发明者,同样不具备研发技术上的优势。在智能时代,中国彩电企业的对手将不再止于日本与韩国同行,还将同时面对美国对手,比如谷歌、微软、苹果。在国内市场,联想也有可能加入智能电视战团。这实际上意味着,多年来形成的全球电视产业格局,将因为新面孔的加入而变得更加具有不确定性。

只有把握好新的智能消费趋势,及时掌握核心硬、软件操作系统,在智能化产业浪潮中定位好自己的产业生态链角色,并根据新兴产业的发展趋势与自身的核心竞争力及时做出战略调整,才能实现生存与发展。

3、把握新兴产业运营管理,实现商业模式的创新与发展

未来电视产业的发展,不仅涉及传统硬件产业的运营与管理,还将因为智能化趋势而涉及软件、应用与内容产业的运营与管理。传统单一产业将向未来多产业融合发展,产业发展的制度、标准、配套、基础设施等,以及企业运营的技术、管理、营销、公关等都将发生新的改变。对于传统电视企业来说,新兴产业的转型或延伸,将直接导致企业在组织架构、制度流程、人才培养、资源整合等全新的变革。没有系统转型与延伸的思想准备,没有体制、流程、人才等关键要素上的保障,传统电视企业的变革都将面临较大的转型挑战与投资风险。

在商业模式的创新与发展上,不同的企业所能发展出的商业模式形态,由其行业本质、延展出的产业价值链的深度与广度、企业现有资产所能盘活的程度决定。传统电视企业应注重“平台、技术、品牌”等企业核心资产的积累,通过“平台承载价值+技术形成壁垒+品牌驱动消费”的实现路径,在传统硬件产业实现“加工转移、技术控制、品牌授权”,在新兴软件产业实现“平台运营、专利保护、品牌增值”,并根据“消费趋势”创新“产品与服务”,及时延展与构建自己的产业生态链,在满足消费者日益增长的需求的同时,构建自己的核心竞争力,实现自身的生存与发展。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫