根据调研机构DisplaySearch的月度TFT液晶面板出货量数据,2009年2月大尺寸TFT液晶面板的出货量有所反弹,达到了2950万片,月同比增长23%。同时大尺寸TFT液晶面板的利润也达到了29.6亿美元,月同比增长14%,这是自去年9月以来出货量和利润首次出现反弹。

二月份的增长主要依赖于不断增多的面板订单,不少客户都在补充库存,不过,这也似乎预示着TFT 液晶产业已经或者接近本轮循环的波谷。

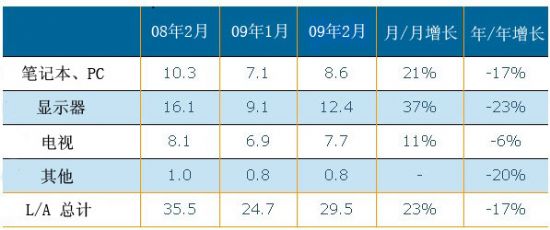

DisplaySearch研究发现,液晶显示器面板的月度增长值最高,为37%。位居第二的是笔记本电脑21%,及电视11%。然而,出货量水平仍然低于08年同期的水平,总体来看,出货量仍保持下滑趋势。

根据收入排名,三星排名首位,占据30.2%的市场份额,LG位居第二,占据26.8%。根据出货量排名,三星仍然以26.7%的份额占据首位,之后是LG的26.4%。

笔记本方面,LG以32.2%的份额居首位,之后是三星29.9%,AUO的15.9%。显示器方面,三星以27%居首位,之后是LG的23.2%及CMO的16.4%。电视方面,LG则以26.8%占据首位,之后是三星的25.2%和CMO的17.9%。

除了大尺寸TFT液晶面板外,DisplaySearch还追踪了5寸至10.2寸微型笔记本面板的数据,结果显示,2009年2月微型笔记本面板出货量达到150万片,与1月的90万片相比增长了69%。HannStar排在出货量首位。

根据DisplaySearch的数据跟踪,2009年2月区域份额占据前五位的面板供应商依次为三星28.8%,LG 27.2%,CMO 14.5%,AUO 13.4%,夏普6.4%。同时,16:9规格的笔记本和液晶显示器面板分别占据了2月份出货量的18%和26%。

据DisplaySearch副总裁David Hsieh,“2月份的结果显示面板需求有所反弹。过去的半年,面板供应商都遭遇了需求下滑的困境。而来自下游企业订单增长及补充库存的需求带动了面板出货量的增长。”“我们认为一月是本轮循环的波谷,鉴于所有的面板制造商都在增加产能,三月的出货量将在二月的基础上以两位数的比率增长。对于面板制造商最关键的挑战是如何保持供求平衡,这将由产能增长及09年二季度的需求量共同决定。”

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫