一.2008年一季度重点城市彩电零售终端整体特征

1.整体彩电销售量同比小幅下降,销售额大幅上升,平板电视销售量增长是销售额同比上升的重要推动力量

|

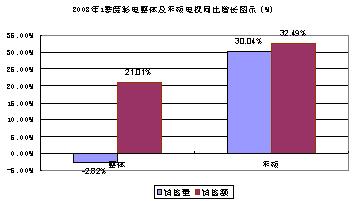

根据国家信息中心国内375个重点城市监测结果显示,与去年同期相比,彩电整体销售量下降2.82%,销售额同比上升21.01%, 在分类别销售中,平板彩电(液晶 等离子 背投影)销售量同比上升30.04%,销售额同比上升32.49%(左图),成为推动2008年一季度整体彩电销售额增长的重要因素。

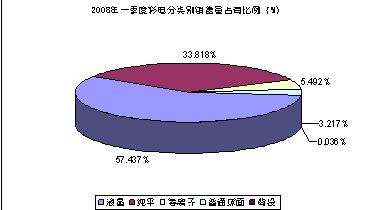

2008年一季度整体销售结束后,重点城市彩色电视机分类别销售量市场份额发生明显变化,液晶电视销售量比例已经达到57.44%,等离子销售量比例也达到5.49%,平板电视整体销售量比例达到62.97%(见右图),平板电视在重点城市经过生产企业、经销商几年的共同努力下,已经成为重点城市的主要销售产品,其中液晶电视销售量比例接近60%更说明了在重点城市市场,彩电销售结构的根本变化已经完成,我们预计,2008年度结束后,重点城市平板电视的销售量比例有可能接近或达到80%。

|

2.在整体结构变化中,液晶电视由于07年同期高速增长基数影响,08年一季度销售量占有率增长速度有所减缓,未超过平板电视平均增长速度;等离子电视销售量占有率增长迅猛,成为08年一季度平板电视增长最为明显的产品。

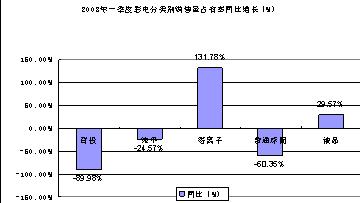

从重点城市彩电分类别销售量占有比例2008年一季度与2007年一季度的同比结果分析来看,液晶电视由于销售量基数和同期增长基数较大,同比增长速度没有达到一些机构预测的目标,增速明显减缓,29.57%的增长速度低于平板电视平均30.4%的平均增长速度;背投影电视销量在重点城市急速下滑,考虑到原有销售量基数偏小,在2008年如果没有能够吸引消费者的新产品上市,在重点城市2008年背投影电视有可能会出现退市情况;等离子电视由于生产企业新产品、新技术的推出和应用以及产品价格的调整,具备动态观赏清晰度高优势的32-50英寸成为2008年一季度主力产品,销售量占其总体规模的90%以上,取得了彩电分类别销售量占有率同比增长131.38%的销售业绩,同比增长幅度居平板电视各类产品之首。

3.液晶电视大尺寸发展趋势明显,重点城市液晶电视40英寸以上产品销售量比例超过50%。

|

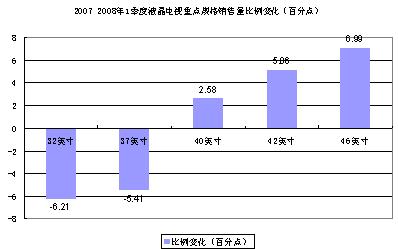

从右表中可以看到,在液晶电视分规格销售量占有比例前10位的组成中,2007年一季度与2008年一季度基本规格组成变化不大,但在销售量占有比例上发生了相对变化:42、40、46、47英寸在2008年的销售比例明显上升,52英寸在2008年一季度首次进入销售量比例前10名;2007年的主力规格32、37英寸销售量比例都呈现下降状态,将市场空间让位给40英寸以上产品,2008年一季度重点城市40寸以上产品占液晶电视的比例从2007年一季度的33.7%迅速扩大到50.27%,总计提高16.57个百分点,左图为液晶电视热点规格2007、2008年一季度销售量比例变化图示,46英寸液晶电视销售量占有率比例提高最为明显。随着奥运会的召开,彩电销售新的高峰会在2、3季度显现,重点城市液晶电视大尺寸比例提高的特征将会更加突出。

|

二. 液晶、等离子国产品牌终端市场表现两重天,重点城市国产品牌液晶电视遭遇进口品牌强力冲击身陷“突围门”

1.2008年一季度等离子电视虽然排行前两名的依然是日系的日立和松下,但是国产品牌的市场占有率有明显提升,海信、长虹的整体销售量占有率都超过了16%,与去年同期各不到7%的占有率相比提高了一倍多。在排行前10名品牌中,国产品牌市场占有率从07年一季度的11.80%提高到2008年一季度47.97%,而进口品牌在前10名的占有率由07年一季度的86.79%降为2008年一季度的51.69%,国产品牌销售量占有率得到明显提升。

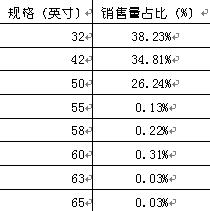

国产等离子销售量的提高得宜于两个主要原因,一是等离子整体电视技术水平的提高使得其高速图像清晰度高于液晶电视的优势逐步得到消费者认可,整体市场环境有所改变;二是国产品牌抓住了等离子电视国内消费者特点,及时推出和迅速市场化了32英寸规格产品,从右表中可以看出,该规格销售量市场占有率达到38.23%,占有率最高且全部是海信、长虹、创维、海尔等国产品牌,对国产品牌等离子电视销售量占有率的提升起到决定性作用;在另两个销量相对集中的42、50英寸规格中,国产品牌在该规格段的占有比例分别达到30%和20%,在这三个关键规格的良好表现,有效保证了国产品牌在等离子整体销售量的市场占有率。

|

2.与等离子相比,液晶电视国产品牌在进口品牌的强势冲击下的表现令人担忧,在重点城市整体市场占有率明显下降,尽管此种状况相对集中在国内一二级市场,但由于很快完成三四级城市渠道布局与建设对于国产企业同样具有相对难度,国产品牌以中国市场广大、“农村包围城市”方式抵御外资品牌的想法能否实现有待商榷。

|

根据国家信息中心对375个城市的监测数据显示,2008年一季度国产品牌液晶电视遭遇进口品牌挑战主要体现在以下几个方面:

① 销售量整体市场占有率与去年同期相比下降明显

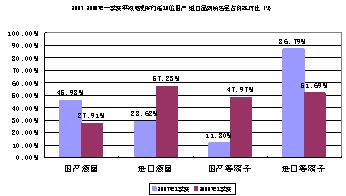

众所周知,由于国产液晶电视以往在零售价格的优势,使得其销售量占有率一般会高于销售额占有率,但在2008年一季度,由于进口品牌的集中发力,在重点城市市场(见左图),排行前10位品牌中,国产品牌销售量占有率从2007年一季度的45.98%下降到2008年一季度的27.91%,而进口品牌则从2007年的28.62%上升到2008年的57.24%,国产领军品牌占有率急剧下降。

|

② 在排行前10位品牌对比中,虽然国产品牌实际占有率没有十分明显的下降,但进口品牌占有率上升十分明显,甚至将2007年一季度进入排行前10位的国产品牌挤出前10位。

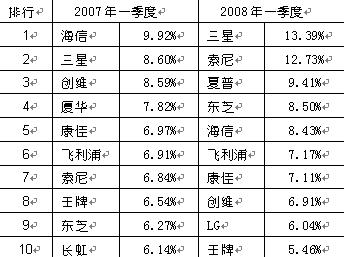

从右表中可以看出,在2007、2008年一季度液晶电视销售量排行前10位的品牌对比中,国产品牌海信、创维、王牌市场占有率下降幅度并不大,康佳甚至还处在上升阶段,但同时也可以看出,进口品牌的销售量占有率有明显上升,三星、SONY、夏普的占有率平均提高达5个百分点以上,夏普、LG去年甚至没有派入前10名品牌,而国产品牌长虹、厦华2008年被挤出前10名行列,进口品牌整体占有率提升的趋势十分明显。

.

|

③ 进口品牌销售量占有率的提高得宜于品牌价值与价格下调的双重作用,而且进口品牌的价格调整具有明显的长期战略标志。

左图是2007年一季度、2008年一季度液晶电视重点规格平均价格变化以及海信、三星两个重点品牌价格变化的对比,从表中可以看出目前液晶电视价格变化的两个重要特点;一是价格下调为主要基调,全部规格平均价格都处在下调阶段;二是以三星为代表的进口品牌价格调整带有明显战略标志,即在成熟市场规格(32、37英寸)采用大幅下降策略,提高销售数量以挤占国内品牌市场份额,在32英寸价格调整上,三星的平均价格下降幅度超过平均幅度和海信平均降幅10.69个和9.64个百分点,用低价强攻入门用户;在正在普及市场规格(40英寸)采用缓降方式利用品牌在获取相当利润的基础上与国产品牌周旋,在这个规格,三星的价格调整力度明显低于平均水平和国产品牌水平;而在未来两年可能普及规格(52寸及以上),则采取大幅降价方式吸引高端消费者率先体验建立品牌口碑并阻击国产品牌的进入。由于几年来重点城市消费者在液晶电视消费过程中对进口品牌产品抱有普遍认可心态,且这些进口品牌又大都具有面板生产和核心技术优势,产品更新速度较快,迎合了消费者购买附加的炫耀欲望,因此2008年一季度进口品牌销售量占有率明显上升,进口品牌这种品牌价值加战略性价格调整相结合的方式将给国产品牌产品占有率的提高带来长期的压迫感。

|

④ 面对目前市场状况,国产品牌可以采取的能够马上改变现状的对策有限,需要一个艰苦的应对期以及在向上游资源掌握过程中国家宏观政策支持力度的提高

从目前国产液晶生产企业的状况分析,在重点城市能够马上突出进口品牌围堵、改变现状的对策有限,原因有两个:一是进口品牌价格调整造成国产品牌市场占有率下降只是表面现象,真正的原因在于中国平板彩电制造业没有在前几年重视整个产业链条的构架工作,现在液晶电视的市场竞争是模组生产、研发再到整机配套整个产业链条的竞争,加上技术差异性、上游资源的掌握才能使企业和品牌在竞争中立于不败之地,而国产企业的相对优势集中在技术更新能力、营销能力、价格水平和服务体系等方面,缺乏根本优势;二是随着大型专业家电连锁企业以及地方性连锁对三四级市场的开拓力度和速度的加大和提高,借助渠道资源,液晶电视进口品牌优势将不仅仅只存在于一二级市场,三四级市场也将逐步成为进口品牌的目标市场,消费者一步到位和品牌价值相互攀比心态不会因为城市大小而呈现很大差别,那种寄希望利用三四级市场优势,采用“农村包围城市”方式阻击进口品牌市场占有率提高的观点既不利于根本改变目前国内液晶电视占有率下降的趋势,也不利于国产品牌的长期发展。

|

好在目前以国产优势品牌为代表的企业已经采取融资、参股等手段开始进入液晶上游模组行业,中国的液晶电视产业也被国家列为战略性产业,在政策上、资金上开始给与大力扶持,为产业提供良好的发展环境,我们相信经过一段时间的努力,在宏观政策支持、国产企业努力的前提下,国产品牌会逐步摆脱目前困境,进入与外资品牌长期对峙阶段。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫