旺季促销,国产品牌打头阵

回首岁末,07年12月,平板电视产业可谓风云正疾。除了意料之中火爆的平板电视市场表现外,更有松下等众等离子企业合资建立液晶面板厂这样的重磅消息传来。这使得等离子产业本已经阴暗的天空更密布阴霾,颇有风雨欲来之势。

进入十二月,彩电行业又进入了一年之中最重要的销售季。据专家介绍,年底市场的销售量往往可以占据全年销售量的30%左右。作为全财年最后一个销售旺季,年底市场无疑足以决定一个彩电企业全财年的产品销售业绩。所以,每当年底旺季来临之时诸多彩电品牌都会推出大量的促销活动,借以提高产品的实际销售情况。

刚入十二月创维就已“风暴”式的价格推出了大量促销活动。希望通过先入为主的方式占领年底商战的制高点。据创维北京分公司总经理潘志峰介绍,此次创维旗下大屏幕液晶降价力度可谓全年来最大。降价后,创维42英寸液晶价格最低已跌破8000元,47英寸新品液晶,价格跌到1.4万元下,就连刚上市的52英寸液晶,价格也已放到3万元以下。年底优惠活动创维主打的依然是世界首创的具有独特娱乐功能的“酷开”电视。该系列产品自从上市以来一直保持着极高的关注度。

另一家国内知名彩电企业康佳,自然不愿意落在创维后面。以“运动高清”和奥运专用为主题的爱运动系列产品再次掀起抢购高潮。康佳i-sport爱运动系列液晶电视是真正达到运动高清播放的产品,满足面板与芯片平台同时达到120Hz的画面帧数,成为奥运会消费平板的首选产品。年末促销,康佳运动高清i-sport 36系列和i-sport30系列液晶电视,不但价格优惠而且还伴随着惊喜大奖。康佳不但精心准备了高档DVD、豪华大礼包等厚礼,还具有贴心的新春对联、贴画等喜庆的祝福,极具喜庆味道。 此外,TCL、索尼等众多的彩电品牌也推出了名目各样的促销活动,使得圣诞、元旦节日市场异常火爆。不过年底促销活动也有不同以往的变化。首先是“送礼的多了”“降价的少了”;其次是市场促销力度国内品牌比洋品牌更大,促销的产品也以40英寸以上的大尺寸产品为主。 部分消费者表示,本来想购买小尺寸的产品,但是看到大尺寸产品,特别是厦华、康佳等国内品牌产品如此“便宜”,遂改变了原来的计划,选择购买更大尺寸的平板电视。业内人士分析认为,平板电视企业,尤其是国内品牌把大尺寸作为促销主体,主要考虑大大画面更能发挥高清信号的特点,也更符合观看08年奥运会的需要。新品上市,索尼东芝领风骚

在年底平板电视市场上,推出新产品的企业凤毛菱角,其中推出新产品力度最大的要数索尼和东芝两个品牌了。分析人士认为,依照以往的惯例,在每年八九月上市的秋季新品将会在年底市场继续演主角的角色。企业在年底大量推出新产品恰恰说明的是某些品牌在秋季新品上的准备不足。

进入十二月,索尼公司先后上市了两个系列的新产品。其中V380A定位在中低端市场,而F310A则主要定位于中端主流市场。索尼BRAVIA品牌平板电视于12月上市了V300A系列液晶电视的升级型号:BRAVIA 高清1080 V380A系列——40寸的KLV-40V380A和46寸的KLV-46V380A。V380A系列结合10-bit液晶面板驱动技术,索尼独有的WCG-CCFL亮艳色彩背光源技术,BRAVIA ENGINE图像处理引擎,“Cinema Mode电影模式”,S-Force Front Surround前置虚拟环绕声系统等优秀影音技术。

索尼F310A系列产品则是F300A的替代产品,包括——40寸的KLV-40F310A和46寸的KLV-46F310A,也采用1080全高清10位液晶面板。从基本规格来看,F310A与V380A系列的配置并没有明显区别。 东芝在十二月又推出了一个旗舰系列全高清产品:XF300C系列。其尺寸包含了46英寸和52英寸,从目前46英寸46XF300C液晶电视21989元和52英寸52XF300C液晶电视31989元的价格来看,是东芝国内市场的最高端产品。东芝XF300C系列液晶电视物理分辨率均达到了1920×1080全高清标准,使用10bit面板,HDMI1.3版本接口,meta brain pro图像处理引擎,“激光瞬映PAL 100Hz”技术。 无论东芝还是索尼的新品,均被评论界认为属于对秋季新品推出不足的“补货”。索尼主要补充的是全高清阵容。作为世界顶级的视听产品品牌,在秋季新品上并没有呈现全面的全高清化产品线,落后于厦华等国内品牌在产品线上的布局。在年底进行捕获,两个月的时间淘汰掉几个“过时”系列也属正常。 而东芝,在XF300C系列退出之前,产品线上中下三档分别是C3000C、68C、A3000C:单纯型号来看68C都不怎么顺眼——68C是06年的老产品了。目前,补充上XF300C则可以形成从上到下的XF300C、C3000C、A3000C的阵容。另一方面,在C3000C、68C、A3000C阵容中,位于最高端的C3000C在许多方面的表现和配置并没有68C高,这也使得东芝之前的产品线非常不健康,而XF300C的到来将改变这一切。不过之前买了C3000C系列产品的部分消费者目前可能要后悔出手太早了啦!液晶上游投资,韩台厂商发飙

2007年液晶面板供应,尤其是小尺寸面板供应一直维持着吃紧的状态。预测中,08年液晶电视市场依然会保持较高的增长速度,面板吃紧的状况不会显著改变。持续的利好消息必然会促使面板业界加强对上游的投资。在国际面板市场中,处于主流地位的日韩厂商自然不愿意落后余人,而国内彩电企业也希望借进军上游扩大产业链、增强产业话语权。

12月瀚宇彩晶宣布投资南京模块厂扩建中尺寸模块产能,预计2008年中将达单月120万片规模,占中尺寸面板产出比重6成,另外4成仍将持续外包。华映日前也宣布将在大陆扩建中尺寸模块产能,由于华映产能较大,自制比重将由目前的少量增至3成,另外7成则仍维持外包。华映预计2008年6月4.5代线投产中小尺寸面板比重将达单座产能的8成,单月玻璃基板投片量约7.2万片,不过其中也包含部分将供应小尺寸面板需求及外卖Cell的产能。

海信TLM4236P液晶电视

此外,TCL在12月酝酿一年之久的液晶模组项目也进入实质操作阶段。12月1日,TCL集团公告了新的定向增发方案,按照方案,TCL拟向不超过十名投资者非公开发行股票,发行数量不超过3.8亿股,募集资金不超过16.9637亿元人民币,募集资金将用于两个液晶电视模组项目建设以及向集团全资子公司TCL实业控股有限公司增加投资。同时,海信在07年已经有一条模组线投产的情况下,决定拟以10.88元/股价格非公开发行不超过10,000万股股份,计划募集资金100,227万元,投资数字多媒体国家重点实验室项目、电视液晶模组加工项目、增资青岛海信信芯科技有限公司项目。 除了模组项目,更新的世代线的建设热潮依然不减。负责开发、制造和销售液晶面板用大型玻璃基板的专业设备制造商,日本Rorze透露,韩国三星电子以及三星、索尼合资的S-LCD公司已经向其韩国分公司定购了总价位147亿7000万韩币的液晶面板制造设备。此举被业界分析认为是三星将兴建一条全新的第八代液晶面板生产线的最好证据。台湾面板龙头友达8代厂策略也在12月发生质变。为抢先奇美电建置台湾首条8.5代线,友达初步拟定在中科L7B厂内设立8代生产线,最快可于2008年底装机试产。另外12月5日康宁公司宣布公司董事会已批准了一项为期5年耗资7.95亿美元的资本支出计划,作为与夏普公司于日本大坂城界市的夏普生产厂区内共置一座玻璃基板生产厂。该工厂将为10代液晶面板线提供玻璃基板。 液晶面板领域巨大的投资计划是业界对整个产业利好预测的最佳证据。据预计,未来几年全球液晶市场依然会维持较高的增长速度。尤其是在50英寸以上市场的增长潜力十分巨大。这也是业内纷纷投资8代线甚至10代线的原因。等离子、背投停产风波不断

与液晶电视产业在12月表现出来的红火不同,对于等离子和背投电视产品则经历了一个“黑色”的12月。众多厂商纷纷抛出停产的计划,令本已经冰天冻地的等离子电视和背投电视产业更加雪上加霜。

12月月初,等离子产业重量级企业,日本中央硝子(Central Glass)宣布将解散在韩国的PDP玻璃合资公司Display Glass Alliance(DGA)。DGA成立于2005年6月3日,是一家生产及销售PDP用高应变玻璃底板的合资公司。该企业表示,因为(等离子电视)市场发展放慢,无望获得较高利润,所以该公司在商业生产开始前放弃了经营。

长虹LT4219FHD液晶电视

接近月底,另一家日系企业富士通集团声称,因为(等离子)无利可图,它将停止生产等离子电视机。富士通集团是世界上第一个将等离子技术推出商业市场的公司。据了解富士通公司旗下的Fujitsu General Ltd.子公司已经停止了等离子电视机的大部分生产。现在只生产高端机型,那些高端产品主要销往美国和英国市场。Fujitsu General公司在星期四发表声明称:“在过去的几年里,这片市场的产品售价和利润不断下降,我们公司已经无法获得一个令人满意的投资回报了。”并称将在08年3月份退出那片市场,将精力集中在核心业务上。 在背投电视领域,企业处境更是岌岌可危。据了解,07年全年国内市场背投电视的销量只有五六万台,和数以千万计的整体彩电市场相比显得如此微不足道。市场的快速萎缩来自于平板产品对大屏幕市场的占领。而许多背投电视企业也是平板电视的主要生产商之一。在这样的背景下,背投电视企业选择放弃背投电视产品业界不足为怪了。 12月,有消息称索尼公司将退出背投高清电视(rear-projection HDTV)的生产,包括3LCD和SXRD系列产品。在这两项背投产品上索尼拥有核心技术。索尼表示将把更多的精力放在液晶电视和家用前投影产品上来。目前索尼已经开始全面取消背投电视的订单业务。另一家拥有3LCD核心技术的背投电视企业,日本爱普生公司也宣布,将不再生产和销售背投电视机。爱普生表示将把自己的资源集中到投影机上,但它并没有彻底放弃背投电视机业务,而是将继续相关的研发活动。至此,3LCD背投电视的两家核心企业,索尼和爱普生都已退出背投市场。而在早些时候,东芝、飞利浦、日立,以及多内的长虹也宣布将彻底退出背投电视领域。 分析认为,背投电视产品,目前在画质。体积等方面均不能与平板产品媲美,众厂家的退出在情理之中。而对于等离子产业,诸多企业战略收缩的做法并不被业界广泛认同。虽然业界主流舆论认为等离子产业的增长期已经接近尾声,但是依然有许多人士认为等离子产业前途已然一片光芒。不过伴随着12月底松下可能投资大尺寸液晶面板生产线的消息的传出,人们对等离子产品的未来的担心再次被加剧。等离子阵营洗牌,松下日立变脸

12月,据外电报道,松下、日立、佳能将共同出资建设新的液晶面板生产线。而松下表示,松下具有投资8代以上大尺寸液晶面板的计划。此消息一出,在业界及起千层浪。评论界纷纷抛出“松下放弃等离子一条腿走路”的观点,并以此印证松下对等离子产业前途的担心,以及做两手准备的策略。

据称,三方表示松下、佳能将注资日立的全资子公司日立显示器。三方约定2008年3月31日之前,松下电器和佳能将分别取得该公司24.9%的股票,日立继续持有50.2%的股票。另据消息表明,最终佳能希望获得超过半数日立显示器的股份。日立显示器是一家专注于中小尺寸液晶面板生产的企业。

索尼KLV-70X300A液晶电视

分析认为,日立引入松下和佳能作为战略投资者也是无奈之举。考虑到日立在等离子市场中的疲软表现,日立背投业务的全面撤出以及日立本身糟糕的财务状况,日立即亟需在彩电产品上有所突破,又没有能力独自完成大规模的投资项目,和志同道合者联合投资则成了唯一选择。 而在此次合作之前,日立和松下已经拥有很好的合作经历。东芝、松下、日立合资建设的第六代液晶面板线的运营公司IPS Alpha Technology的实际控股方就是日立显示器。三方出资比例是分别是日立显示器50%、松下电器产业30%、东芝15%,此外还包括DBJ新产业创造投资事业工会2%、佳能2%、其他为1%的投资。据悉东芝已经有意将自己旗下的IPS Alpha Technology的股份转让给松下。 对此次佳能、松下、日立的合作计划,三方给出的解释均是主要投资小尺寸液晶面板和有机EL领域。事实上,日立显示器自身就是一家以小尺寸液晶面板和有机EL面板为主的企业。但是有消息称松下和日立正在探讨投资27亿元建立第8代合资工厂的可能性。而松下、日立第六代液晶面板线的运营公司IPS Alpha Technology的大股东就是这次佳能、松下、日立合作计划中的日立显示器,不禁令人联想未来松下、日立第8代合资液晶面板工厂的实际运营方很可能是未来的日立显示器。而通过8代合资液晶面板工厂的投资松下则能轻易达成控股日立显示器超过50%的目的。 无论未来的投资比例如何,松下和日立传出联合建立第八代液晶面板线的计划都是2007年等离子阵营面临的最不好的消息之一。作为最主要的两家等离子企业,其产能占据全球产能近半,居然要投资液晶面板,而且是以生产46-55英寸液晶电视为主的八代线面板,自然对以大尺寸主流自居的等离子业的冲击不会是一点半点。12月平板电视品牌关注度排行榜

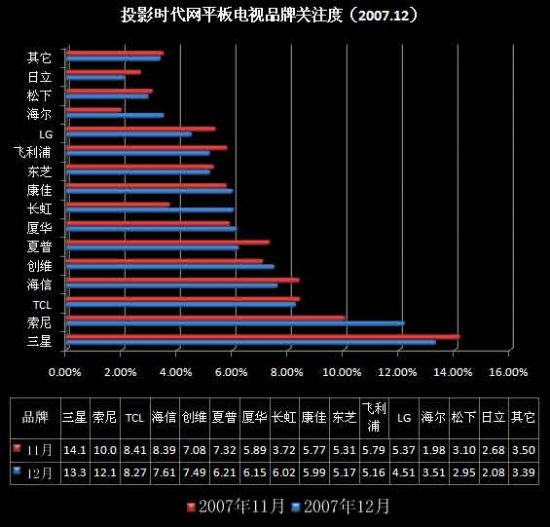

PjTime.com网平板电视产品月度品牌关注度排行根据本网站内产品库、产品查询系统、文章、文章查询系统、厂商库、厂商查询系统等多个系统,在一个月内的访问情况,页面停留情况等按比例计算得到。其中的关注数据代表了本网站内网友对各品牌平板电视产品,以及相关信息的访问、浏览情况。该数据反映了网络浏览者对不同品牌的认可程度,并同时受到厂商促销信息、宣传信息,以及产品销售季节性变化等诸多因素影响而发生波动。

十二月是平板电视产品的传统销售旺季,适逢元旦前期和圣诞两节,平板电视总体关注指数明显升高,关注比例相当于十一月份的1.8倍。十二月平板电视品牌关注情况和十一月比较,呈现出更加均匀的特点。

十二月平板电视品牌关注度中,第一阵营的索尼和三星总体受关注程度得到小幅度的加强。其中三星关注程度小幅下降,而索尼则由于两个系列新产品的推出,使其受关注程度显著提高。十二月通常不会有新品上市,而索尼两个系列的新品有定位在主流尺寸、主流价位、全高清市场,对其品牌关注情况提升作用非常明显。 十二月平板电视专注度排行第二阵营和十一月份相比较有较大变化。其一是夏普退出第二阵营,其二是其它品牌TCL、海信关注程度略有下降。这种情况的出现主要是由于第三阵营品牌加大了年底促销的宣传力度。

位于第三集团的品牌阵营变化最大,除了十一月份位于此阵营的厦华、飞利浦、康佳、LG、东芝五个品牌外,长虹和夏普也进入这一集团。所不同的是长虹是在进步,而夏普则是在退步。

此外,松下和日立代表的等离子电视集团继续在平板电视品牌关注度排行榜中垫底。这与等离子电视销售情况持续恶化和两家企业缺乏实质性的产品突破、促销宣传有很大关系。总体上,十二月平板电视品牌关注度体现出趋于集中、促销手段对排名影响巨大、新品格外受关注、大多数品牌差距较小的特点。预计在短期内,品牌受关注程度的位次变化比较困难,在整体上外资和国产品牌平分秋色的局面将继续。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫