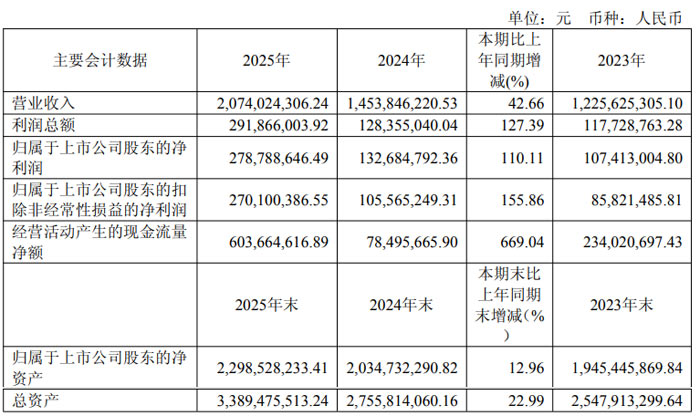

近日,深圳市杰普特光电股份有限公司(股票代码:688025,简称 “杰普特”)发布 2025 年年度报告。报告显示,公司全年实现营收 20.74 亿元,同比增长 42.66%;归属于上市公司股东的净利润 2.79 亿元,同比大幅增长 110.11%;扣除非经常性损益后的净利润 2.70 亿元,同比增长 155.86%,各项核心业绩指标均实现跨越式增长。

业绩增长多点开花 三大业务协同发力

2025 年,杰普特三大核心业务板块均表现突出,形成协同发展格局。其中,激光器业务作为核心支柱,受益于全球激光器需求提升及新能源动力电池精密加工、消费级激光器领域的快速拓展,实现销售收入 10.13 亿元,同比增长 44.49%,毛利率达 45.70%。激光 / 光学智能装备业务持续深化与核心客户的合作,完成手机摄像头模组检测设备等项目交付验收,实现收入 7.30 亿元,同比增长 16.12%。

值得关注的是,光通信业务成为年度增长黑马,公司精准把握数据中心、云计算及人工智能行业的旺盛需求,积极扩产并拓宽产品布局,光纤器件业务实现收入 1.43 亿元,同比激增 560.42%,毛利率提升 13.02 个百分点至 28.98%,展现出强劲的市场竞争力。

从地区来看,境内市场实现收入 17.16 亿元,同比增长 37.94%;境外市场收入 3.57 亿元,同比增长 70.63%,海外业务拓展成效显著,全球化布局持续完善。

盈利能力稳步提升 现金流状况大幅改善

报告期内,公司盈利能力持续优化,基本每股收益 2.93 元 / 股,同比增长 109.29%;加权平均净资产收益率 12.88%,较上年增加 6.19 个百分点。盈利增长不仅得益于营收规模的扩大,更源于公司严格的成本费用管控及产品线规模化效应的显现,使得净利润增速远超营业收入增速。

现金流方面,公司经营活动产生的现金流量净额达 6.04 亿元,同比大幅增长 669.04%,主要得益于销售商品、提供劳务收到的现金显著增加,现金流健康度持续提升,为公司后续发展提供了坚实的资金保障。截至 2025 年末,公司总资产达 33.89 亿元,较期初增长 22.99%;归属于上市公司股东的净资产 22.99 亿元,较期初增长 12.96%,资产规模与净资产实力同步增强。

研发创新持续加码 核心竞争力筑牢根基

作为技术密集型企业,杰普特始终重视研发投入,2025 年研发投入总额达 1.75 亿元,占营业收入的 8.45%。全年新增申请知识产权 65 项,其中发明专利 14 项、软件著作权 26 项;新增授权知识产权 62 项,其中发明专利 18 项。截至 2025 年末,公司累计申请知识产权 865 项,累计授权 667 项,技术储备丰厚。

报告期内,公司多项在研项目取得突破性进展,包括 AOB12000/18000-100/300 输出光斑可调连续光纤激光器、高功率单腔 500/1000 脉冲光纤激光器、摄像头音圈马达光学测试机等 23 个重点项目均已研制成功,技术水平达到国内领先,广泛应用于激光切割、焊接、模组测试、精密加工等领域,进一步巩固了公司在行业内的技术领先地位。

拟每 10 股派息 8.9 元 回报股东共享发展成果

为与全体股东共享发展红利,公司董事会审议通过 2025 年度利润分配预案:拟以实施权益分派股权登记日登记的总股本扣减公司回购专用证券账户中的股份为基数,向全体股东每 10 股派发现金红利 8.9 元(含税)。以截至 2026 年 2 月 28 日总股本 9504.94 万股计算,扣减回购专用账户股数 25.04 万股后,合计拟派发现金红利 8437.11 万元(含税),占 2025 年度合并报表归属于上市公司股东净利润的 30.26%。本次利润分配不送红股,不进行资本公积金转增股本,剩余未分配利润结转至下一年度。该预案尚需提交公司 2025 年年度股东会审议。

战略布局清晰 2026 年聚焦三大方向

展望 2026 年,公司将继续秉持 “以激光器为核心,为客户提供激光器 + 核心模块解决方案,并在策略性选择的赛道上提供关键设备” 的发展战略。市场方面,将加紧销售网络布局,确保营收规模持续增长;研发方面,将紧跟客户需求,定向研发解决客户痛点的产品,激光器向更高功率及超快方向突破,智能装备向动力电池、储能、集成电路板等领域拓展,光通信领域持续扩产并提升 FAU 产线自动化水平;生产与质量方面,将通过技术改造、品质管控强化等方式,提升产品加工精度与智能化水平。

杰普特表示,公司将持续通过技术创新和管理优化深耕市场,充分发挥在精密光学检测、激光工艺及自动化系统集成方面的技术积累,构建差异化竞争优势,为全球客户提供更具价值的产品与服务,实现高质量发展。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫