2026年1月28日,士兰微、瑞丰光电、成电光信、华映科技、蓝黛科技、宝明科技、苏大维格、格科微、新相微、新益昌等14家LED、显示半导体及相关产业链企业密集发布2025年度业绩预告。在行业周期调整与新旧动能转换的背景下,头部企业依托行业复苏、战略深耕实现高增,部分企业成功扭亏或收窄亏损,同时也有企业面临短期经营承压。

从整体表现来看,14家企业中9家实现归母净利润盈利,9家净利润同比增长,盈利与增长企业占比均超六成;另有5家处于亏损状态,行业结构性特征凸显。头部企业表现尤为亮眼,长川科技受益于半导体行业需求复苏及订单激增,归母净利润同比增幅高达172.67%-205.39%;瑞丰光电、士兰微则凭借产品结构优化、一体化战略落地及产能充分释放,实现50%以上的高速增长,成为行业增长引擎。

士兰微 2025 年业绩预增 50%-80% 一体化战略驱动营收增长 多条芯片产线满负荷运转

杭州士兰微电子股份有限公司预计全年实现归属于母公司所有者的净利润 32,980.17 万元至 39,576.20 万元,同比增长 50% 至 80%;扣除非经常性损益后的归属于母公司所有者的净利润为 28,602.64 万元至 35,198.67 万元,同比增长 13.64% 至 39.84%。

与上年同期相比,2025 年归母净利润将增加 10,993.39 万元至 17,589.42 万元,扣非归母净利润将增加 3,432.61 万元至 10,028.64 万元。

2024 年,士兰微归属于母公司所有者的净利润为 21,986.78 万元,归属于母公司所有者的扣除非经常性损益的净利润为 25,170.03 万元,基本每股收益 0.13 元。

报告期内,公司持续推进 “一体化” 战略,一方面保持高强度研发投入,不断推出具有市场竞争力的产品,并加大对大型白电、汽车、新能源、工业、通讯和算力等高门槛市场的拓展力度,带动总体营收保持较快增长;另一方面通过积极扩大产出、落实各项降本增效举措,有效应对外部市场竞争压力,使得产品综合毛利率与 2024 年基本保持稳定。

公司子公司士兰集成的 5、6 吋芯片生产线、士兰集昕的 8 吋芯片生产线,以及重要参股企业士兰集科的 12 吋芯片生产线在 2025 年均实现满负荷生产。得益于产能充分释放,士兰集成、士兰集昕、士兰集科三家公司的盈利水平较 2024 年均有显著提升,成为公司业绩增长的重要支撑。

子公司成都士兰、成都集佳的功率模块和功率器件封装生产线全年保持稳定生产,整体运营态势良好,成都士兰(含成都集佳)的盈利水平较 2024 年保持相对稳定,为公司整体业绩提供了坚实基础。

报告期内,子公司士兰明镓经营性亏损较 2024 年有所增加,主要受两方面因素影响:其一,其 6 吋 SiC 功率器件芯片生产线处于生产爬坡期,前期产出较少导致固定资产折旧分摊较高,且原材料主材采购成本偏高,叠加 SiC 芯片市场价格大幅下降,致使该生产线经营性亏损较大;不过公司已开发多种规格的 SiC 功率器件芯片,可满足汽车、新能源、工业、家电等多领域需求,2025 年下半年该生产线产出已逐步增加,预计 2026 年将实现满产。其二,士兰明镓 LED 芯片生产线产能利用率较 2024 年明显提升,产销量大幅增长,同时随着植物照明、安防监控、Mini 显示屏芯片的产能释放,产品结构进一步优化,2025 年全年该业务经营性亏损较 2024 年有所减少。

瑞丰光电:净利润同比大增 80%-160% 业务结构优化成效显著

深圳市瑞丰光电子股份有限公司2025 年度业绩预告显示,公司 2025 年业绩实现同向大幅上升,归属于上市公司股东的净利润、扣除非经常性损益后的净利润及基本每股收益均较上年同期显著增长。

其中,归属于上市公司股东的净利润预计盈利 5700 万元至 8200 万元,上年同期盈利 3158.45 万元,同比增长 80%~160%;扣除非经常性损益后的净利润预计盈利 4700 万元至 6800 万元,上年同期盈利 1701.45 万元,同比增长 176%~300%;基本每股收益预计盈利 0.08 元 / 股~0.12 元 / 股,上年同期盈利 0.0461 元 / 股。

对于本次业绩同向上升,瑞丰光电在公告中明确了三大核心原因。其一,公司业务结构调整效果显著,进一步聚焦发力车用和车载赛道,2025 年度车用 LED、车载背光销售收入实现较大幅度增长;同时,MINI 背光产品优势持续扩大,双重因素共同带动公司整体收入和毛利额增加。其二,在收入增长的同时,公司着力提升内部运营效率,有效控制了运营费用的增长,进一步优化了盈利结构。其三,报告期内所得税费用较上年同期有所减少,对净利润增长形成正向支撑。

此外,公告提及,2025 年度非经常性损益合计正向影响公司净利润约 1200 万元,主要影响因素为本期确认的政府补贴收入及固定资产处置损失。

成电光信:实现盈利 净利润同比下降 56.26%-66.20%

成都成电光信科技股份有限公司预计本期公司年度实现盈利,但归属于上市公司股东的净利润较上年同期出现大幅下降,降幅超 50%。具体来看,本报告期归属于上市公司股东的净利润预计为 1700 万元至 2200 万元,上年同期该数据为 5029.61 万元,同比变动比例为 - 66.20% 至 - 56.26%。

对于本次业绩大幅下降的主要原因,公告披露两点核心因素:其一,2025 年公司特种显示类产品销售收入较 2024 年下降较多,其中 LED 球幕视景显示系统因前期参与配套的某个列装型号交付任务已于 2024 年基本完成,2025 年交付数量减少,对总体收入造成较大影响;其二,2025 年特种显示类产品综合毛利率较 2024 年下降幅度较大,年内公司交付验收的 LED 球幕视景显示系统多为新型号,尚未完成定型,属于定制类产品,具有周期长、研发难度大、成本较高的特点,进而导致总体毛利率偏低。

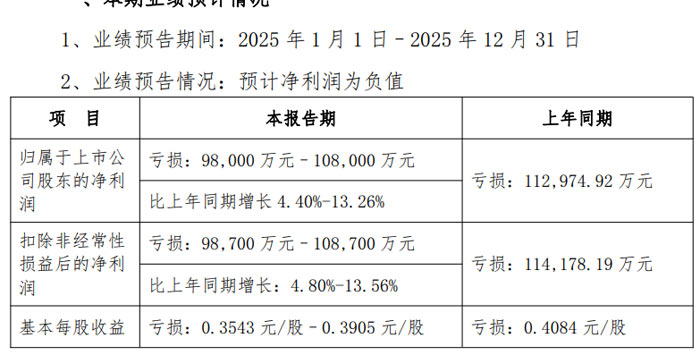

华映科技:净利润亏损同比收窄 面板业务毛利稳步提升

华映科技 (集团) 股份有限公司公告显示,公司 2025 年仍处于亏损状态,但亏损幅度较上年同期明显收窄,净利润实现同比增长,主要得益于产品成本优化及面板业务毛利提升。

公司归属于上市公司股东的净利润预计亏损 98,000 万元至 108,000 万元,上年同期亏损 112,974.92 万元,同比增长 4.40%-13.26%;扣除非经常性损益后的净利润预计亏损 98,700 万元至 108,700 万元,上年同期亏损 114,178.19 万元,同比增长 4.80%-13.56%;基本每股收益预计亏损 0.3543 元 / 股至 0.3905 元 / 股,上年同期亏损 0.4084 元 / 股。

对于业绩变动原因,公告解释称,2025 年显示面板行业竞争依然激烈。在此背景下,公司坚持聚焦主业,积极拓展市场,持续优化产品结构,着力提升管理效率。通过整合生产线、压降材料成本及优化资源配置等多项关键措施,公司有效改善了产品成本,进而推动面板产品毛利得到提升,最终实现本报告期净利润同比增长。

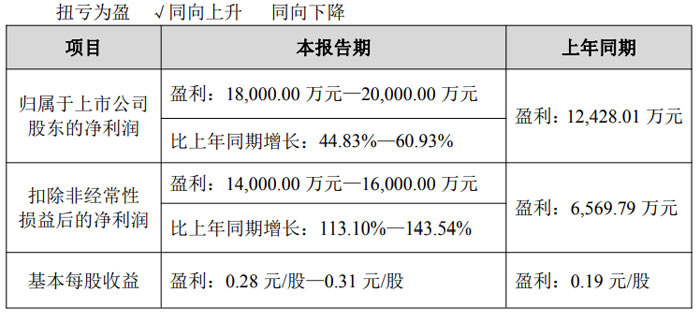

蓝黛科技:净利润同比增幅超 4 成 双核心业务协同发力

蓝黛科技集团股份有限公司预计全年经营业绩实现显著增长,归属于上市公司股东的净利润、扣除非经常性损益后的净利润及基本每股收益均较上年同期大幅提升。

公司归属于上市公司股东的净利润预计为 18,000.00 万元至 20,000.00 万元,较上年同期的 12,428.01 万元增长 44.83% 至 60.93%;扣除非经常性损益后的净利润表现更为突出,预计盈利 14,000.00 万元至 16,000.00 万元,较上年同期的 6,569.79 万元大幅增长 113.10% 至 143.54%;基本每股收益预计为 0.28 元 / 股至 0.31 元 / 股,上年同期为 0.19 元 / 股,盈利能力稳步提升。

对于本次业绩的显著增长,蓝黛科技表示主要得益于两大核心业务的协同发力。在动力传动业务方面,公司聚焦新能源汽车核心零部件领域,持续提升产能规模与产品质量,深耕优质客户资源,核心产品对业绩的贡献度不断提高;在触控显示业务领域,公司专注于盖板玻璃、显示模组及车载触摸屏相关业务,积极推进大客户拓展工作,产品毛利率实现有效提升,成为业绩增长的重要支撑。

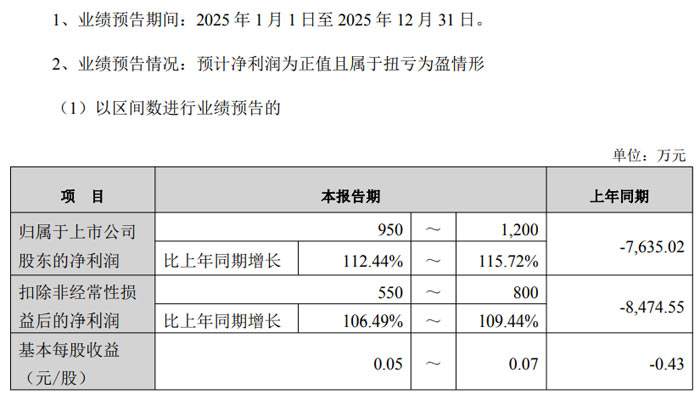

宝明科技:成功扭亏为盈 净利润同比大幅增长

深圳市宝明科技股份有限公司(2025 年度业绩预告公告显示公司 2025 年经营业绩实现显著改善,成功实现扭亏为盈,各项核心财务指标表现亮眼。公司归属于上市公司股东的净利润预计为 950 万元至 1200 万元,上年同期该指标为 - 7635.02 万元,同比增长 112.44% 至 115.72%;扣除非经常性损益后的净利润预计为 550 万元至 800 万元,上年同期为 - 8474.55 万元,同比增长 106.49% 至 109.44%;基本每股收益预计为 0.05 元 / 股至 0.07 元 / 股,上年同期为 - 0.43 元 / 股。

对于本次业绩实现扭亏为盈的原因,宝明科技在公告中表示,报告期内公司积极采取多种措施推进降本增效工作,使得主营业务产品毛利率持续改善,盈利能力得到一定程度提升,进而推动经营业绩实现显著好转。

苏大维格:亏损幅度大幅收窄 营收维持增长态势

苏州苏大维格科技集团股份有限公司预计公司 2025 年仍处于亏损状态,但亏损幅度较上年同期大幅收窄,营业收入保持增长态势,各项业务呈现差异化发展特征。

本期归属于上市公司股东的净利润预计亏损 1700 万元–2500 万元,上年同期该指标亏损 5805.00 万元;扣除非经常性损益后的净利润预计亏损 7100 万元–8400 万元,较上年同期的 9441.91 万元亏损额明显收窄。

在业务经营层面,公司微纳光学材料业务收入实现稳定增长。其中,导光 / 前光材料产品结构持续优化,超薄高亮导光膜等高附加值产品在笔记本电脑及 AIPC 等领域的应用不断拓展,带动相关业务收入增长并改善了盈利能力;纳米纹理膜业务受益于下游客户产品量产,收入与利润水平持续提升;柔性透明导电膜及柔性电极在闺蜜机等消费电子终端中实现大批量应用,推动该业务收入同比大幅增长,不过受产线改造等短期投入增加影响,该业务仍处于亏损状态;公共安全和新型 3D 印材业务积极拓展卡游、潮玩类新产品及烟酒包装新客户,有效对冲了酒类等消费下行带来的影响,收入实现略有增长。此外,公司反光材料业务下滑趋势得到显著改善,尽管报告期内收入小幅下滑,但亏损幅度有所收窄。

在资产及费用方面,2025 年度公司相关资产减值损失同比大幅减少;同时,基于战略发展规划,公司持续加大 AR 光波导、光栅尺、微透镜及光刻设备等领域的研发投入,导致研发费用增长较快;而收入增长以及公司向半导体相关光学设备及光学材料扩张过程中开展的持续对外投资、并购活动,使得销售费用、财务费用等期间费用有所增加。上述因素共同作用,推动公司 2025 年度营业收入维持增长,亏损幅度大幅收窄。

格科微:营收同比增长17.49%-25.33% 高像素产品成增长核心动力

格科微有限公司预计2025 年经营业绩呈现营收增长、净利润阶段性调整的态势,高像素图像传感器产品出货量持续攀升成为营收增长的核心驱动力。公司预计 2025 年年度实现营业收入 750,000.00 万元至 800,000.00 万元,较上年同期的 638,325.07 万元增加 111,674.93 万元至 161,674.93 万元,同比增幅达 17.49% 至 25.33%。

净利润方面,预计 2025 年年度实现归属于母公司所有者的净利润 3,800.00 万元至 5,700.00 万元,较上年同期的 18,680.59 万元减少 12,980.59 万元至 14,880.59 万元,同比下降 69.49% 至 79.66%;归属于母公司所有者的扣除非经常性损益的净利润预计为 - 11,000.00 万元至 - 7,500.00 万元,较上年同期的 7,065.66 万元减少 14,565.66 万元至 18,065.66 万元,同比下降 206.15% 至 255.68%。

主营业务层面,报告期内公司 3,200 万及 5,000 万像素图像传感器出货量持续提升,累计出货量已超 1 亿颗,相关产品被广泛应用于多个品牌客户机型的前后主摄;同时,5,000 万像素产品成功获得国际知名品牌原始设备制造商(ODM)订单并已启动供货。高像素产品收入的持续增长直接带动公司整体营收实现同比提升,但由于公司作为高像素市场新进入者,在定价策略上有所控制,叠加部分中低像素产品市场竞争加剧,导致公司总体毛利率小幅下降。

汇兑损益影响显著。公司日常经营及设备采购中涉及美元结算的业务较多,常年维持一定规模的美元净敞口。2025 年美元兑人民币汇率呈现单边下跌态势,给公司以美元计价的净敞口带来了显著汇兑损失。报告期内,非经常性损益对公司净利润的影响主要来自计入当期损益的政府补助。

新相微 2025 年业绩预增 扣非净利润实现扭亏为盈

上海新相微电子股份有限公司预计实现归属于母公司所有者的净利润 850.00 万元至 1050.00 万元,相较于上年同期法定披露的 843.29 万元,将增加 6.71 万元至 206.71 万元,同比增幅为 0.80% 至 24.51%。

更为亮眼的是,公司扣非后业绩实现显著突破。预计 2025 年年度归属于母公司所有者扣除非经常性损益后的净利润为 400.00 万元至 600.00 万元,较上年同期法定披露的 - 368.23 万元实现扭亏为盈,增加金额达 768.23 万元至 968.23 万元。

据了解,2024 年度公司归属于母公司所有者的净利润为 843.29 万元,归属于母公司所有者的扣除非经常性损益的净利润为 - 368.23 万元,每股收益为 0.018 元。

对于 2025 年业绩变化的主要原因,公告指出,尽管显示芯片市场仍维持较激烈的竞争态势,但公司坚持稳健经营,通过持续优化产品结构、加快产品迭代、提升产品性能,实现了全年业绩的增长。未来,公司将继续聚焦下游市场需求,稳步拓展布局高端芯片,增强产品矩阵竞争力,为长期稳健发展奠定坚实基础。

新益昌:预计年度净利润亏损 1.1 亿至 1.6 亿元

深圳新益昌科技股份有限公司(证券代码:688383,证券简称:新益昌)发布 2025 年年度业绩预告。经公司财务部门初步测算,2025 年年度经营业绩预计呈现亏损状态:归属于母公司所有者的净利润预计为 - 16,000.00 万元至 - 11,000.00 万元;归属于母公司所有者扣除非经常性损益后的净利润预计为 - 16,100.00 万元至 - 11,100.00 万元。

2024 年同期,公司利润总额:2,625.43 万元;归属于母公司所有者的净利润:4,045.80 万元;归属于母公司所有者的扣除非经常性损益的净利润:3,068.27 万元;每股收益:0.40 元。

对于 2025 年业绩的亏损,公司公告披露主要受多方面综合因素影响:行业环境层面,通用照明、消费电子等传统 LED 技术已进入成熟阶段,市场增长动力不足。公司正积极推进产业结构升级与提质增效,聚焦拓展半导体和新型显示封装技术等核心领域,但受行业周期性调整影响,新旧动能转换期间经营业绩持续承压。资产减值层面,部分客户经营基本面走弱,信用履约风险上升,导致公司应收账款及长期应收账款坏账准备同比增加;同时,根据《企业会计准则》相关规定,基于谨慎性原则,公司对可变现净值低于成本的存货计提跌价准备同比增加。研发投入层面,公司注重长期技术积累与产品创新,主动加码研发投入以全方位构筑技术护城河,导致研发费用同比增多。

炬光科技:亏损幅度显著收窄 营收同比增长约 40%

西安炬光科技股份有限公司预计归属于母公司所有者的净利润为 - 4,200.00 万元至 - 3,200.00 万元,较上年同期(-17,490.95 万元)亏损减少 13,290.95 万元至 14,290.95 万元,亏损幅度同比收窄 75.99% 至 81.70%。

归属于母公司所有者的扣除非经常性损益的净利润:预计为 - 7,800.00 万元至 - 6,800.00 万元,较上年同期(-18,234.76 万元)亏损减少 10,434.76 万元至 11,434.76 万元,亏损幅度同比收窄 57.22% 至 62.71%。

2024 年,公司利润总额为 - 19,181.40 万元,归属于母公司所有者的净利润为 - 17,490.95 万元,归属于母公司所有者的扣除非经常性损益的净利润为 - 18,234.76 万元,基本每股收益为 - 1.95 元。

报告期内公司营业收入预计同比增长约 40%,主要得益于光通信、消费电子、泛半导体制程及汽车领域出货量显著增加。

公司持续推进战略转型,优化产品结构,光通信和泛半导体制程领域高毛利产品比重上升,同时通过卓越运营与精益制造降低成本,带动整体毛利率提升。

公司持续加大光通信、消费电子、泛半导体制程等高潜力领域的研发投入,聚焦核心技术突破与战略市场布局,全年总研发投入同比大幅增加。

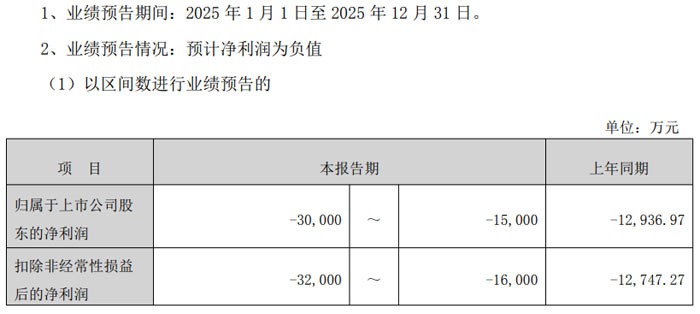

ST 智云:净利润预计亏损 1.5 亿 - 3 亿元 多项因素致业绩下滑

大连智云自动化装备股份有限公司公告显示公司当期净利润预计为负值,业绩较上年同期出现下滑,同时披露了涉及重大仲裁的进展及和解相关安排。

归属于上市公司股东的净利润本报告期预计为 - 30,000 万元至 - 15,000 万元,上年同期为 - 12,936.97 万元;扣除非经常性损益后的净利润本报告期预计为 - 32,000 万元至 - 16,000 万元,上年同期为 - 12,747.27 万元。

对于 2025 年度净利润为负的情况,ST 智云给出三点核心原因:其一,公司触控显示模组段自动化设备业务受行业下游需求及验收进度未达预期等因素影响,导致整体营业收入减少,进而拉低净利润;其二,公司计提了其他应收款坏账准备;其三,根据《企业会计准则第 8 号 -- 资产减值》的谨慎性原则,公司拟对收购的深圳市鑫三力自动化设备有限公司 100% 股权计提商誉减值,该减值准备的实际计提金额需依据评估机构的评估报告及会计师事务所审计数据最终确定。

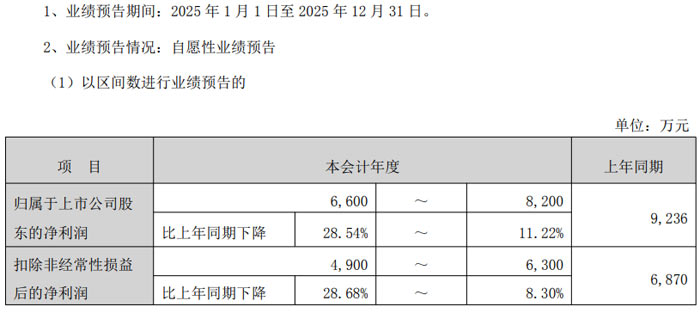

远方信息2025年度业绩预告出炉 净利润同比有所下降

杭州远方光电信息股份有限公司归属于上市公司股东的净利润预计为 6600 万元至 8200 万元,上年同期该数据为 9236 万元,同比下降幅度在 11.22% 至 28.54% 之间;扣除非经常性损益后的净利润预计为 4900 万元至 6300 万元,上年同期为 6870 万元,同比下降 8.30% 至 28.68%。

对于业绩变动原因,公告解释称,报告期内市场发展变化较快,老产品客户需求有所放缓,而新产品市场尚未实现理想放量,同时人力资源成本有所增加,多重因素导致公司营业收入及净利润均出现下降。不过,公司毛利率保持稳定,整体运营状况健康。此外,2025 年度非经常性损益对公司净利润的贡献金额预计约为 1900 万元,主要来源于理财收益和政府补助。

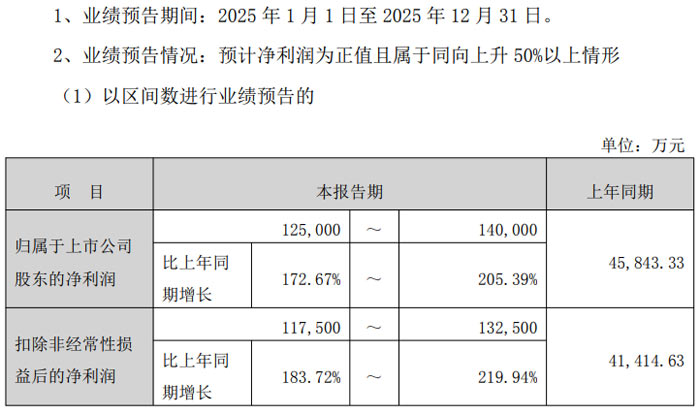

长川科技2025年净利润同比大增172.67%-205.39% 受益行业复苏与订单增长

杭州长川科技股份有限公司预计 2025 年全年净利润实现同向大幅增长,增幅超 50%,业绩表现亮眼。归属于上市公司股东的净利润预计为 125,000 万元至 140,000 万元,上年同期该数据为 45,843.33 万元,同比增长幅度达 172.67% 至 205.39%;扣除非经常性损益后的净利润预计为 117,500 万元至 132,500 万元,较上年同期的 41,414.63 万元同比增长 183.72% 至 219.94%。

对于业绩大幅增长的原因,公告指出主要有两方面驱动因素。一方面,受半导体行业需求持续复苏与客户需求旺盛的双重影响,公司多产品线销售订单显著增加,带动销售收入同比大幅增长,进而推动利润同比大幅上升;另一方面,预计 2025 年度公司非经常性损益约为 7,500 万元,主要系报告期内并购业务及获得的政府补助所产生的影响。

结语:14家半导体及显示产业链企业业绩呈现“头部领跑、分化前行”的格局,长川科技超170%的净利润增幅、士兰微多条芯片产线满负荷运转支撑高增,印证了优质赛道布局与核心技术壁垒的核心价值。与此同时,宝明科技、新相微等企业成功扭亏为盈,炬光科技、华映科技等大幅收窄亏损,展现出强劲的经营韧性;而部分企业受行业周期、新旧动能转换及资产减值等因素影响短期承压,也折射出行业转型期的阶段性特征。未来,随着技术迭代加速与市场需求升级,聚焦高附加值领域、优化产品结构、强化研发创新将成为企业穿越周期的关键。期待产业链企业在战略深耕中破解增长难题,凝聚新动能,推动行业向更高质量方向发展。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫