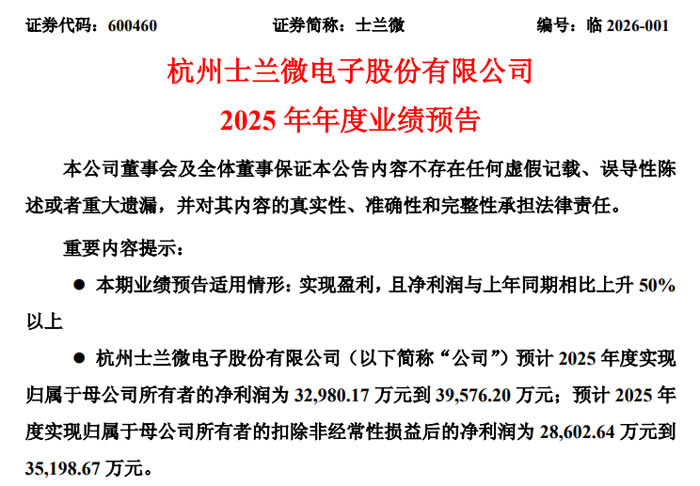

近日,杭州士兰微电子股份有限公司(证券代码:600460,证券简称:士兰微)发布 2025 年年度业绩预告,公司预计全年实现归属于母公司所有者的净利润 32,980.17 万元至 39,576.20 万元,同比增长 50% 至 80%;扣除非经常性损益后的归属于母公司所有者的净利润为 28,602.64 万元至 35,198.67 万元,同比增长 13.64% 至 39.84%。

与上年同期相比,2025 年归母净利润将增加 10,993.39 万元至 17,589.42 万元,扣非归母净利润将增加 3,432.61 万元至 10,028.64 万元。

2024 年,士兰微归属于母公司所有者的净利润为 21,986.78 万元,归属于母公司所有者的扣除非经常性损益的净利润为 25,170.03 万元,基本每股收益 0.13 元。

业绩增长主要驱动因素

(一)一体化战略深入实施,营收与毛利率稳步向好

报告期内,公司持续推进 “一体化” 战略,一方面保持高强度研发投入,不断推出具有市场竞争力的产品,并加大对大型白电、汽车、新能源、工业、通讯和算力等高门槛市场的拓展力度,带动总体营收保持较快增长;另一方面通过积极扩大产出、落实各项降本增效举措,有效应对外部市场竞争压力,使得产品综合毛利率与 2024 年基本保持稳定。

(二)核心芯片生产线满负荷运转,相关主体盈利提升

公司子公司士兰集成的 5、6 吋芯片生产线、士兰集昕的 8 吋芯片生产线,以及重要参股企业士兰集科的 12 吋芯片生产线在 2025 年均实现满负荷生产。得益于产能充分释放,士兰集成、士兰集昕、士兰集科三家公司的盈利水平较 2024 年均有显著提升,成为公司业绩增长的重要支撑。

(三)功率器件封装业务稳定运营,盈利保持平稳

子公司成都士兰、成都集佳的功率模块和功率器件封装生产线全年保持稳定生产,整体运营态势良好,成都士兰(含成都集佳)的盈利水平较 2024 年保持相对稳定,为公司整体业绩提供了坚实基础。

(四)士兰明镓业务呈现差异化发展,SiC 产线逐步爬坡

报告期内,子公司士兰明镓经营性亏损较 2024 年有所增加,主要受两方面因素影响:其一,其 6 吋 SiC 功率器件芯片生产线处于生产爬坡期,前期产出较少导致固定资产折旧分摊较高,且原材料主材采购成本偏高,叠加 SiC 芯片市场价格大幅下降,致使该生产线经营性亏损较大;不过公司已开发多种规格的 SiC 功率器件芯片,可满足汽车、新能源、工业、家电等多领域需求,2025 年下半年该生产线产出已逐步增加,预计 2026 年将实现满产。其二,士兰明镓 LED 芯片生产线产能利用率较 2024 年明显提升,产销量大幅增长,同时随着植物照明、安防监控、Mini 显示屏芯片的产能释放,产品结构进一步优化,2025 年全年该业务经营性亏损较 2024 年有所减少。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫