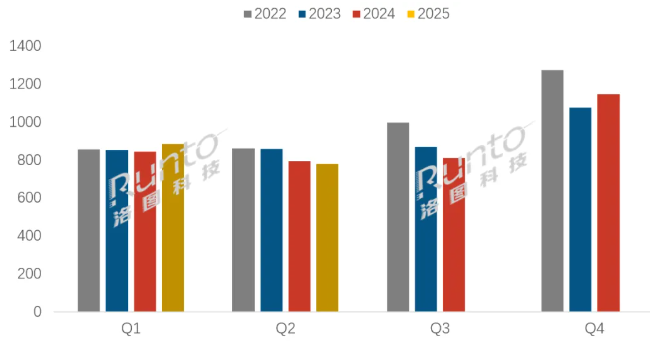

根据洛图科技(RUNTO)最新发布的《中国电视市场品牌出货月度追踪(China TV Market Brand Sell in Monthly Tracker)》数据显示,2025年上半年,中国大陆电视市场品牌整机出货量为1662.5万台,较2024年同期小幅增长1.4%。

其中第一季度的出货量为884.0万台,同比增长4.7%;第二季度出货量为778.5万台,同比下降2.1%。

上半年的增长主要归功于“国补”。从分季度的数据来看,自去年Q4“国补”以来,连续两个季度出货量同比增长;但今年Q2却因品牌商对“618大促”的谨慎备货以及销售结果的不及预期,导致出货量同比下滑。

2022-2025年 中国电视市场品牌季度出货量变化

事实上,当前的中国电视零售市场,“存量更新”已经成为主流需求。从“量”的角度来看,市场面临着连续下滑的风险。

一、上半年中国大陆电视市场特点

2025年上半年,中国宏观经济整体呈现企稳向好态势,经济增长势头稳健。但GDP平减指数、CPI、PPI走势下行压力仍在,反映出内需疲弱、信心不足等问题。

与电视销售强相关的房地产市场继续处于低位,开发投资持续下降,地产后周期消费仍然承压。在此基本面之下,上半年的电视市场发展呈现出如下三大特点:

一、弱势大市下,“促销季”光环褪去

今年上半年,中国电视市场最为重要的“618大促”的活动周期进一步拉长至近40天,创下历史最长纪录。根据洛图科技(RUNTO)全渠道零售监测数据,“618大促”覆盖的六周(5月12日-6月22日),中国电视市场零售量较去年同期仅微增0.8%,零售额同比增长7.3%,零售均价为3959元,平均尺寸为66.7英寸。

回顾2024年的“618大促”,零售量和额同比均下降20%左右,市场可谓跌至冰点。不料,在去年的低基数下,加之今年新增的“国补”,2025年的同比增幅仍然非常有限,显著低于预期。

值得一提的是,今年618的电视零售价格再次让行业玩家们大开眼界,“国补+企补+场补”的组合超低价,在业内引起了减量市场下“内卷”的担忧和反思。

二、市场加速大尺寸化:75+寸上半年零售量占37%,大促期升至48%

在过去的2024年,75英寸曾以23.2%的零售量占比超越65英寸,成为新晋第一大尺寸。

今年上半年,75英寸的市占优势进一步稳固,较去年同期提升了1.5个百分点,达24.7%。

根据洛图科技(RUNTO)全渠道零售监测数据,今年上半年,中国电视市场的平均尺寸为63.3英寸,较去年同期增加2.3英寸;“618大促”期间的平均尺寸高达66.7英寸,同比提升了2.7英寸。

平均尺寸的增长,主要源于大尺寸产品销量份额的快速增加,以及中小尺寸份额的相应减少,特别是75英寸及以上大尺寸的快速发展。

根据洛图科技(RUNTO)全渠道零售监测数据,今年上半年,75英寸及以上尺寸段的销量份额达到37.4%,同比大幅提升5.9个百分点;85英寸及以上超大尺寸的销量份额达到14.8%,同比提升4.3个百分点。

“618大促”期间,75英寸及以上和85英寸及以上尺寸段的销量份额分别高达48.2%和20.5%,较去年同期分别大幅提升7.3和5.1个百分点。

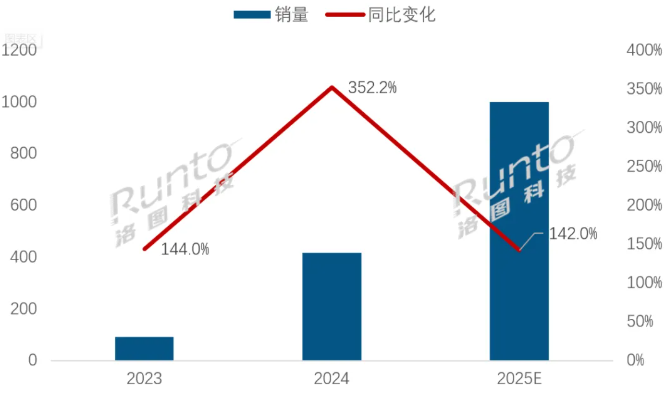

三、“国补”刺激下,Mini LED的上半年销量已接近去年全年水平

从去年9月“国补”见效以来,高能效产品成为最大的受益者。而集成大尺寸和高能效的Mini LED电视,成为中国电视市场最大的亮点产品。

根据洛图科技(RUNTO)全渠道零售监测数据,今年上半年,一级和二级能效产品的合并零售量占整体市场的份额达到86.0%,较去年9-12月的72.3%进一步提升了13.7个百分点,合并的零售量同比大幅增长205.7%。

针对Mini LED电视,根据洛图科技(RUNTO)数据显示,中国市场的Mini LED电视在2023年的销量为92万台,同比增长超过140%;2024年全年销量更是飙升至416万台,同比增幅高达352%。

至2025年上半年,中国市场Mini LED电视销量高达379万台,已接近去年全年总量;市场占比为27.6%,较2024年大幅提升14.1个百分点。洛图科技(RUNTO)预计,2025年全年,中国市场Mini LED电视的销售总量将有望跨越1000万台,同比涨幅为142%。

2023-2025E 中国电视零售市场Mini LED销量及变化

二、上半年中国大陆电视市场品牌格局

根据洛图科技(RUNTO)数据显示,2025年上半年,中国电视市场前8大品牌,即TCL、海信、小米、创维、长虹、海尔、华为、康佳以及含其子品牌的出货总量约1591万台,同比增长2.2%;合计占到整体市场份额的95.7%,集中度比2024年同期上升0.7个百分点。

品牌出货量的同比趋势呈现分化。上半年,TCL、海信和小米均以超过20%的市占率和微弱的差距位列出货量前三名,且全部实现增长;排名靠后的华为和康佳则都下滑超过20%。

长虹、海尔和康佳三个传统品牌在上半年的出货量均未超过百万台,合并约为207万台,同比下降8.1%,合并市占率达到12.4%,较去年同期下降1.3个百分点。

华为出货量不到50万台,好在利润情况有大幅改善。

外资四大品牌三星、索尼、飞利浦和夏普的上半年出货总量约为50万台,较2024年同期下降12.3%,市占率不到5%,长期处于市场底部。

三、下半年及全年市场展望

6月初,多地“国补”暂停。第三批资金当前正在陆续下达中,但考虑到总量不足,可以明确的是,限额限量限渠道不普惠的现象仍然会持续下去。因此,电视市场对于下半年的国补刺激效应不能报以太高期望。

接下来,市场正处在为期2个月的销售淡季,预计今年Q3的内销出货量还将继续下降。

对于第四季度,去年的高增长是今年业绩提升的门槛,在“存量更新”为主基调的前提下,今年Q4的出货量预计继续同比下滑,降幅较Q3还将进一步扩大。

哪怕是下半年最重要的“双11”大促,零售量亦将大概率同比衰退。

洛图科技(RUNTO)预测,2025年下半年,中国电视市场品牌整机出货量将达到1925万台,同比下降1.6%。

全年下来,出货总量将达到3588万台,同比变化由年初的预计增长转为微降0.2%;零售端的销量则较2024年下降1.1%。

基于冲量无望的假设下,厂商唯有将经营聚焦在高附加值的产品销售之上。因此,艺术电视、AI电视、百寸电视、闺蜜机等毫无疑问的将继续保持高增速。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫