洛图科技(RUNTO)发布的《全球电视代工市场出货月度追踪(Global TV ODM Market Shipment Monthly Tracker)》报告显示,2025年上半年,全球电视代工市场整体(含长虹、康佳、创维、海信四家自有工厂)出货总量为5312.9万台,较2024年小幅增长1.6%。

近三年来,上半年的市场规模均实现了增长,只是增幅在逐年递减。

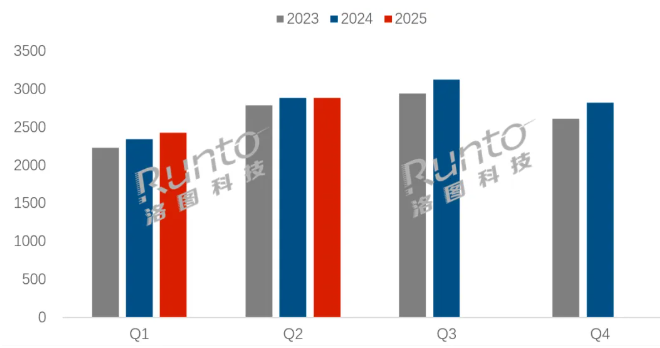

分季度来看,第一季度的出货量为2427.9万台,同比增长3.7%;第二季度出货量为2885.0万台,同比微幅下降0.1%。从月度来看,除了6月同比下滑之外,上半年的其余5个月份均收获不同程度的涨幅。

2023-2025年 全球电视代工市场季度出货量变化

洛图科技(RUNTO)认为,造成今年上半年电视代工市场增幅有限的原因大致归纳为几个方面:

一、整机终端市场需求相对不旺。2024年是全球体育大年,一定的透支效应使得业界对2025年并没有持有高预期,备货节奏上因而不积极。从市场实绩来看,最终的表现亦不佳,去年底头部品牌遗留的高库存、多起局部战争、中国市场国补的额度受限等因素共同作用,导致终端市场大盘表现平淡,即代工市场的基础不牢。

二、核心原材料成本相对可控。今年上半年,电视面板的价格经历了徐徐上涨、相对平衡和温和下跌的过程,整体上保持稳定;且中间存在一定的返利和谈判空间。价格的稳定、可控使得品牌厂和代工厂的生产计划保持常态,不见往年的前置备货等供应链策略操作。

三、“关税风波”对市场运营和情绪造成干扰。今年以来的美国关税政策频繁变动,对于代工厂的到岸成本、产能调整、订单节奏、供应链效率、以及当地市场需求均造成了波动影响,且应对变得被动,进而影响了电视代工厂的运营状况。

四、电视外发代工比例稳定。代工是电视品牌商为降低成本、提高效率、转移风险而通行的一种制造方式。但近年来全球中小品牌的生存困境造成了代工市场缺少客户增量;头部品牌的产品向中高端升级等使得厂商的代工策略保持稳定或保守。事实上,根据洛图科技(RUNTO)数据显示,2025年上半年全球电视的委托加工比例已经升至55%以上。

在销售区域方面,东欧市场的代工量增速逐渐放缓,北美市场相对稳定;长远来看,新兴市场仍将是代工市场的未来潜力所在。

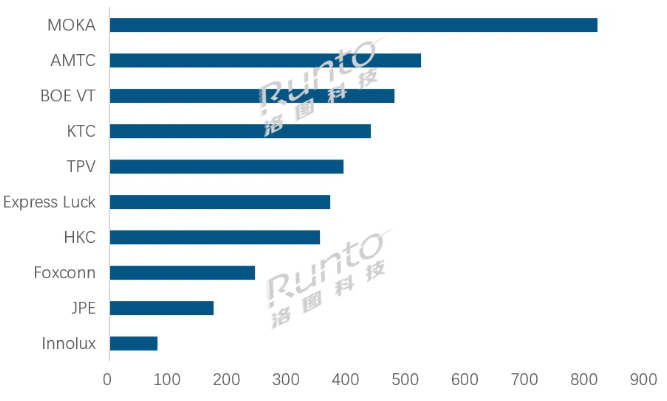

上半年出货量超过500万台的电视代工厂有3家:2家专业代工厂MOKA(茂佳)、AMTC(兆驰),以及品牌自有工厂长虹OEM。

专业电视ODM代工厂格局:MOKA以显著优势再登顶

统计范围内,2025年上半年,Top10的专业ODM代工厂(不含四家品牌自有工厂)的合并出货量占到整体全球代工市场的72.9%,较去年同期进一步聚集,提升了0.2个百分点;同比涨幅也略高于代工市场的大盘,达到1.8%。

同时,工厂之间的分化依然较大,十家专业ODM代工厂涨跌各半。在上涨的五家工厂中,MOKA(茂佳)、AMTC(兆驰)、Express Luck(彩迅)和HKC(惠科)的增幅均为个位数;BOE VT(视讯)的增幅则近三成,成为上半年专业ODM代工厂中的增幅第一。

MOKA(茂佳)在上半年的出货物量达到819万台,蝉联全球所有工厂的榜首,同比2024年增长9.3%。在专业代工厂商的序列中,其领先优势接近300万台。在上半年的六个月中,包括淡季2月,单月的出货量均在百万台以上。MOKA在海外包括越南、墨西哥、印度和波兰工厂的全面布局是全球业务的坚实保障。

AMTC(兆驰)上半年出货约523万台,同比小幅增长3.0%,出货量排名专业代工厂第二。上半年的业绩主要源于Q1的优秀表现,出货量同比增长10.2%。AMTC出货市场以北美居多,面向北美客户的越南工厂已于去年4月量产,预计下半年在北美电视市场旺季备货需求集中释放的背景下,AMTC仍有继续增长的动力。

BOE VT(视讯)上半年出货478万台,同比大幅增长27.6%,成为上半年增幅最大的专业代工厂,且排名跃进序列前三。BOE VT业绩的增长亦离不开全球工厂布局。除了中国合肥工厂(2025年计划将年产能从8.5M减少至6M)以外,今年越南工厂将保持6.5M左右的产量;而墨西哥工厂年产量将从1.8M增加到3.4M,主要服务Vizio、LG和BestBuy等,只是特朗普在社交平台上宣布的8月1日起征收的30%关税是个变量。在客户方面,重点客户小米、Vizio和LGE的上半年出货量收获两位数增幅;此外,国内客户海信和华为,以及海外主要客户BestBuy上半年的出货量亦是翻倍增长。

KTC(康冠)上半年出货约438万台,在专业代工厂中排名第四,同比下降4.5%。

TPV(冠捷)上半年出货约392万台,排名专业代工市场第五,同比下降15.4%。业绩下降主要来自于自有品牌Philips(飞利浦)和AOC,两品牌上半年的合并代工出货量同比下降了20.7%,内部出货占比也由去年上半年的44.5%下降至41.7%。此外的主要客户中,BestBuy同比下降超过60%,海外客户SONY和Samsung,以及国内客户创维和华为的出货量较去年同期均大幅下降20%以上。不过同时也看到,ELEMENT、Vizio和海信的出货量同比有不同程度的增长。预计在自有品牌及主要客户订单大面积减少的影响下,下半年低迷趋势将延续。

Express Luck(彩迅)上半年出货约370万台,排名专业代工厂第六。彩迅主要以欧洲市场为主,今年上半年,东欧和西欧地区的客户在2024年高增长后呈现一定乏力。

HKC(惠科)上半年出货353万台,同比增长8.2%,在专业代工厂中排名第七。上半年惠科业绩稳定增长,其中Q1和Q2出货量同比分别增长7.1%和9.1%。惠科的海外工厂已经辐射亚洲、中东非及北美区域,产能得以保障。值得关注的是,惠科在今年提交IPO申请被受理仅三天就被抽中现场检查,考虑到过往的批次抽查结果,此次现场检查是否过关至关重要。若成功上市,可以预料在面板资源和资本市场的合力下,惠科的整机代工业务仍有很大的进步空间。

Foxconn(富士康)上半年出货245万台,在专业代工厂中排名第八,出货同比下降5.6%。主要客户索尼和夏普的终端销售情况持续影响着富士康的电视代工业绩。

Innolux的出货量仅有80万台,创下-25.2%的全场最大降幅。

2025年上半年 全球专业电视ODM工厂出货排名

注:电视ODM排名不包含长虹、康佳、创维、海信四家自有工厂

中国电视品牌自有工厂格局:长虹领衔,但业绩承压

针对电视品牌自有工厂,长虹、创维、康佳和海信四大工厂今年上半年的合并出货总量约为1249万台,较去年同期微增0.8%,增幅略低于代工市场大盘;合并市场份额占到23.5%,同比下降0.2个百分点。

具体来看,长虹OEM出货约583万台,约占四大工厂总量的一半,同比下降4.7%;创维OEM出货约371万台,同比下降9.8%。康佳OEM(含SKD)和海信OEM的出货量约为200余万台和50万台,其中康佳的增长受益于小米订单,内销方面占到小米总量的约25%份额。

“关税风波”对全球电视代工市场的影响分析

以最新的政策来看,中国大陆、越南和墨西哥三大制造基地出口美国的电视整机关税情况如下:

中国大陆:11.4%+10%(基础)+10%芬太尼(2月)+10%芬太尼(3月)=41.4%;

越南:从46%+3.9%降至20%+3.9%=23.9%,但仍高于“对等关税”前的3.9%;

墨西哥:0%(Under USMCA)。

其中,中美第一轮谈判取得实质性进展,第二轮谈判值得期待。根据产业链信息,越南方面并没有同意“20%”这个数字,仍有继续下调可能(预计10-15%)。但对于“墨西哥”,美国近期以“芬太尼问题”为由对墨西哥加征30%关税,凸显政策不确定性。接下来,TV是否继续符合USMCA享受关税豁免,以及8月1日后USMCA是否有调整变化,仍需要打个问号。

关税的增加,势必造成成本的增加;而关税的多变性,也给制造企业的经营带来更多的不确定性。

洛图科技(RUNTO)认为,一、中国工厂在应对美国关税政策方面,已经具备了经验和生产弹性,关税政策的调整不会对中国代工厂产生剧烈影响。

二、即使墨西哥的关税变化,对于大尺寸电视和中高端电视的生产,墨西哥工厂仍然具有一定优势。

三、美国“对等关税”政策短期内推高全球电视代工成本,但长期将加速供应链多元化进程。中国制造企业需在墨西哥巩固高端产能,在越南优化供应链成本,同时通过技术创新提升产品附加值。越南需加快本地化采购和产业链升级,否则可能错失东南亚市场主导权。墨西哥则需在USMCA框架下完善供应链配套,以应对未来可能的政策波动。

在这一调整过程中,具备全球布局能力和技术储备的头部企业将主导新一轮竞争,而依赖单一市场的中小厂商面临被淘汰风险。

2025年全球电视ODM市场展望

下半年,不确定变量仍然存在,政治经济风险以及关税变化等因素将持续影响着代工市场。

在全年全球电视品牌市场整机出货量同比由增转降的预测下,洛图科技(RUNTO)判断,2025年下半年全球电视代工市场恐将难以继续增长,全年增幅将进一步缩小至1%左右。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫