截止到7月14日晚间,A股上市公司中已经有深天马、维信诺、深康佳、TCL 科技、四川长虹、冠捷科技、 鸿合科技、中光学、淳中科技、创维数字、士兰微、国星光电、福日电子、勤上光电、蔚蓝锂芯、厦门信达、 德豪润达、万润科技、沃格光电、瑞芯微、美芯晟、全志科技、智微智能、凤凰光学、力鼎光电、宝明科技等26家显示面板、投影、LED、大屏、显示驱动等显示相关企业陆续发布了2025年上半年业绩预告。

深天马:计净利超1.9亿,扭亏为盈

天马微电子股份有限公司预计 2025 年上半年度实现归母净利润为盈利19,000 万元-22,000 万元,比上年同期增长 138.82%-144.95%。扣非净利润为亏损24,000 万元-27,000 万元,比上年同期增长 73.99%-76.88%。

公司始终聚焦显示主业的高质量发展,坚持创新驱动,不断强化核心业务能力,积极赢取市场机会,着力提升高端旗舰项目份额,并加快推进新项目建设。

报告期内,公司预计实现营业收入同比增长约 10%,归属于上市公司股东的净利润同比增长超 138%,实现扭亏为盈。二季度单季,公司预计实现营收环比增长约 10%,归属于上市公司股东的净利润和扣除非经常性损益后的净利润均环比持续稳步改善,经营质效得到进一步提升。

1、报告期内,公司包括车载、专业显示(工控、医疗、智能家居、人机交互等细分领域)在内的非消费类显示业务营收占比超五成,增长超 25%,在保持全球领先竞争优势的基础上,业务盈利能力持续增强。

2、报告期内,公司消费类显示业务盈利能力同比显著提升。其中,武汉柔性 AMOLED 产线手机产品线保持饱满稼动,结合技术创新、方案优化、极致降本等综合性措施,盈利能力同比、季度环比均进一步得到改善。同时,公司 IT、运动健康等显示业务积极把握市场拓展机遇,优化产品结构,营收规模和业务盈利能力也均实现同比增长。

3、报告期内,公司持续优化经营管理效能,从安定生产、精益管理、材料及制费优化、减债降息、数字化等多维度入手,全面推进降本增效,有效地助力了盈利水平的提升。

公司坚定“2+1+N”战略布局,持续聚焦做优主业,强化优势业务盈利能力,积极推进新业务发展和经营质效提升,不断推动各项业务实现高质量发展。

维信诺:预计净利亏损超10亿

维信诺科技股份有限公司预计 2025 年上半年度实现归母净利润为亏损100,000.00 万元–117,600.00 万元。扣非净利润为亏损108,500.00 万元–126,100.00 万元。营业收入 400,000.00 万元–420,000.00 万元。扣除后营业收入 398,000.00 万元–418,000.00 万元。

报告期内,公司实现营业收入区间为 40 亿元至 42 亿元,同比增长 1.70%至6.78%。归属于上市公司股东的净利润较上年同期有所增加。2025 年上半年业绩较上年同期有所上涨的主要原因如下:

2025 年上半年,随着下游消费电子行业景气度逐步复苏,智能手机、智能穿戴等 AMOLED 市场渗透率持续提升,OLED 面板整体需求向好。公司围绕发展战略和年度经营目标,持续优化产品结构,同时通过丰富供应链体系、促进供应链本土化进程,以及技术创新等方式提高生产效率、降低运营成本,使产品毛利率同比大幅增长。

深康佳:预计净利亏损超3.6亿

康佳集团股份有限公司预计 2025 年上半年度实现归母净利润为亏损36,000.00万元–50,000.00万元。扣非净利润为亏损95,000.00万元–110,000.00万元。

2025 年上半年,康佳集团股份有限公司(以下简称“公司”)聚焦主业发展,坚持长期价值主义,优化资源配置,深化精益管理,稳步推动营销改革、制造提效、一号产品工程、资产盘活等专班工作,专业化能力稳步提升,成本费用持续压降,整体经营稳步改善,但受以下因素影响,公司 2025 年上半年归属于上市公司股东的净利润出现亏损。

(一)2025 年上半年,公司消费电子业务所处行业竞争持续加剧,叠加新品上市进度不及预期,产品结构未能有效匹配国补政策,同时清理部分非一级能效产品导致产生一定的毛利损失,虽整体费用同比有所压降,但毛利获取仍未有效覆盖费用支出,消费电子业务仍处亏损状态。

(二)2025 年上半年,公司半导体业务尽管在技术研发上取得一定突破,但目前公司半导体业务仍处于产业化初期,尚未实现规模化及效益化产出,公司半导体业务整体经营处于亏损状态。

(三)2025 年上半年,基于谨慎性原则,公司根据会计政策及会计估计对资产计提了减值准备。

(四)2025 年上半年,公司目前整体有息负债较高,企业经营财务成本负担较重。

预计公司 2025 年上半年非经常性损益对归属于上市公司股东的净利润的影响金额为 4.5-7.0 亿元,主要为公司对武汉天源集团股份有限公司股权的会计核算方式变更和交易性金融资产处置等。

TCL 科技:预计营收826 亿元-906 亿元

TCL 科技集团股份有限公司预计上半年营收826 亿元-906 亿元,比上年同期的802.24 亿元增长3%-13%;归母净利润盈利18 亿元-20 亿元,比上年同期的9.95 亿元期增长81%-101%;扣非净利润盈利15 亿元-16.5 亿元 ,比上年同期的5.59 亿元增长168%-195%;基本本股收益盈利0.0969 元/股-0.1077 元/股。

公司聚焦半导体显示、新能源光伏和半导体材料业务的核心主业发展,坚持战略引领、创新驱动、先进制造、全球经营,持续提升相对竞争力,实现高质量可持续发展。报告期内,公司业绩主要影响因素如下:

半导体显示业务预计上半年实现净利润超 46 亿元,同比增长超 70%。大尺寸显示领域,供给侧格局进一步优化,高端化及大尺寸化趋势拉动面积需求继续增长,主要产品价格相对稳定、随需求淡旺季窄幅波动;公司充分发挥产线布局、产品技术和效率效益优势,盈利增强。中尺寸领域,t9 产能顺利爬坡,IT 产品销量和收入大幅增长,业务盈利持续改善。小尺寸 OLED 业务高端化战略成效显著,多款差异化产品实现头部客户供应。

公司将继续完善显示业务布局和产品结构,巩固竞争优势,提升盈利水平。乐金显示(中国)有限公司(现更名为“广州华星光电技术有限公司”,t11)已于 2025 年第二季度起并入公司合并范围;公司对深圳市华星光电半导体显示技术有限公司 21.5311%股权的收购已于 2025 年 7 月 1 日完成工商变更,进一步提升公司的竞争优势。

2025 年上半年,全球光伏装机保持韧性增长,国内分布式市场迎来短期抢装潮,需求自 5 月份逐步回落;产业链各环节产能供需失衡,行业经营承压。受产品价格下跌及存货减值的影响,预计 TCL 中环上半年归属于本公司股东净利润-12.0 至-13.5 亿元。面对挑战,TCL 中环持续推进战略落地、经营改善、降本控费和组织变革等工作,保持报告期内经营现金流为正,坚守经营底线。TCL 中环将继续积极践行行业自律,提升相对竞争力,努力改善年度经营业绩。

四川长虹:预计净利盈利超4.39亿元

四川长虹电器股份有限公司预计 2025 年半年度实现归属于母公司所有者的净利润 43,900 万元到 57,100 万元,与上年同期(法定披露数据)相比,将增加15,853.41 万元到 29,053.41 万元,同比增加约 56.53%到103.59%。

预计 2025 年半年度实现归属于母公司所有者的扣除非经常性损益的净利润 13,800 万元到 18,200 万元,与上年同期(法定披露数据)相比,将减少404.26万元到 4,804.26 万元,同比减少约 2.17%到 25.82%。

上年同期利润总额99,845.85 万元。归属于母公司所有者的净利润28,046.59万元。归属于母公司所有者的扣除非经常性损益的净利润18,604.26 万元。

报告期内,归属于上市公司股东的净利润较上年同期预计涨幅较大,主要因非经常性损益显著增长,由被投资企业四川华丰科技股份有限公司公允价值增加引起。归属于母公司所有者的扣除非经常性损益的净利润较上年同期预计有所下降,主要为公司房地产业务方面受收入确认周期性特征,且房地产市场持续下行影响,行业普遍“以价换量”,项目售价下调,毛利空间收窄,导致利润同比下降;另,家电业务方面受海外地区冲突、关税政策变化、行业内卷加剧等因素影响,公司国内业务部分产品毛利率有所下滑。

面对复杂多变的宏观环境与激烈的市场竞争态势,2025 年下半年,公司将保持战略定力,始终以用户为中心,持续打造核心竞争力。秉持“风险应对抓机遇、强基固本提质效、整合创新谋发展”的经营方针,不断提升主要产业的竞争优势,进一步优化经营质效,加速培育发展新动能,推动公司实现高质量可持续发展。

冠捷科技2025年上半年业绩预亏

冠捷电子科技股份有限公司预计 2025 年半年度实现归母净利润亏损45,000 万元–49,000 万元,扣非净利润亏损35,000 万元–39,000 万元。

报告期内,全球显示行业竞争态势加剧,终端产品售价持续下降,而面板等核心原材料成本保持相对稳定,导致综合毛利率承压。同时,公司为加大市场开拓力度,增加营销投入以深化品牌认知;优化海外营销渠道、动态调配全球产能布局,以应对经贸政策不确定性,增加成本费用支出。另受全球汇率波动影响,综合导致公司上半年业绩亏损。

公司将持续加强技术创新与产品结构升级,保持灵活应变能力与提升供应链韧性,积极应对挑战,努力改善年度经营业绩。

鸿合科技:预计净利同降超69%

鸿合科技股份有限公司预计 2025 年上半年度实现归母净利润为盈利3,870.00 万元–4,520.00 万元,比上年同期下降74.10% – 69.75%。扣非净利润为盈利2,690.00 万元–3,150.00 万元,比上年同期下降:79.71%– 76.24%。

报告期内,公司受市场需求变动、行业竞争加剧等因素影响导致 2025 年上半年营业收入有所下滑,从而使得公司经营业绩在报告期内较去年同期有所下降。

中光学:预计净利亏损超1.1亿元

中光学集团股份有限公司预计 2025 年上半年度实现归母净利润为亏损11,000 万元–14,000 万元。扣非净利润为亏损11,900 万元–14,900 万元。

报告期内,公司坚守强军首责,突出自主创新,优化体系布局,加快发展新质生产力,瞄准未来产业谋篇布局,推动主导产业向高端化、智能化、绿色化转型,全力实现转型、重塑、向新、跨越。

报告期内预计归属于上市公司股东的净利润较上年同期下降,主要原因:一是主营光电防务类产品受订货和交付节奏特点影响,收入规模不及预期;主营光学元组件业务订单同比改善,重点新品实现批量交付,但产能和良率处于爬坡攻坚期;二是重点布局的光电防务类新域新质项目、汽车光电和新型数字微显示类

战略新品的进展符合预期,但对本报告期业绩贡献有限;三是面向产品智能化、生产数字化的研发投入维持高位,同时为设备更新及产能准备新购置的固定资产进入折旧期。

淳中科技2025年上半年业绩预亏

北京淳中科技股份有限公司预计2025年半年度归属于上市公司股东的净利润为-4,100万元到-3,840万元,将出现亏损。预计2025年半年度归属于上市公司股东的扣除非经常性损益的净利润为-4,450万元到-4,155万元。

报告期内,受订单量下滑影响,公司营业收入较上年同期下降约45%。传统视听业务上半年项目落地不及预期,新签订单同比下滑;海外大客户在本报告期未有订单转化为营业收入,对人工智能业务收入造成较大不利影响。

本期计提信用及资产减值损失1,543.27万元,其中为海外大客户定制开发的产品因物料变更及产品迭代等因素影响,计提存货减值准备和信用减值损失合计1,078.65万元。

创维数字:净利盈利超4300 万元

创维数字股份有限公司预计上半年归母净利润盈利4,300 万元–6,300 万元,比上年同期的盈利18,182.37 万元下降76.35%–65.35%;扣非净利润盈利盈利3,700 万元–5,500 万元 ,比上年同期的15,594.82 万元下降76.27%–64.73%;基本本股收益盈利0.0377 元–0.0552 元。

公司2025年半年度净利润比上年度同期下降的主要原因是受市场竞争环境影响,智能终端产品的销售单价大幅下降,导致营业收入、毛利率同比下降。

士兰微:预计扭亏为盈,净利润2.35到 2.75亿元

杭州士兰微电子股份有限公司预计 2025 年 1-6 月实现归净利润为 23,500 万元到 27,500 万元,与上年同期相比,将实现扭亏为盈。扣非净利润为 24,000 万元到 28,000 万元,与上年同期相比,将增加11,380.50 万元到15,380.50 万元,同比增加 90.18 %到 121.88 %。

上年同期,归母净利润为亏损2,492.39 万元。扣非净利润为12,619.50 万元。

报告期内,公司深入实施“一体化”战略。一方面,公司通过持续推出富有竞争力的产品,持续加大对大型白电、汽车、新能源、工业、通讯和算力等高门槛市场的拓展力度,公司总体营收保持了较快的增长势头。另一方面,公司通过积极扩大产出、采取各项降本增效举措,使得公司产品综合毛利率保持了基本稳定。

报告期内,公司子公司士兰集成 5、6 吋芯片生产线、子公司士兰集昕 8 吋芯片生产线、重要参股企业士兰集科 12 吋芯片生产线均保持满负荷生产,盈利水平进一步改善。公司子公司成都士兰(包括成都集佳)功率模块和功率器件封装生产线积极扩大产出,盈利水平保持稳定。

国星光电:预计净利润同降超55%

佛山市国星光电股份有限公司预计 2025 年 1-6 月实现归母净利润为盈利2,000.00 万元-2,500.00 万元,比上年同期下降55.55%-64.44%。扣非净利润为盈利700.00 万元-1,300.00 万元,比上年同期下降63.98%-80.61%。

报告期内,市场竞争加剧,公司部分产品销售价格有所下降,叠加贵金属等材料价格上涨,导致毛利额同比下降。

接下来,公司将加强技术创新与产品结构升级,加大高清显示、智能穿戴、光耦、车载等新兴业务开拓,同时多措并举,打好降本增效组合拳,提升公司综合竞争力。

报告期内,公司非经常性损益金额区间预计为 1,200 万元-1,300 万元,较上年同期 2,015.40 万元有所下降。

福日电子:预计实现扭亏为盈

福建福日电子股份有限公司预计 2025 年半年度实现归母净利润为 2,200 万元,与上年同期(-9,350.57 万元)相比,将实现扭亏为盈。扣非净利润为 150 万元。

上年同期,福日电子利润总额为亏损8,381.14 万元。归母净利润为亏损9,350.57万元。扣非净利润为亏损13,600.27万元。

2025 年上半年,公司智能终端业务订单保持平稳,继续聚焦优质大客户深化合作,持续推进精细化管理,降本增效初现成效,整体毛利率显著提升。公司LED显示业务通过拓展海外市场及优化客户结构,毛利率提升,实现扭亏为盈。

勤上光电:预计净利亏损

东莞勤上光电股份有限公司预计 2025 年半年度实现归母净利润亏损3,200 万元–2,600 万元,比上年同期下降42.00%–15.38%;扣非净利润为亏损4,050 万元–3,450 万元,比上年同期下降:32.79%–13.12%。

本报告期内,业绩变动的主要原因:

1、报告期内,公司积极开拓国内外市场,销售订单量有所增长,同时积极推进工程项目施工进度。报告期公司实现营业收入同比增长约 19%,导致公司整体毛利上升,影响本期利润,经营情况有所改善;

2、报告期内,公司因受汇率波动影响较小,相应产生汇兑收益减少;存款利率下行导致银行定期存款利息及银行理财收益下降,以上累计减少本期营业利润约 800 万元;

3、公司及子公司对报告期末各类资产进行全面清查,基于谨慎性原则,公司对存在减值迹象的相关资产计提了资产减值准备,包括预计信用损失、资产减值损失等,合计减少本期营业利润约 1,900.00 万元。

蔚蓝锂芯:净利润超3亿元

江苏蔚蓝锂芯集团股份有限公司预计上半年归母净利润盈利3亿元–3.6亿元,比上年同期上涨79.29%-115.15% ;扣非净利润盈利3.18亿元–3.78亿元,比上年同期上涨 156.05%-204.36%;基本本股收益盈利0.2601 元/股-0.3121 元/股。

关于业绩变动原因,蔚蓝锂芯表示,报告期内,公司各项业务均保持良好的运营态势,尤其是锂电池业务,出货量持续增加,带动业绩同比增长。同时,LED芯片业务业绩贡献也较2024年上半年明显增加。

厦门信达:预计预亏5600万元

厦门信达股份有限公司预计上半年归母净利润损亏5,600万元,比上年同期的亏损7,730.81万元亏损收窄27.56%;扣非净利润亏损14,000万元 ,比上年同期的亏损11,061.89 万元亏损增加26.56%;基本本股收益亏损约0.18元/股。

厦门信达预计二零二五年半年度业绩亏损主要原因系公司债务人西安迈科金属国际集团有限公司(以下简称“西安迈科”)被法院裁定破产重整,公司已向管理人申报债权。根据管理人于2025年6月底召开的债权人会议中披露的重整计划草案、西安迈科相关资产最新审计和评估情况、对公司债权申报的认定情况等公司最新可获取信息,报告期内公司预计需计提相关应收款项信用减值等损失约6,100万元。

截至公告日,债权人会议表决结果尚未公布。公司将持续跟进西安迈科重整事项进展,积极行使债权人权利,维护上市公司合法权益。

除此以外,公司各项主营业务稳健运营。公司将持续提升主营业务经营质量,实现可持续发展。

德豪润达:预亏1,200–1,800 万元

安徽德豪润达电气股份有限公司预计上半年归母净利润损亏1,200 万元–1,800 万元,比上年同期的亏损4,022.92 万元减少70.17% 至 55.26%;扣非净利润亏损2,300 万元–3,450 万元 ,比上年同期的亏损4,640.95 万元期减亏50.44%至 25.66%;基本本股收益亏损0.0069 元/股–0.0103 元/股。

德豪润达表示,公司 2025 年半年度业绩变动主要受以下三个方面因素综合影响:

1、公司致力于优化出口小家电产品结构调整,减少低毛利产品,走专业化生产路线,专注于中高档咖啡类小家电产品。报告期内,公司小家电出口业务营收同比减少约 16.50%;LED 封装业务营收同比下降约 7.7%;与此同时,公司强化成本管控,降低固定费用,持续经营业务同比减亏约 50%-60%,预计对归属于上市公司股东净利润的影响金额约为-300 万元至-600 万元。

2、公司 LED 相关业务关停后,尚未处理的相关资产仍需计提折旧及支付必要的维护费用,预计对归属于上市公司股东净利润的影响金额约为-900 万元至1,200 万元。

3、报告期内,公司预计非经常性损益对净利润的影响金额约为1,100万元至1,650万元。

万润科技:预计净利润同降超37%

深圳万润科技股份有限公司预计 2025 年 1-6 月实现归母净利润为盈利1,200万元–1,800万元,比上年同期下降37.52%-58.35%。扣非净利润为盈利800万元–1,200万元,比上年同期下降14.39%-42.92%。

归母净利润同向下降的主要原因系:一是上年同期收到子公司原股东缴纳的补偿款;二是公司业务规模增长带动资金需求上升,财务费用同比增加。

沃格光电:预计营收超11.5亿

江西沃格光电集团股份有限公司预计2025年上半年度实现营业收入11.5亿元到13.2亿元,与上年同期相比,预计增加10,797.29万元到27,797.29万元,同比增长10.36%到26.68%。

预计 2025 年上半年度实现归母净利润为-6,500万元到-4,500 万元,将出现亏损。扣非净利润为-7,500 万元到-5,300 万元。

上年同期,利润总额-1,074.49 万元。归母净利润:-3,041.97万元。扣非净利润:-4,419.58 万元。

报告期内,公司紧抓市场机遇,强化自身核心能力建设和订单获取能力,积极提升现有业务的市场份额,实现了营业收入的稳健增长,预计报告期内营业收入较上年同期增长 10.36%到 26.68%。

同时,公司持续推进玻璃基线路板在 Mini/Micro LED 新型显示、5G-A、6G通讯、光模块(CPO)和半导体先进封装(GPU)等领域应用的项目验证和转量产进程。报告期内,公司全资子公司江西德虹显示技术有限公司生产的玻璃基线路板及其显示模组在 2304 分区 Mini LED 背光显示器产品已正式实现量产和商用;全资子公司湖北通格微电路科技有限公司目前基于其生产的玻璃基TGV 线路板产品与客户多个项目在持续开展送样验证,报告期内实现营收约800 万元。

报告期内,公司继续强化创新驱动,提升前沿核心新材料技术的研发投入,与客户多个项目持续送样验证,包括玻璃基线路板在5G-A、6G 通讯射频器件、CPO 光电共封、大算力芯片的 Chiplet 先进封装等应用开发,主要为下一代产品应用,具有极大的市场应用空间。但也导致其在产品终端方案的验证周期较长,公司研发费用投入较高。

报告期内,公司与国内外行业头部领导企业持续深入开发合作,形成市场卡位优势。同时,公司持续完善集团核心经营管理团队建设和人才培养、引进,导致公司管理费用增加,对公司当期损益产生一定影响。

展望未来,随着未来显示向高清、大尺寸、超薄等方向不断发展,和高频通信、AI 算力等产业持续快速发展,玻璃基线路板作为新材料的升级迭代应用市场将持续加大,公司将紧紧抓住这一产业级市场应用机会,与产业链上下游合作伙伴加快产业化进程,实现产品化突破,共同推动行业发展。

瑞芯微:预计营收20.45亿元

瑞芯微电子股份有限公司预计2025 年半年度实现营业收入约 204,500 万元,与上年同期相比,将增加约79,640 万元,同比增长约64%。

预计 2025 年半年度实现归母净利润52,000 万元到54,000 万元,与上年同期相比,将增加 33,723 万元到 35,723 万元,同比增长185%到 195%。

预计 2025 年半年度实现扣非净利润 50,500 万元到 52,500 万元,与上年同期相比,将增加32,815 万元到34,815万元,同比增长 186%到 197%。

2025 年上半年,AIoT 市场延续 2024 年增长态势,随着AI 技术不断渗透、应用场景持续拓展,当前国内 AIoT 百行百业正在蓬勃发展,增长周期潜力广阔。报告期内,依托公司在 AIoT 产品长期战略布局优势,因应AI 在端侧应用发展的需求,旗舰产品与次新品带领 AIoT 各产品线继续保持高速增长,特别在汽车、工业控制、机器视觉及各类机器人等重点领域持续扩张,为后续的渗透与成长打下良好基础。公司预计 2025 年上半年实现营业收入约20.45 亿元,同比增长 64%左右;实现净利润 5.2 亿元~5.4 亿元,同比增长185%~195%。

美芯晟:预计营收2.65亿,同增37%

美芯晟科技(北京)股份有限公司预计 2025 年半年度实现营业收入为 2.65 亿元左右,与上年同期(法定披露数据)相比,预计将增加 7100 万元左右,同比增加37%左右。

预计 2025 年半年度实现归母净利润为500 万元左右,与上年同期相比,预计将增加 2100 万元左右,增幅 131%左右,扭亏为盈。预计 2025 年半年度实现扣非净利润为-330 万元左右,与上年同期相比,预计将增加 2500 万元左右,增幅88%左右。

上年同期,公司实现营业收入 19,373.57 万元,归属于母公司所有者的净利润-1,602.07 万元,归属于母公司所有者的扣除非经常性损益的净利润-2,831.70 万元。

本报告期内,通过持续的技术领先与规模效应推动,公司的销售收入同比增长约 37%。产品结构的优化与供应链的持续整合优化了毛利率,运营效率及经营管理效率得到提升,共同推动半年度净利润扭亏为盈。本报告期内,收入同比保持较高增幅,主要得益于客户需求的增长、新产品的量产出货以及市场应用的拓展。智能手表头部品牌需求量的上升推动了光学传感器业务同比大幅增长,ToF 激光传感器等新品快速切入机器人领域,在智能手机、AIoT 等不同应用终端上的多款光学方案应用也在加速验证和推广中。无线充电产品线随着无线充电生态的拓展、终端需求的增加、工艺技术升级迭代,也保持了较快的增速。

本报告期内,毛利率优化,净利率大幅提升并转正,主要原因在于:1、公司长期坚持研发创新,高毛利产品销售占比增加,提升了公司的综合毛利率;2、公司自主开发 BCD 与光学及激光器件工艺技术,同时与供应链深度合作优化成本、提升良率,创新和优化持续贯穿设计到生产的各个环节,为未来公司毛利率的持续优化奠定基础;3、公司坚持高质量发展,改善管理流程,提升运营效率及经营管理效率,规模效应凸显,收入及毛利增幅大于费用增幅,净利润得到提升并转正。

全志科技:预计净利1.56-1.71亿元

全志科技预计 2025 年半年度实现归母净利润为盈利15,600万元–17,100万元,比上年同期增长31.02% - 43.62%。扣非净利润为盈利13,000万元–14,000万元,比上年同期增长59.94% - 72.25%。

报告期内,市场需求回暖,扫地机器人、智能汽车电子、智能视觉等主要细分领域营业收入同比实现较快增长,营业收入增长带动了净利润的增长。

报告期内,预计公司非经常性损益对净利润的影响金额为2,500万元至2,800万元。

智微智能:预计净利约1亿元

智微智能预计 2025 年半年度实现归母净利润为盈利9,198 万元—11,243 万元,比上年同期增长62.85%—99.06%。扣非净利润为盈利7,759 万元—9,804 万元,比上年同期增长56.73%—98.04%。

报告期内,公司利润大幅增长主要系公司智算业务需求旺盛,新客户拓展取得成效,在手订单显著增加。同时公司积极采取一系列措施加快推进主营业务发展,持续推动降本增效工作,提升研发效率,提高产品竞争力。

凤凰光学:预计扭亏为盈

凤凰光学预计 2025 年半年度实现归母净利润 1700 万元—2500 万元,与上年同期相比,将实现扭亏为盈。扣非净利润 0 万元—300 万元。

上年同期,凤凰光学利润总额亏损1171.46 万元。归母净利润亏损1190.53 万元。扣非净利润亏损3953.96 万元。

本期业绩预盈的主要原因:1、主营业务影响:报告期内公司加强市场推广,光学业务和控制器业务均实现增长;持续推进精益管理,毛利进一步提升,期间费用下降。2、非经营性损益的影响:报告期内公司出售上海闲置房产,影响利润980 万元左右;出售子公司凤凰新能源(惠州)有限公司部分股权,子公司不再列入合并报表范围,影响利润 650 万元左右。

力鼎光电:预计净利润同增超53.26%

力鼎光电预计2025年半年度实现归母净利润为12,000.00万元到13,500.00万元,与上年同期相比,将增加4,170.17万元到5,670.17万元,同比增加53.26%到72.42%。

预计2025年半年度实现扣非净利润为11,400.00万元到12,900.00万元,与上年同期相比,将增加4,036.47万元到5,536.47万元,同比增加54.82%到75.19%。

上年同期,利润总额:8,714.65万元。归母净利润:7,829.83万元。扣非净利润:7,363.53万元。

2025年半年度公司业绩实现同比上升的主要原因:公司主营光学镜头产品销量提升,一方面,公司持续聚焦境外中高端定制化市场,在专业安防、消费类、机器视觉、车载等领域的销量较上年同期均有所增加,尤其是消费类产品增长较多;另一方面,公司在境内充分发挥自身核心研发技术优势,积极布局有一定技术壁垒的细分市场,公司布局的低空经济领域相关产品销量较上年同期亦有提升。

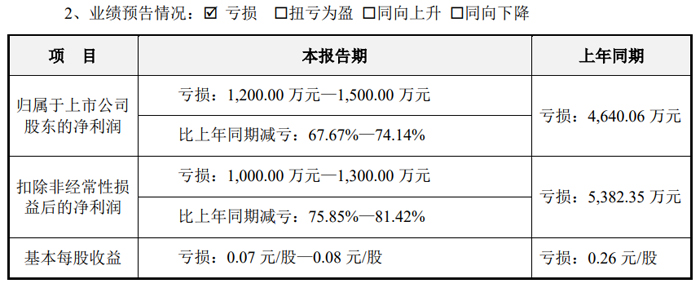

宝明科技:2025年上半年预计减亏

宝明科技预计2025年半年度实现归母净利润为亏损1,200.00 万元—1,500.00 万元,比上年同期减亏67.67%—74.14%。预计2025年半年度实现扣非净利润为亏损1,000.00 万元—1,300.00 万元,比上年同期减亏:75.85%—81.42%。

业绩变动主要原因系公司 2025 年上半年主营业务产品毛利率较上年同期有所提升,但因赣州复合铜箔一期项目生产线转固新增折旧等综合因素影响,导致公司持续亏损。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫